Como ya os había dicho en alguna ocasión anterior, en la versión 6 de Amibroker, que es uno de los software que utilizo, han implementado el análisis de Montecarlo en los backtest de los sistemas. Un gran avance.

Probando algunas ideas que se me han ocurrido para el sistema Letras, me he dado cuenta de los resultados que ofrecía el backtest no eran representativos, pero la parte buena es que estadísticamente eran mucho mejores. Me explico.

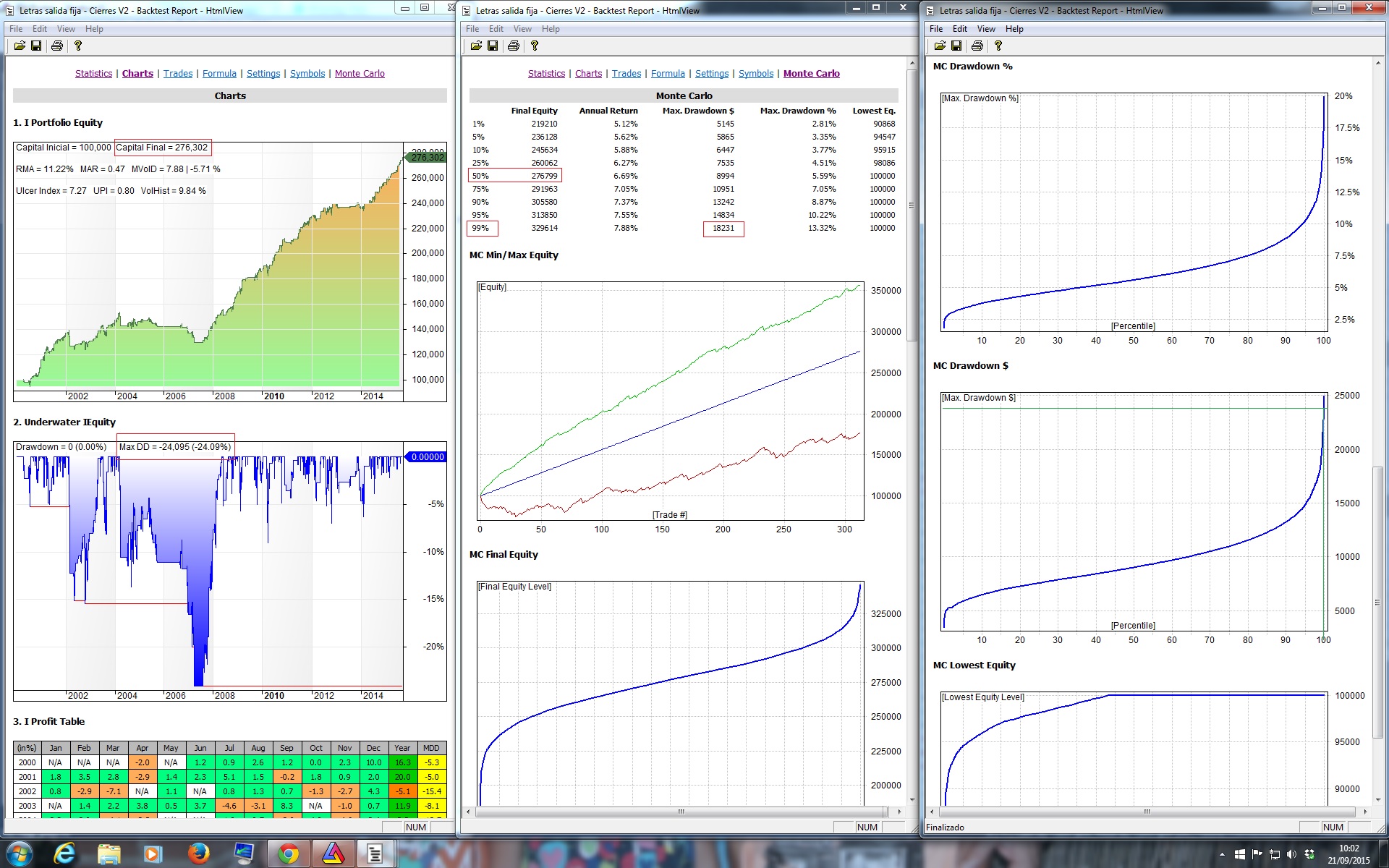

Sistema Letras – periodo 2000 – hoy

En la izquierda de la imagen tenemos las estadísticas del backtest. En recuadros rojos he puesto dos datos que quiero resaltar:

- Capital final 276.302$

- Maxímo drawdown del periodo 24.095$

Estos datos son una «singularidad estadística». Esto quiere decir que en el conjunto de operaciones realizadas, el orden en que han aparecido ha dado lugar a que se produzcan estos datos.

El Análisis de Montecarlo coge todas las operaciones que ha realizado el sistema y tras formar el numero de curvas que le pidamos, nos dice estadísticamente las probabilidades de que suceda cada dato (simplificando mucho para que se entienda).

En la parte central y derecha de la imagen tenemos algunos de los resultados.

Se puede comprobar que en el backtest que nos ha dado Amibroker, el capital final es totalmente representativo, pues es el que nos ofrece el analisís de Montecarlo con una probabilidad del 50 % (esta en la media).

Pero la parte positiva es que el análisis de Montecarlo nos dice que, el drawdown del backtest (24.000$), es prácticamente imposible que vuelva a suceder.

Nos dice que con un 99 % de probabilidad el drawdown será menor de 18.231$.

Esta es la teoría… esperemos que la realidad lo confirme. Al menos, por ahora, es una gran noticia.

Saludos.

lunes, septiembre 21st 2015en11:15

una duda maestro, al final con los numeros nos perdemos, o mejor dicho me pierdo, cuando veo la tabla del drawdown, indica a 99% en $ 18.231, pero en % indica 13.32, si sigo mirando, veo que en el 50% en $ 8994, y en % 5.59, en principio, no deberia de ser igual, es decir una perdida de 18.000 $, no se corresponderia a un 18%, veo mucha diferencia en $, con relacion al %, ¿entonces cual es el que debemos de fijarnos?. Saludos

lunes, septiembre 21st 2015en11:44

Hola Juan Carlos, bien observado.

A mi me gusta trabajar con el drawdown con respecto al capital inicial, por eso en mis gráficos siempre verás que es así (en este caso a 18.000$ le corresponde 18% o a 24.000 el 24%).

Pero para la inmensa mayoría de la gente, el drawdown se mide respecto al último máximo que tuvo la curva de capital, de ahí que no te coincida.

En la curva de capital de la imagen, parece que en el 2004 el máximo fue 153.000$ llegando en 2007 a bajar a 129.000$. Tenemos un drawdown de 24.000$ que para mi es un 24% pero para la mayoría de la gente sería 24.000 x 100 / 153.000 = 15,69 %.

Espero haberme explicado.

Saludos.

lunes, septiembre 21st 2015en15:54

jejeje, claro como el agua maestro, ahora otra pregunta, si me dejas, cuando haces la simulacion de montecarlo, como base ponemos 100.000$, de capital pero ¿con cuantos contratos?, operamos, un futuro, dos, porque claro este dato nos cambia completamente las estadisticas.

lunes, septiembre 21st 2015en18:15

A Montecarlo sólo se le «alimenta» con los beneficios o perdidas de las operaciones.

Esas operaciones las hemos realizado con el correspondiente dimensionamiento de futuros. En el caso de este sistema de letras son variables, lo mismo entramos con un futuro que con nueve.

Saludos.

lunes, septiembre 21st 2015en23:13

Si utilizaras el sistema de letras por separado (2, 3 y 5 años), ¿Cuál tendría mejores ratios?

martes, septiembre 22nd 2015en07:26

Hola Vicente

Entiendo que hay un error en tupregunta y querías decir 2,5 y 10 años.

La respuesta sería en ese orden de mejor a menos buena, 2,5 y 10 años.

También te recuerdo que hay una forma de sobreoptimizar los sistemas que es por selección de activos.

Saludos.

martes, septiembre 22nd 2015en22:12

Efectivamente, me refería a 2,5 y 10 años.

Gracias.

martes, septiembre 22nd 2015en07:33

Hola Ramon,

Por lo que he entendido, si el valor que indica el analisis de Montecarlo al 50% corresponde o se asemeja con el del backtesting, es indicador de que el backtesting es correcto ¿verdad?

martes, septiembre 22nd 2015en08:33

Hola jmrcalin

En teoría todos los resultados son correctos.

Montecarlo confecciona el numero de curvas de capital que le digamos y con ellas hace las estadísticas. El 50 % lo que nos viene a decir es que ese valor está en la media.

De ahí que cuando está cerca de la media digo que el valor es representativo.