Hoy os voy a hablar de unos de los principales problemas de los sistemas que operan acciones de un determinado índice. Este problema se llama «sesgo de supervivencia».

Como todos sabéis, en un indice siempre se encuentran las mejores acciones del momento. Si una acción lleva tiempo haciéndolo mal, acaba siendo sustituida por otra que, estando fuera del indice, lo está haciendo mejor. Digamos que las que se van manteniendo en el índice son las «supervivientes».

Una vez dicho esto, cuando pasamos un backtest a las acciones del Nasdaq 100, lo que estamos haciendo (si no tenemos en cuenta el sesgo de supervivencia) es utilizar las acciones actuales a lo largo de todo el backtest, que como acabo de explicar no es correcto.

Pero claro, la única forma de comprobar la influencia de este sesgo es comprobar, fecha por fecha, que acciones estaban en el indice y cuales no.

Pues bien, el proveedor de datos «Norgate» junto con Amibroker, han sido capaces de solucionar este problema y darnos la posibilidad de hacer backtest con acciones «deslistadas».

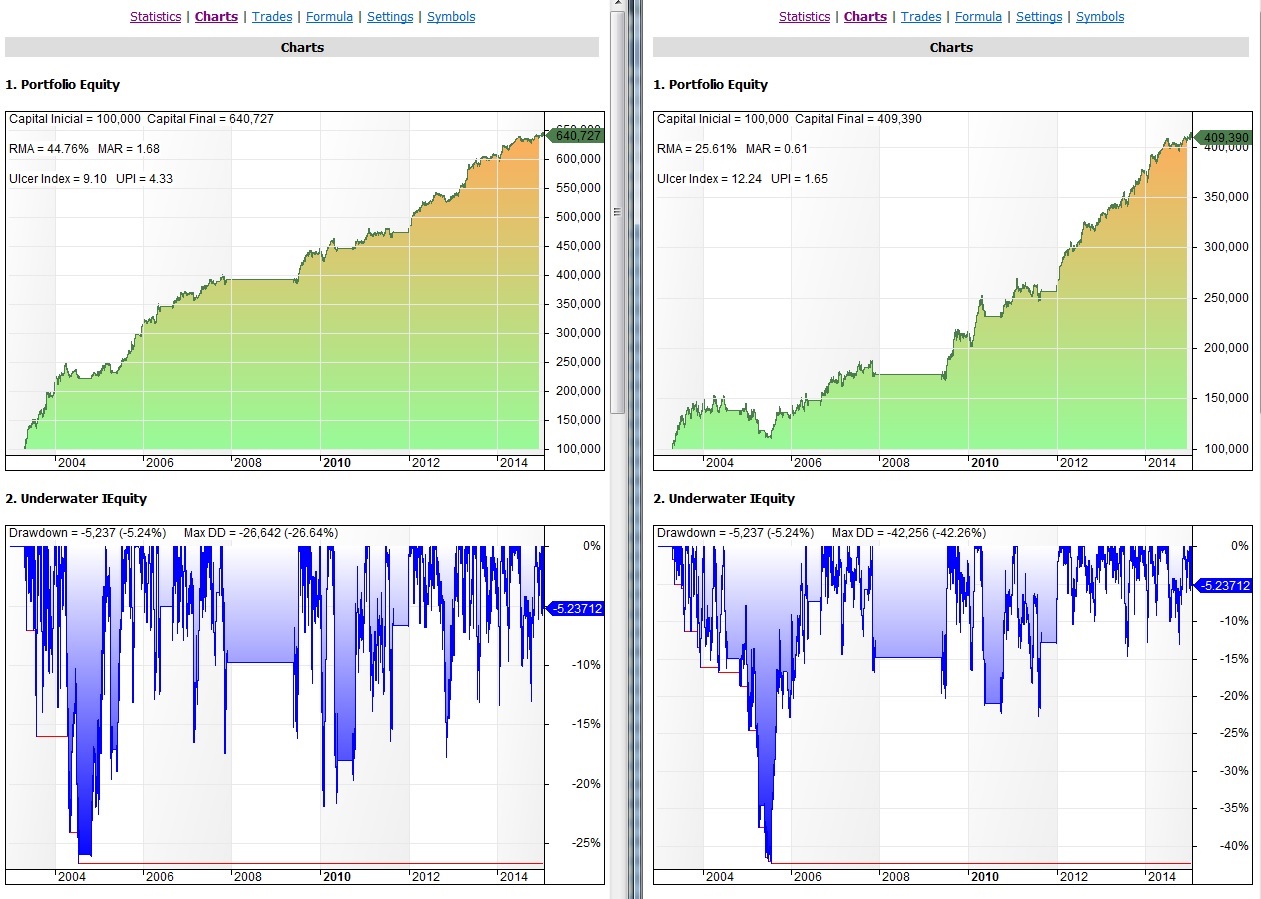

De esta forma podemos ver realmente las estadísticas del sistema IAAN (Inercia alcista para acciones del Nasdaq 100). A continuación os muestro las curvas desde 2.003 hasta ayer, sin reinvertir beneficios y aplicando una comisión por operación de 40$.

A la izquierda utilizamos las acciones actuales del Nasdaq 100. A la derecha, tal y como se hubiera operado el sistema a lo largo del tiempo, con acciones deslistadas.

Como podéis observar la influencia del sesgo de supervivencia es muy grande y siempre habrá que tenerlo en cuenta.

Por último no quería terminar sin hablaros de la cartera… simplemente espectacular el mes de enero que estamos teniendo. Ayer cayó un 1,35% el SP. Nos benefició enormemente pues estamos cortos en el SP, pero además el sistema IAAN tiene la acción Electronic Arts (EA) que ayer subió un 12,81% y encima estamos largos en bonos (TLT en el sistema IAEMar) que ayer subió un 1,63%.

Conclusión, en lo que va de año, la cartera del blog lleva, ahora mismo, un 27,50% de beneficio, mientras que el SP500 cae un -2,76%. ¡Espectacular!. Disfrutemos mientras podamos.

En el sistema GPlus ya podemos ajustar el stop del futuro del SP500. Lo pongo en 2.055.

Saludos.

jueves, enero 29th 2015en11:35

enhoraburena adelante !

jueves, enero 29th 2015en12:20

Gracias Mario

jueves, enero 29th 2015en12:15

Hola Ramón. Me encanta tu blog. Enhorabuena. Es de lo mejor que he leído en años. Se nota que eres un profesional de esto. Me gustaría q me dieses algún curso. Sigue así y saludos

jueves, enero 29th 2015en12:21

Hola María, se bienvenida.

Si estás interesada en alguno de mis cursos, ponte en contacto conmigo en ramon@bolsaycartera.com

jueves, enero 29th 2015en16:28

!!Enhorabuena, Ramón!!

El trabajo bien hecho, la constancia y la paciencia tarde o tempano dan sus frutos.

Un abrazo.

jueves, enero 29th 2015en18:03

Muy interesante apreciación Ramón. La verdad que era una cuestión que yo me había planteado alguna vez. A tenor de ello también me preguntaba el por qué pasabas el Inercia alcista por el Nasdaq 100 y no por el NYSE (por ejemplo)? Al contar Nyse con más de 3000 valores (creo) no quedaría este problema solucionado?

Por otro lado, ¿cómo se realiza el backtest de la lista personalizada que comentas? quiero decir ¿has creado una lista para cada año del Nasdaq 100 con los valores presentes en ese momento y luego has pasado el backtest?

Por último, enhorabuena por la cartera!! si te soy sincero le eché un vistazo ayer por la noche y sencillamente flipé… tuve que mirar 3 o 4 veces y golpearme un poco la cabeza para asegurarme que no era un sueño hahaha

Un saludo

viernes, enero 30th 2015en13:32

Hola akilesbcn.

Le paso el IAAN al mercado del Nasdaq 100 porque es el más tendencial de los mercados USA y en el fondo el sistema IAAN también lo es. Por lo tanto, es el que mejor le va.

Con respecto a la segunda pregunta, si hubiera tenido que confeccionar las listas, me hubiera tirado meses. Gracias a que Norgate ha ideado un sistema para esto, el backtest se hace en minutos.

Saludos.

jueves, enero 29th 2015en23:07

Buenas Ramón,

Lo que voy a comentarte no iría propiamente en este post pero como no se donde postearlo lo hago aquí (pido disculpas por adelantado…)

Echando una ojeada a los posts desde los inicios de este blog, me he topado con uno que me ha hecho especial ilusión. Pues resulta que es la misma idea que teníamos yo y Baronetti en la cabeza pero que como él está comenzando con Ami y yo no lo tengo aún, pues no habíamos podido testear para provar su funcionamiento. La idea trataba de implementar un sistema parecido al Inercia Alcista pero sincronizándonos con el mercado…. Te suena¿? haha… y me encuentro con este fantástico post tuyo, con unos resultados espectaculares por cierto:

https://bolsaycartera.wordpress.com/2013/10/05/sistema-sincronizacion-del-mercado-market-timing/

La pregunta es simple: a la vista de los resultados el sistema parece espectacular a priori. ¿cual es la razón por la que no lo operas? algo negativo que descubriste mas adelante?

muchas gracias y un afectuosos saludo

viernes, enero 30th 2015en13:41

Ese artículo lo escribí hace más de un año. Entonces no sabía lo que se ahora.

La idea era buena y te invito a que intentes desarrollarla, pero ese código habría que mejorarlo bastante.

1.- Que las estadísticas no te impresionen, son reinvirtiendo beneficios.

2.- En aquella época no tenía ni idea del sesgo de supervivencia, por lo que no lo apliqué. Seguro que empeorarían todas las estadísticas.

3.- Creo que ya no voy a operar acciones. No te permiten apenas apalancamiento y sin esto los rendimientos anuales decentes son difíciles de conseguir.

Saludos.

viernes, enero 30th 2015en17:48

Gracias Ramón, comprendido.

El hecho es que la idea ya la tenemos desarrollada (miramos fuerza y ruido de la acción algo más a largo plazo por eso). Pero programada en PRT y luego observando el Market Timming con stockcharts…. esto es, no hemos testeado el sistema como dios manda aun…

Aun reinvirtiendo beneficios a mi me parece que un CAR del 50% es espectacular, aunque bien es cierto que tiene el sesgo de supervivencia que comentas.

Por último: cuanto cuesta la suscripción al servicio de datos de Norgate?

Muchas gracias por todo

viernes, enero 30th 2015en18:08

Disculpa Ramón, ya he encontrado la lista de precios de Norgate, hay varias opciones. No obstante, ¿no cuenta con servicos de datos para Europa?

Gracias

sábado, enero 31st 2015en18:53

No akilesbcn. Para Europa, salvo algún que otro índice, poca cosa.