Unos señores me han pedido que les diseñe una cartera con reinversión. En el proceso, me he vuelto a encontrar con dos herramientas poderosísimas a la hora de invertir y de las que hoy os voy a hablar: La reinversión y el dimensionamiento por volatilidad.

En este blog no solemos hablar de la reinversión, pues las pruebas que se le suelen hacer a una cartera no recomiendan esta práctica. Además como todos los años empezamos la cartera del blog con el mismo capital inicial, 100.000 €, pues no nos hace falta utilizarla.

Pero una cosa son las pruebas y el blog y otra la vida real. Si un inversor empieza a invertir y al cabo de un tiempo ha duplicado el capital, lo normal es que no deje la mitad de su capital sin utilizar, es decir, lo normal es que reinvierta su capital inicial más el beneficio.

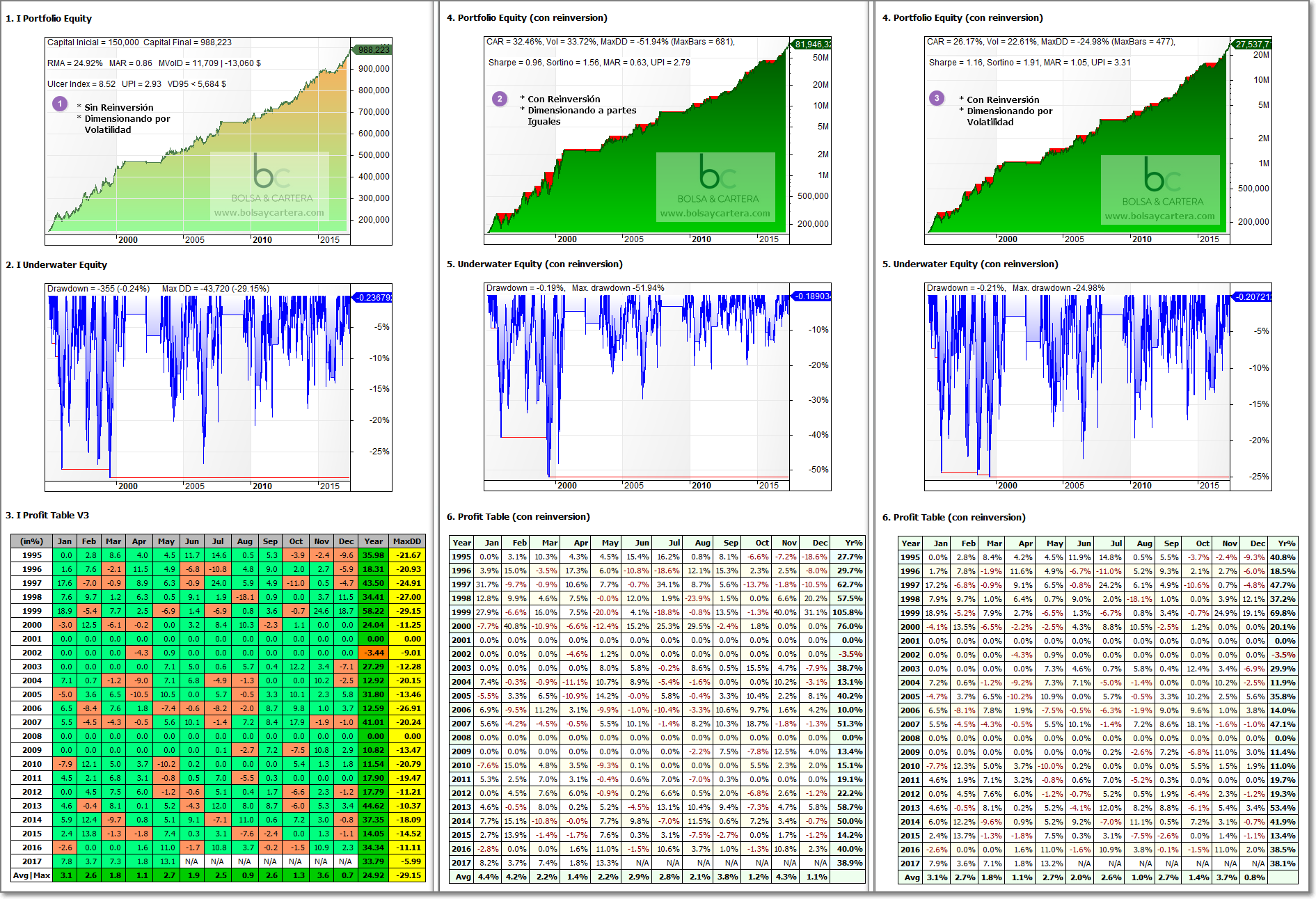

En la siguiente imagen podemos ver tres backtest que nos van ayudar a enterder el poder de estas dos herramientas.

Reinversión y Dimensionamiento de la Posición

Antes de entrar en materia, quisiera agradecer las magníficas aportaciones que realiza TrendXplorer en su blog. El gráfico del Portfolio Equity con reinversión ha sido diseñado por él.

1.- Sin reinversión y dimensionando por volatilidad

A la izquierda tenemos un sistema tipo «momentum» con dimensionamiento de la posición, pero sin reinversión, es decir iguala volatilidades entre las acciones, pero el sistema siempre opera con el mismo capital.

Parte de un capital inicial de 150.000$ y al cabo de algo más de 22 años el sistema consigue prácticamente un millón de dólares.

2.- Con reinversión y dimensionando a partes iguales

Esta opción es la que demuestra el poder de la reinversión.

El sistema parte de un capital inicial de 150.000$ y acaba, en el mismo periodo anterior, con casi 82 millones de dolares$ ¡Bestial!

Sin embargo, al no tener ningún tipo de gestión del riesgo, el máximo drawdown se nos dispara a un 52% y eso no hay quien lo soporte. ¿Como se puede solucionar? ==> Siguiente apartado.

3.- Con reinversión y dimensionando por volatilidad

Desde luego que quien sólo le interese la rentabilidad, el apartado anterior es su solución.

Cada inversor es un mundo y yo lo que busco es la mejor solución rentabilidad/riesgo. No cabe duda que esta tercera opción es la que iría con mi forma de operar.

El sistema parte con 150.000$ y al cabo de algo más de 22 años consigue 27,5 millones de dólares, pero no de cualquier forma no:

- El máximo drawdown se ha reducido a la mitad que el del apartado anterior

- La volatilidad se ha reducido en un tercio

- Y el UPI, que nos da la relación rentabilidad/riesgo, ha mejorado casi un 20%

Mira que conozco estas dos herramientas, pero cada vez que me encuentro con ellas no dejan de asombrarme. Imagino que a ti también.

Saludos.

martes, junio 13th 2017en11:27

Cierto que da vértigo…pero menudos números

martes, junio 13th 2017en11:34

Si Mictrad, el interés compuesto exprime el capital al máximo.

Saludos.

martes, junio 13th 2017en13:43

Hola Ramon.

Hace poco que he «descubierto» tu web, y he estado leyendo los primeros posts y mirando tus sistemas.

Al principio del blog tenias un sistema de «Inercia alcista para acciones» con un retorno anual del 50%, y en cambio ahora tienes el Iemar Nasdaq Tendencial que solo tiene un retorno anual del 11% (aunque la RMA es de 36’78%… no tengo ni idea de cual es la diferencia entre RMA y retorno anual)

Puedo preguntar el porque de la sustitución de un sistema que parece que funcionaba muy bien por el actual?

Disculpa la pregunta, no se si la he colocado en el sitio correcto, y un saludo.

Jorge.

martes, junio 13th 2017en16:11

Buenas tardes Jorge, se bienvenido.

Como cualquier persona, he ido evolucionando y conmigo los sistemas.

Ese sistema del que hablas, lo utilice en 2013-2014. En aquel entonces no sabía que existían las acciones deslistadas y los backtest los hacía reinvirtiendo.

Ahora mismo no recuerdo por qué deje de operar aquel sistema, pero imagino que se juntaría todo: El backtest estaría hecho sin contar ningún periodo bajista y sin tener en cuenta las acciones deslistadas. Cuando lo probara en otros periodos y con acciones deslistadas no me convencerían los resultados.

Posteriormente me di cuenta que era mejor hacer los backtest sin reinvertir para poder hacerle otras pruebas al sistema como por ejemplo «análisis de Montecarlo».

Por eso aparece la estadística RMA (rendimiento medio anual) sustituyendo al CAR (rendimiento compuesto).

Pero en fin… conforme vayas poniéndote al día iras viendo mi evolución y la de mis sistemas.

Saludos.

martes, junio 13th 2017en18:33

Ahora lo entiendo. Muchas gracias por la explicación.