A principio de Abril presente en este artículo las versiones del sistema MersiSP y del IBS para este año. En ella comentaba que había introducido un filtro de volatilidad en los dos sistemas que impedía operar si el mercado se volvía muy volátil.

La expresión no fue correcta y en este artículo veréis porqué.

Ya expliqué que el filtro que llevaba dependía del atr (recomiendo leer este artículo si no sabes lo que es el atr) y como el stop loss también dependía del atr, el filtro se convertía en un control del riesgo máximo de la operación. Por lo tanto, no hay que confundirlo con un filtro de mercado que es muy diferente.

De hecho, en este artículo lo que quiero comprobar es si la volatilidad nos sirve como filtro de mercado.

Lo primero que tenemos que tener claro es saber lo que entendemos por volatilidad. Para mi la volatilidad es lo que se mueven los mercados medida de forma adimensional.

Por ejemplo, podríamos utilizar la volatilidad histórica (desviación estandar anualizada de los retornos diarios del precio) para medir la volatilidad. Sin embargo, si quisiéramos utilizar el atr no lo podríamos hacer tal cual pues depende del precio. Para utilizar el atr de forma adimensional deberíamos dividirlo por el precio.

Por ejemplo, si una acción tiene un atr de 10 y cotiza a 1000, nos está diciendo que su movimiento diario estaría entorno a un 1% (10/1000), sería un movimiento normal. Pero si su precio fuese 100, su movimiento diario sería de un 10%, sería una acción bastante volátil.

Por eso digo que si nos dicen el atr de un activo sin decirnos su precio de cotización, es dejarnos a medias…

Vamos a aplicar lo que acabo de explicar al mercado.

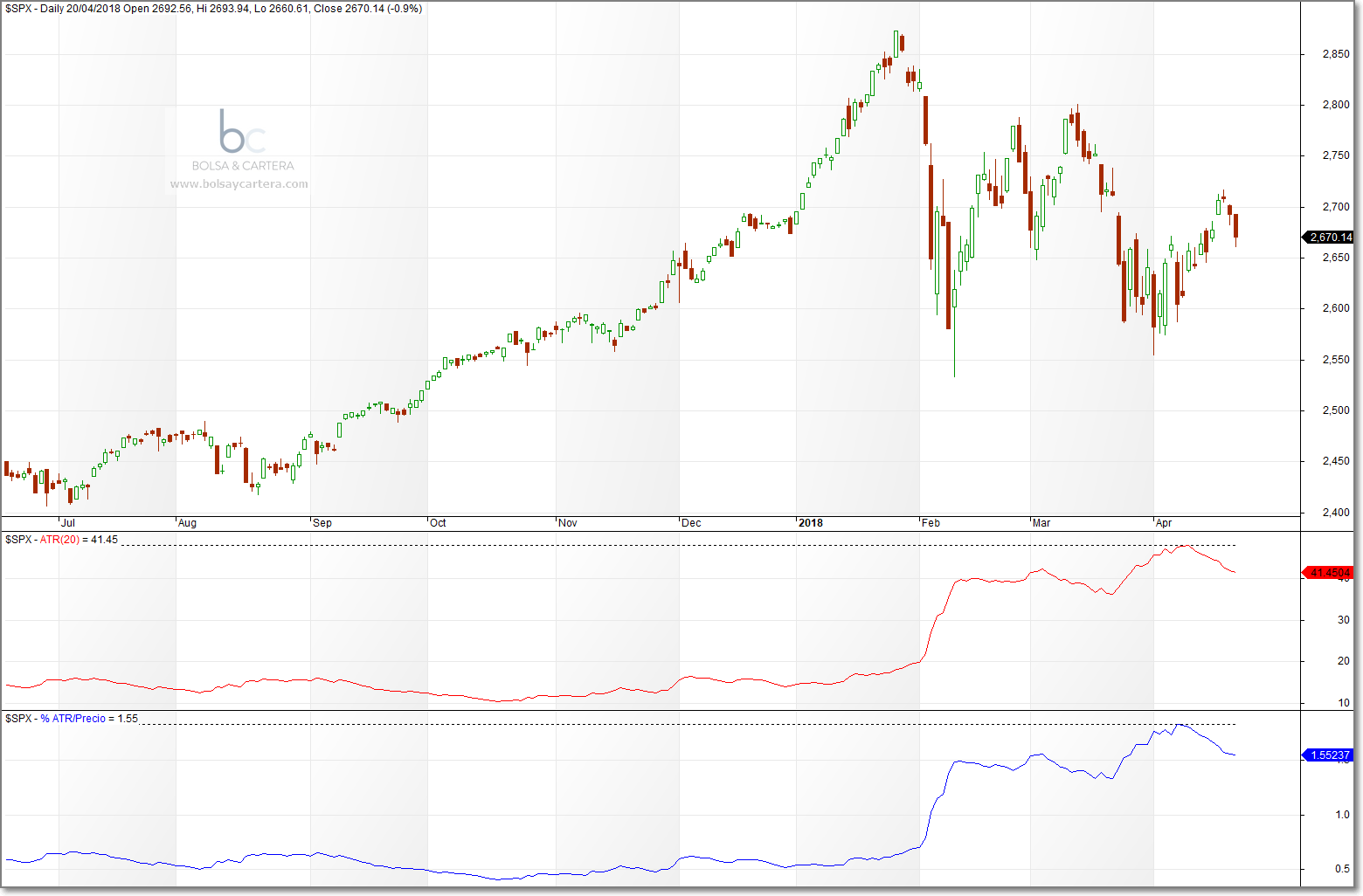

En la imagen vemos arriba el SP500, en medio el ATR(20) y abajo el ATR divido por el precio y expresado porcentualmente.

Vemos que durante 2017 la volatilidad fue baja y a partir de la corrección de febrero hasta hoy está muy alta… ¿muy alta? ¿seguro?

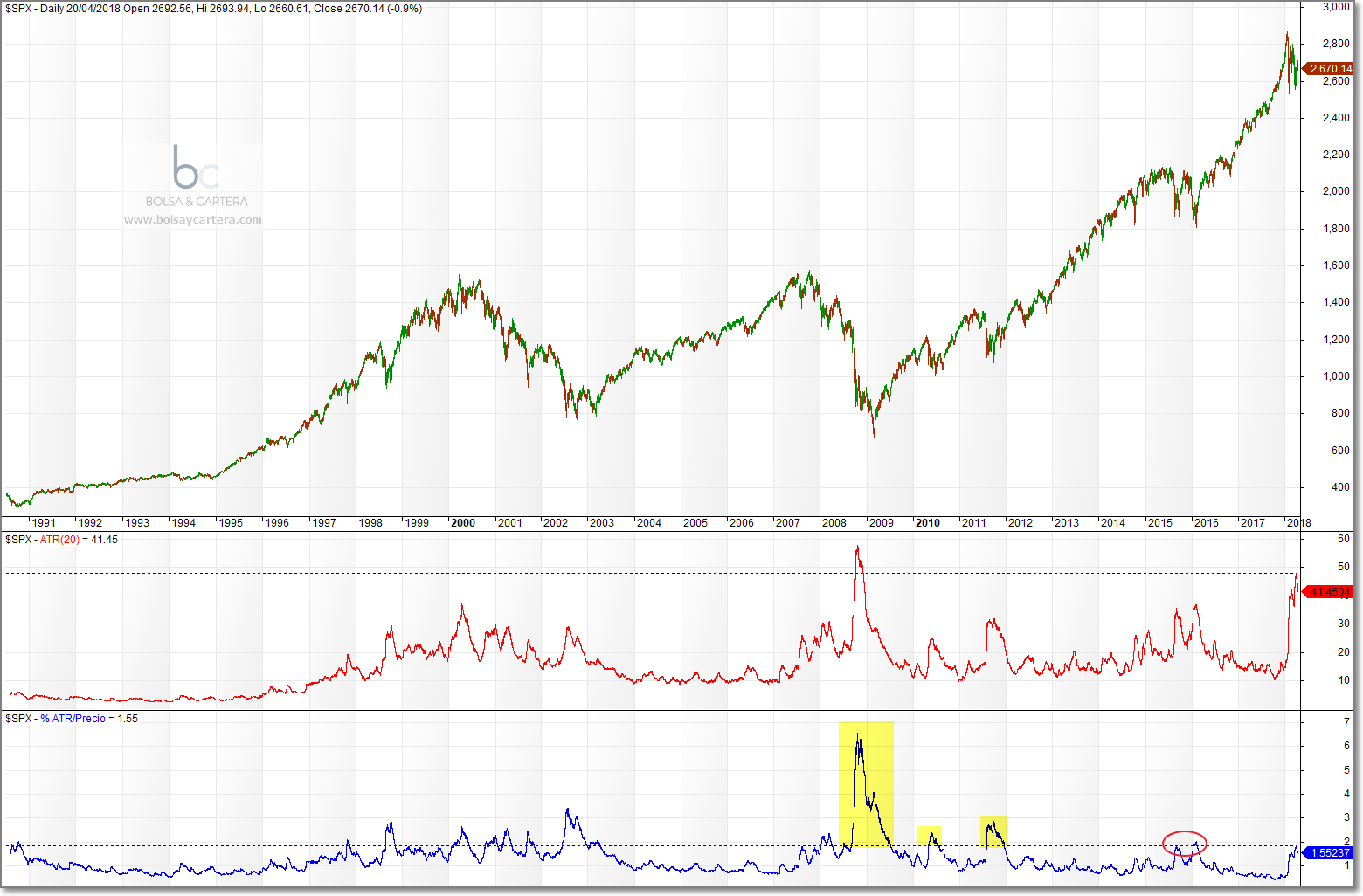

Ampliemos la visión para abarcar todo el histórico.

En esta imagen es dónde se aprecian dos de la cosas que os quería contar:

- La primera ya os la he dicho y es que el atr sólo, indicador central, no nos sirve para medir la volatilidad. Si lo hiciéramos, creeríamos que la volatilidad que estamos teniendo sería la más alta del histórico mostrado, sólo superada por la vivida en 2008.

- Sin embargo con el indicador de abajo es con el que apreciamos que la volatilidad actual es un poquito elevada, pero que ha sido superada en muchas ocasiones anteriores. En 2011 la volatilidad fue el doble y en 2008 fue casi cinco veces mayor.

Pues ahora que ya tenemos claro como medir la volatilidad, voy a aplicarla a mi sistema mersiSP para ver si la podemos utilizar como filtro de mercado, es decir, si a partir de cierto nivel es mejor no operar.

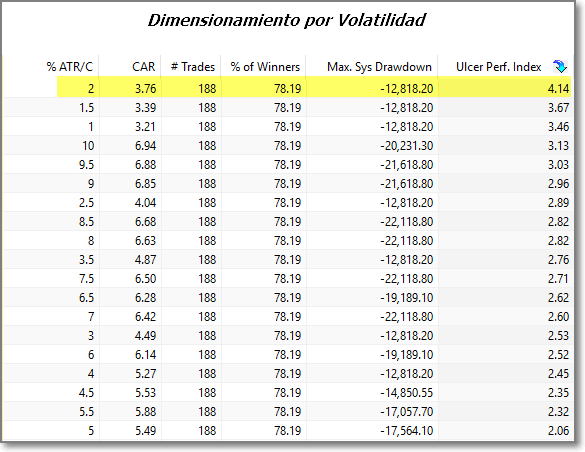

Antes de ver ese punto he de mostraros algunas de las estadísticas del sistema dimensionando por volatilidad, pero sin dejar de operar en ninguno de los escenarios.

Como vemos en la imagen, el nivel óptimo lo tenemos cuando el atr es un 2% del precio. Cuando es menor operamos con todo el capital del sistema y cuando es mayor reducimos el capital destinado.

Haciéndolo de esta forma tenemos un 78% de aciertos una rentabilidad anual (CAR) del 3,76%, un máximo drawdown de 12800$ y un UPI (ratio beneficio/riesgo) del 4,14.

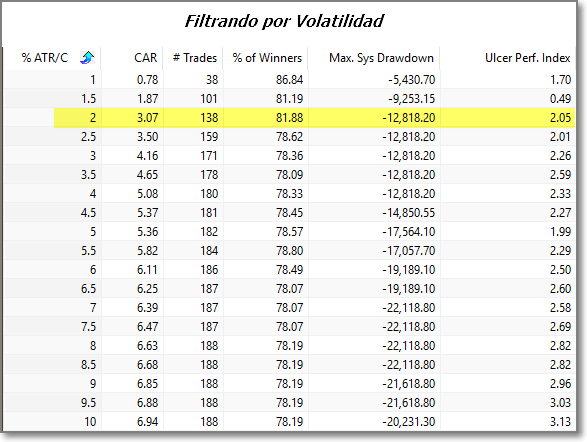

Vamos a ver cómo varían estas estadísticas si dejamos de operar cuando la volatilidad alcanza cierto nivel:

Lo primero que me llama la atención es que si aplicamos este filtro, es todos los casos, la rentabilidad/riesgo (UPI) empeora.

Si el nivel lo ponemos muy bajo (1 y 1,5) el máximo drawdown y el porcentaje de aciertos mejoran, pero a costa de destrozar el UPI y la rentabilidad.

Manteniendo el nivel 2 anterior vemos que el UPI se nos redujo a la mitad.

Bajo mi punto de vista, la volatilidad tiene muchas utilidades, como pueden ser dimensionar las posiciones o situar los stop loss, pero utilizar la volatilidad como filtro de mercado no funciona.

Otra cosa es lo que hemos hecho nosotros que ha sido utilizarla para limitar las pérdidas por operación, pero no termina de convencerme porque nos deja sin operar.

Así pues, he buscado una solución provisional para poder utilizar el MersiSP en momentos como este, donde el atr es muy grande. Mañana os lo contaré en las alertas.

Saludos y feliz fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Quien no la conozca, ahora tiene 15 días para probarla GRATIS.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I / Quant USA del que es gestor en ESFERA CAPITAL GESTIÓN SGIIC, S.A.

lunes, abril 23rd 2018en21:42

Entonces, el stop debería dimensionarse como un múltiplo del ATR/C verdad?

martes, abril 24th 2018en08:25

Buenos días Pasador.

Yo pienso que se debe dimensionar el stop loss sólo con el ATR, ya que este nos dice lo que se mueve el activo en cada momento y eso es lo que nos interesa para situarlo.

¿Que más nos dará que el rango que se mueva sea por volatilidad o porque haya subido su precio?. Yo creo que nada.

Saludos.