Gracias a la inestimable colaboración de mi amigo Juanvi, he conseguido un mayor histórico para los etfs más recientes. ¿Cómo lo ha conseguido mi amigo? añadiendo datos sintéticos a las fechas anteriores a las que se creó el ETF en cuestión.

Quién quiera profundizar más en el tema puede visitar la página de TrendXplorer.

Los ETFs a los que se le han añadido datos sintéticos son EDV, EEM y SSO.

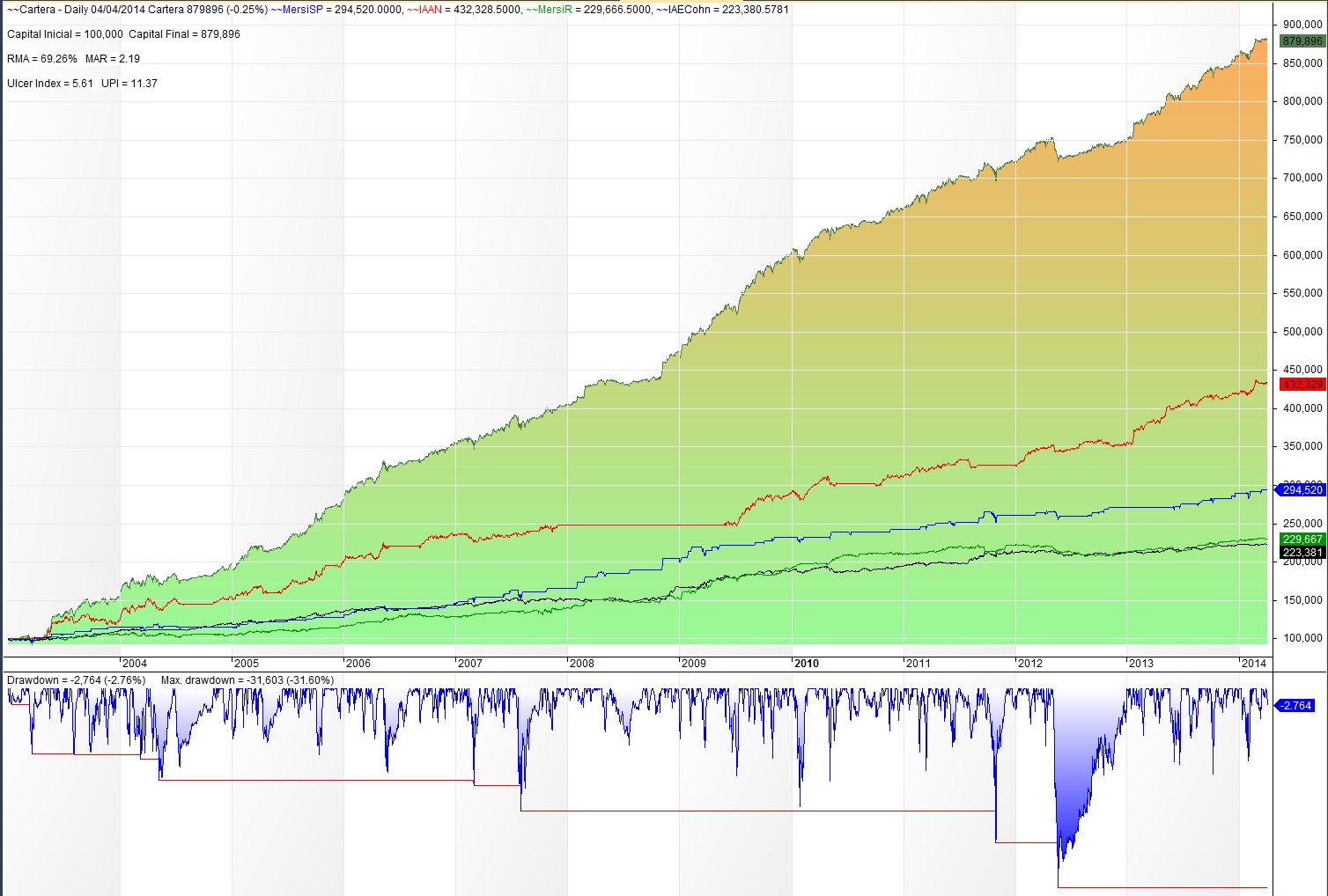

Gracias a esto ya puedo simular la cartera con un histórico mayor. Vamos a simular la cartera desde el 01/01/2003 hasta el 04/04/2014, sin reinversión de beneficios ni aplicación de comisiones:

Las características de la cartera son:

- Un Rendimiento Medio Anual (RMA) del 69,26 %

- Un Ulcer Index (UI) de 5,61

- Un Ulcer Performance Index (UPI) de 11,37

- Máximo Drawdown del 31,60 %

Con esto queda comprobado que la cartera funcionó perfectamente en el pasado más lejano.

Con respecto a la curva del otro día que la iniciamos a mediados del 2.008, el RMA a bajado un poquitín, del 75 al 69 %, pero el UPI ha mejorado, pasando del 10,45 al 11,37.

Por otro lado, si os fijáis, el máximo Drawdown no ha variado, pues se dió en el primer semestre de 2.012.

Saludos.

martes, junio 3rd 2014en12:19

Gracias Ramón por nombrarme.

Ahora con estos datos que incluyen distintos ciclos del mercado podemos estar más confiados en la robustez de los sistemas.

martes, junio 3rd 2014en16:52

Gracias a ti por tu colaboración.

Saludos.