Esa es la impresión que tengo. El mercado lleva muchos años alcista (algo mas de 5). El año pasado fue espectacular para mi sistema IAAN (ganó un 103%). Sin embargo este año veo que después de una corrección le cuesta más recuperar.

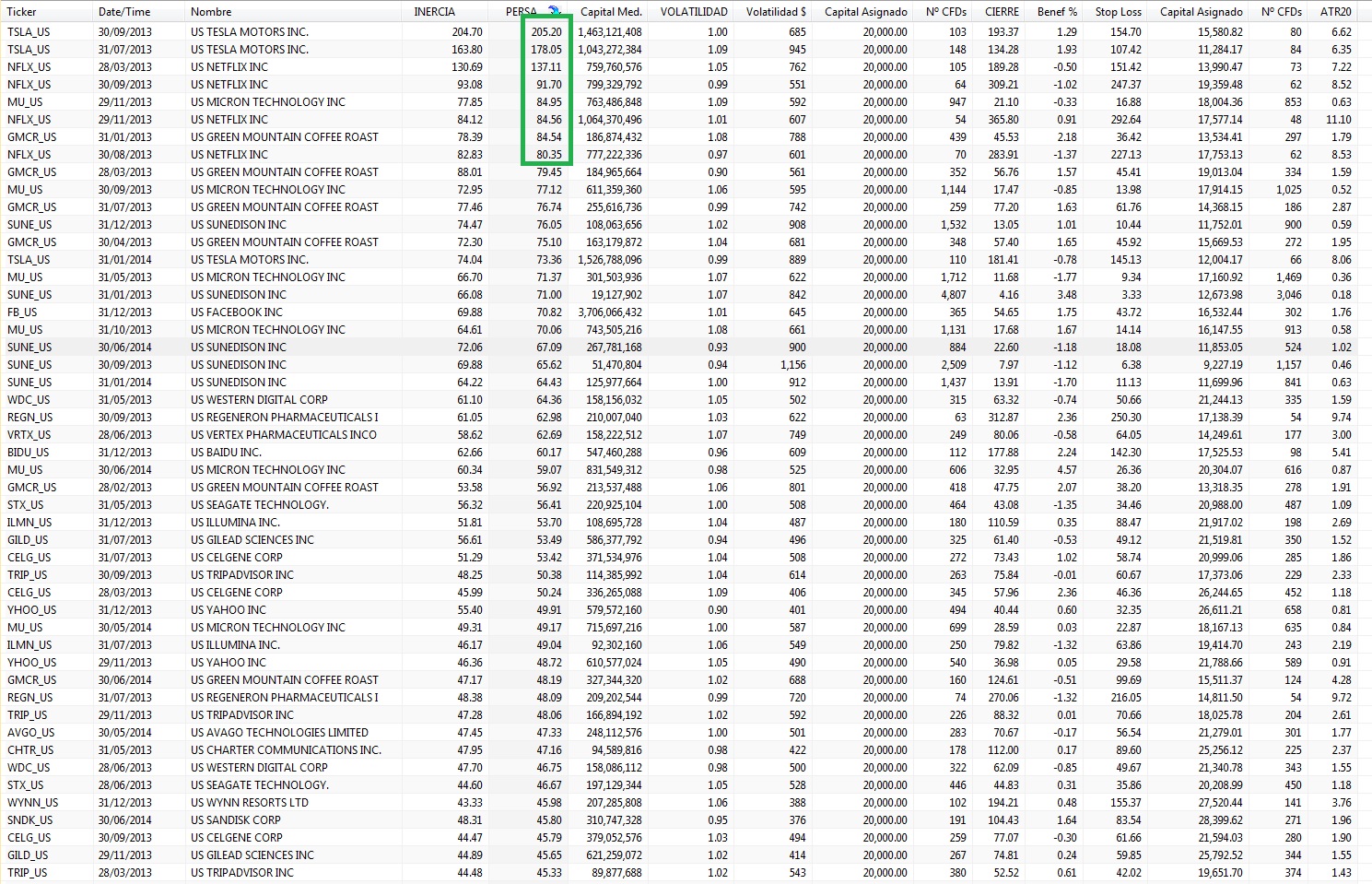

Me he puesto a investigar un poquito y creo que efectivamente se puede llegar a esa conclusión. Para ello, lo que he hecho es pasar un explorer a las acciones del Nasdaq100 desde principio del 2013 hasta el mes pasado. Este explorer me da la fuerza (PERSA) que tienen las acciones que hubiese elegido el sistema.

Podéis observar que en la parte central del 2013 fue cuando más fuerza tenían las acciones, con un PERSA por encima de 80, llegando incluso a 200.

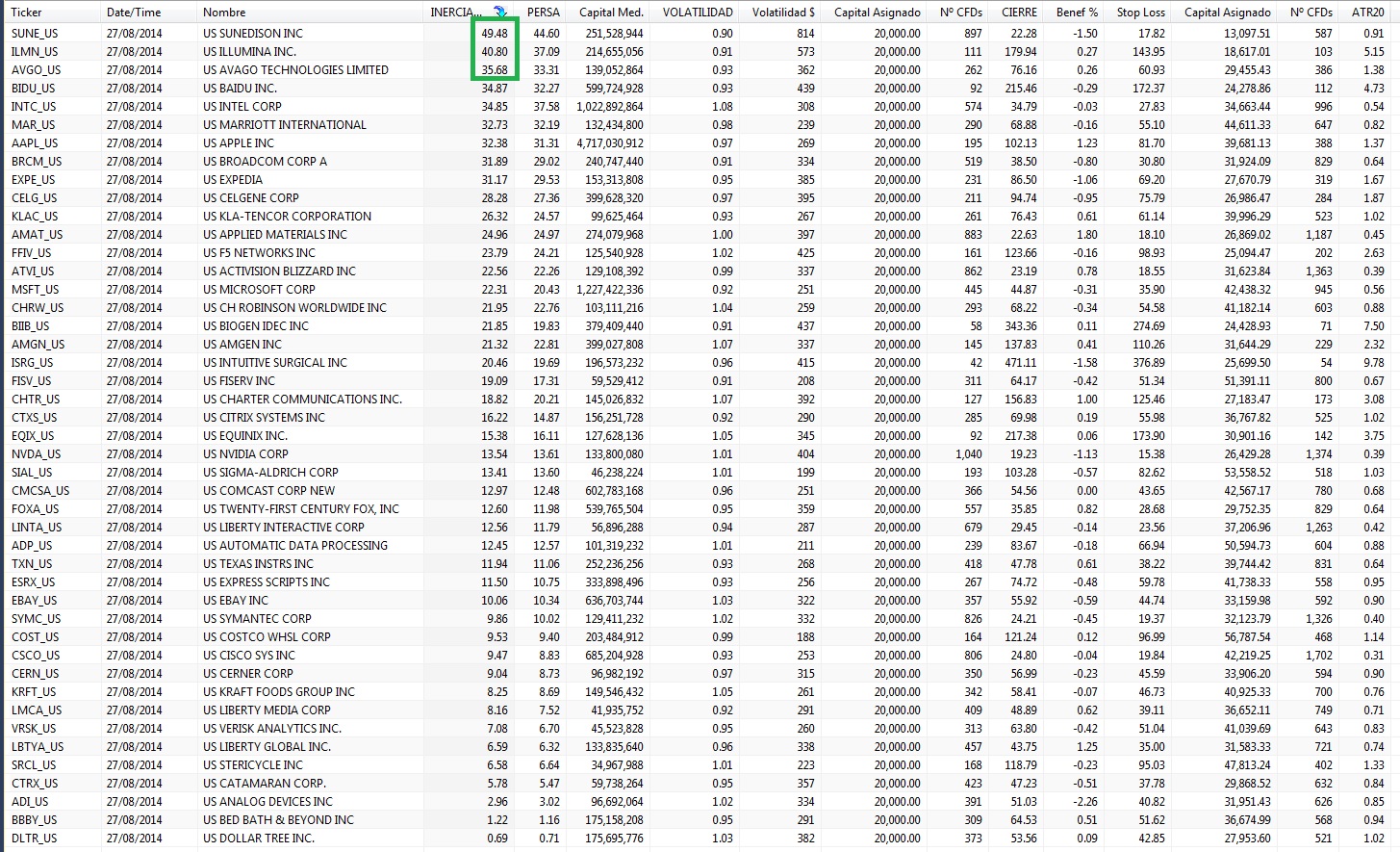

Si tuviéramos que elegir hoy las acciones que cogeremos para afrontar el mes de septiembre, el listado es el siguiente.

Como veis, el PERSA de la primera no llega a 45. Esto es lo que me hace pensar en el agotamiento del mercado. Las acciones más fuertes ya no lo están tanto.

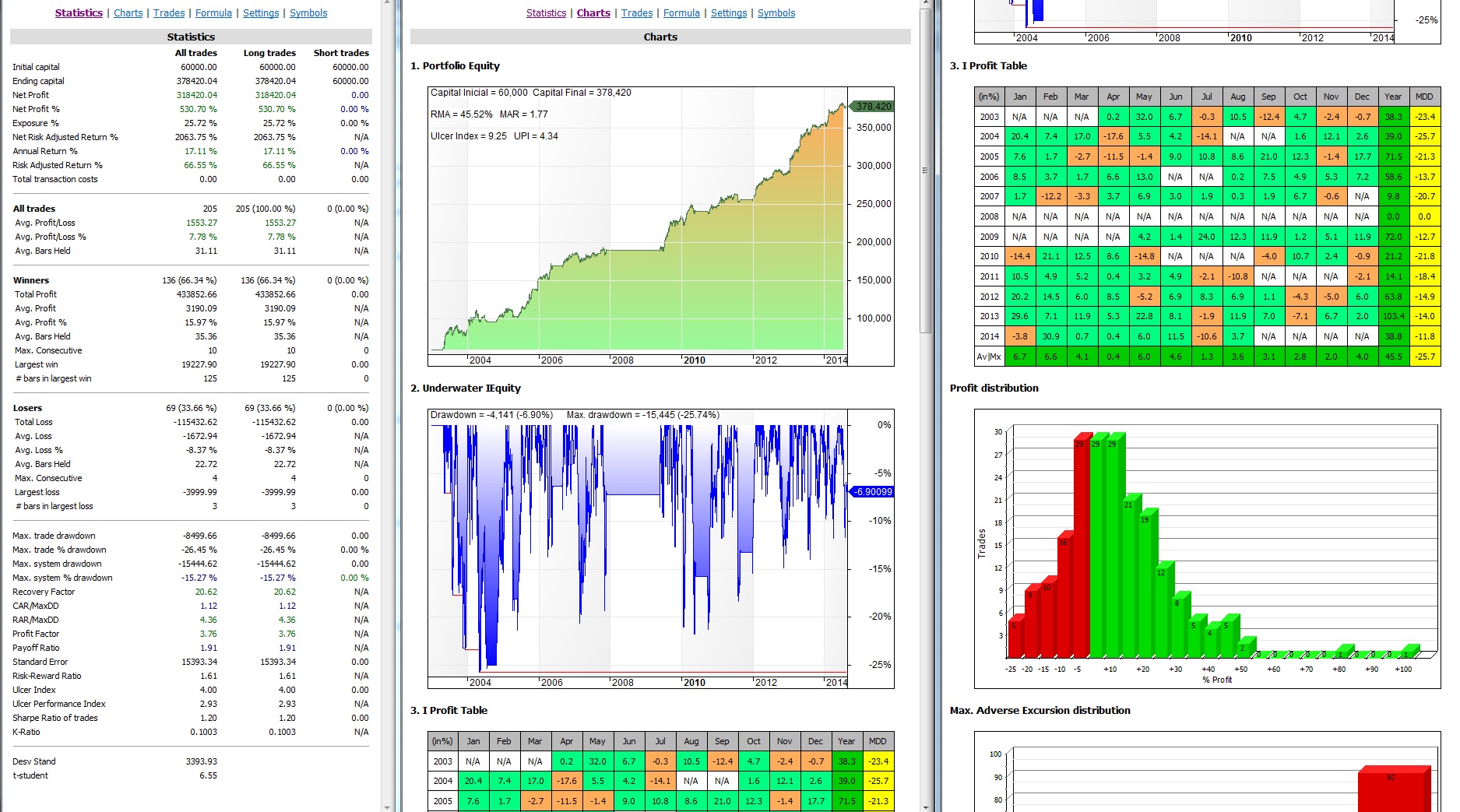

Las estadísticas del sistema IAAN son muy buenas:

De este sistema si que impartiré curso, pero veo necesario manejar Amibroker. En breve lo colgaré en el apartado cursos.

Antes de dejaros por hoy, recordaros que podéis votarme al mejor blog de bolsa 2014 aquí.

Saludos.

jueves, agosto 28th 2014en15:19

Muy buenas Ramón,

Gracias por el artículo. Interesante como siempre.

Una pregunta: ¿qué diferencia hay entre el RMA y el Anual Return? porque veo que da resultados distintos.

Muchas gracias

jueves, agosto 28th 2014en16:40

Gracias akilesbcn.

La diferencia entre el RMA y el Anual Return (CAR) la puedes encontrar en los comentarios del siguiente post.

http://bolsaycartera.wordpress.com/2014/06/22/sistema-gplus/

Saludos.

domingo, agosto 31st 2014en17:16

Hola Ramón,

Siento insistir y molestar, he leído el enlace que me indicas, pero es que por más vueltas que le doy no logro comprender, no cómo se calcula cada uno (eso ya queda claro con la fórmula que muestras), sino el concepto de lo que muestra cada uno.

Por un lado, para el RMA dices que haces lo siguiente:

«El RMA es el porcentaje de beneficio simple. Si a lo que ha ganado el sistema durante el periodo del backtest lo dividimos por el número de años que ha durado el backtest, tendríamos el beneficio por año. Si este beneficio por año, lo dividimos por el capital inicial y lo multiplicamos por 100, obtendremos el RMA. Es decir, me da porcentualmente, lo que gana de media el sistema al año.»

¿si lo que queremos es saber cual es el promedio de beneficio que obtiene mi sistema anualmente (que a mi juicio es lo que realmente interesa), no bastaría con calcular simplemente (de lo que comentas) hasta aquí?

«El RMA es el porcentaje de beneficio simple. Si a lo que ha ganado el sistema durante el periodo del backtest lo dividimos por el número de años que ha durado el backtest, tendríamos el beneficio por año.»

es decir, no entiendo la lógica de posteriormente dividir entre el capital inicial y multiplicar por 100. ¿Qué logramos con esto?

domingo, agosto 31st 2014en17:51

Por otro lado, comentas que no aplicas reinversión. En ese caso, no comprendo cómo se forma el gráfico «portfolio equity». ¿no debería éste empezar desde 100.000 euros cada año entonces?

Y ya por último….. el Anual Return (CAR). No logro comprender cómo es posible que muestre un resultado tan distinto al RMA (además mucho más pequeño siempre), cuando en teoría lo que entiendo que muestra es, una media del rendimiento anual, que multiplicada al rendimiento acumulado cada año, termina dando la última cifra mostrada en el portfolio equity.

Además, estudiando el CAR, entiendo que lo que hace justamente es aplicar reinversión ¿me equivoco?. Y tu comentas que no aplicas reinversión.

Ruego no te tomes esto cómo que pongo en entredicho ni tus sistemas ni a ti, pues no tengo ni interés ni tiempo para entrar en ese tipo de dinámicas (aunque ya se que hay gente que se dedica a ello:los famosos trolls. Pero creeme no soy uno de ellos en absoluto).

Tan sólo soy una persona que me tomo en serio el tema de las inversiones, y me gusta comprender bien y estar seguro antes de aplicar ningún sistema.

Muchas gracias y perdón por el ladrillo…

Un saludo

domingo, agosto 31st 2014en23:31

Vamos por partes. Cuando digo que no se reinvierten los beneficios, quiere decir en este caso que siempre que compra una acción, le dedica a ella 20.000$, no que cada año parto de 60.000$. Es decir, el capital inicial es 60.000$ y al comprar 3 acciones, le dedica a cada una 1/3 del capital inicial. Si reinvirtiera beneficios, cada vez que comprara una acción le dedicaría el capital que llevara en ese momento el sistema, dividido por 3.

Respecto al RMA, pensamos lo mismo. Para mi el promedio de beneficio del sistema también es lo que realmente interesa, por eso hice el código del RMA.

Si te fijaras simplemente en el beneficio promedio de un sistema, el dato se quedaría cojo. ¿Por qué?. Porque un sistema con un capital inicial de 100.000$ puede tener un beneficio promedio de 30.000$ al año, pero ¿no sería mejor un sistema que con un capital inicial de 50.000$ tuviera un beneficio promedio de 30.000$?. La respuesta evidentemente nos la da el RMA. El primer sistema tendría un RMA del 30% y el segundo un RMA del 60%. Este es el motivo de porque divido por el capital inicial y multiplico por 100, para convertir el beneficio promedio en un porcentaje.

Respecto al CAR. No es un dato estadístico que haya inventado yo. Hay mucha información por la red que puedes leer. Simplemente te diré que es lógico que siempre sea menor que el RMA y que sólo lo veo útil si hacemos el backtest reinvirtiendo beneficios (cosa que no es recomendable).

Espero haberme explicado. Sino pregunta que no me importa

Saludos akilesbcn.

lunes, septiembre 1st 2014en02:45

Hola Ramón,

En cuanto a la reinversión de beneficios aclarado, gracias.

En cuanto al RMA te había entendido mal, perdona. Pensaba que el beneficio promedio era un porcentaje y luego lo dividías por el capital inicial y multiplicabas por 100!! hahaha por eso no entendía nada! no tenía sentido ninguno!

Con esto aclarado. Sigo no entendiendo una cosa entonces. En el profit table (el creado por ti) que adjuntas en los resultados del test de tus sistemas, entiendo que al final de cada periodo (en la columna que pone «year») muestras el resultado obtenido cada año en %, no en unidades monetarias, ok?

luego, en la última fila haces la media (osea sumas todos ellos y luego los divides entre el número de periodos del test), ok?

Si esto es así ¿no debería ser este dato ya el RMA?

En el caso del sistema IAAN, coincide el RMA con este dato de la tabla (lo cual entiendo yo que sería lo lógico). Pero en los de tus sistemas MersiSP y TPS no coincide para nada (coinciden justamente con el CAR), de hecho el RMA te da prácticamente el doble de grande. Podrías aclararlo por favor?

Como última pregunta: ¿por qué no ves recomendable realizar un backtest reinvirtiendo beneficios? ¿no es mejor (si uno se lo puede permitir) reinvertir ganancias para cada vez ir obteniendo mayores beneficios?

Muchísimas gracias por tu atención y conocimientos.

Un afectuoso saludo Ramón

lunes, septiembre 1st 2014en08:46

Veo que no duermes akilesbcn, jajaja.

Con respecto a la profit table. Buena observación. Lo que estas viendo en las estadísticas de los cursos es la profit table antigua. La nueva la diseñé el 25 de agosto y los cursos que comentas los colgué antes. Tengo que actualizar esas imagenes.

Con respecto a reinvertir beneficios no es recomendable desde varios puntos de vista. El primero sería práctico, yo no puedo tener el dinero reinvertido durante años, pero bueno habrá gente que si.

El segundo es psicológico, los resultados de sistemas normalitos empiezan a arrojar beneficios netos de millones de dolares, lo que incita a pensar que hemos encontrado el santo grial.

Y por último y más importante, a la hora de seguir haciendo más pruebas al sistema (por ejemplo análisis de montecarlo), los resultados deben ser sin reinversión de beneficios o los resultados se desvirtúan.

Saludos.

martes, septiembre 2nd 2014en03:21

Ok. Pues todo aclarado entonces! Gracias Ramón.

Pensaba que las profit table estas de colores «más vivos» eran ya todas las tuyas. Como en el artículo sobre la tabla de Amibroker te referías a la tabla de colores más «flojitos» como las de Ami y a la de colores «más vivos» como la tuya personal, pues por eso pensaba que eran ya las tuyas…

Off-topic: Cada vez que entro a votarte para lo de Bolsa.com, al lado de los votos que llevas hay una comuna titulada «ALEXA». ¿Qué narices es?

Gracias y saludos Ramón