Aprovechando que el mercado está en plena corrección y nosotros estamos fuera, estoy preparando nuevas versiones del sistema MersiSP para cuando tengamos que utilizarlas. Hoy vamos a mezclar el MersiSP con datos de amplitud.

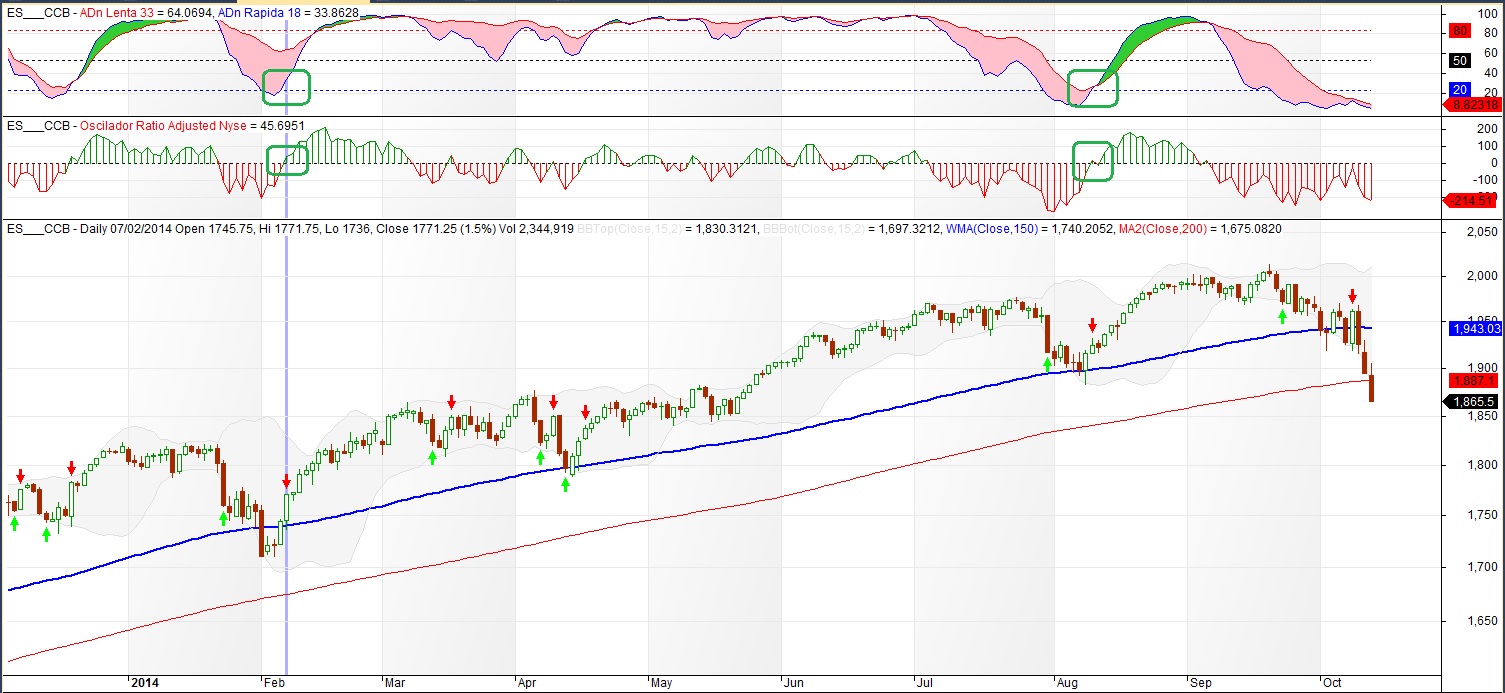

Para los seguidores de los datos de amplitud (yo entre ellos) una de las entradas más fiables que hay, se produce cuándo la ADn rápida ha estado en sobreventa (por debajo de 20) y cruza al alza ese nivel y además el oscilador McClellan también lo hace:

En la imagen, en recuadros verdes, podéis ver dos de esos momentos. También podéis ver las entradas y salidas (flechas verdes y rojas) que hace el sistema MersiSP sobre el futuro del SP500.

Bueno pues lo que se me ha ocurrido es lo siguiente. Si cuándo el MersiSP dice que salgamos se ha producido una señal fiable de market timing, entonces no le hacemos caso. Seguimos con la operación hasta que salgamos con el mínimo de cuatro días (esta salida es idea de mi amigo Nil de www.carterasdebolsa.com).

Os he marcado en los recuadros como 3 señales de salida se retrasan y acaban saliendo prácticamente en la cresta de la ola.

Parece buena idea, la pena es que estas operaciones de amplitud de mercado sólo trabajan en mercados alcistas y con lo feo que se está poniendo el mercado, veremos cuándo podremos utilizar estas señales (jejeje).

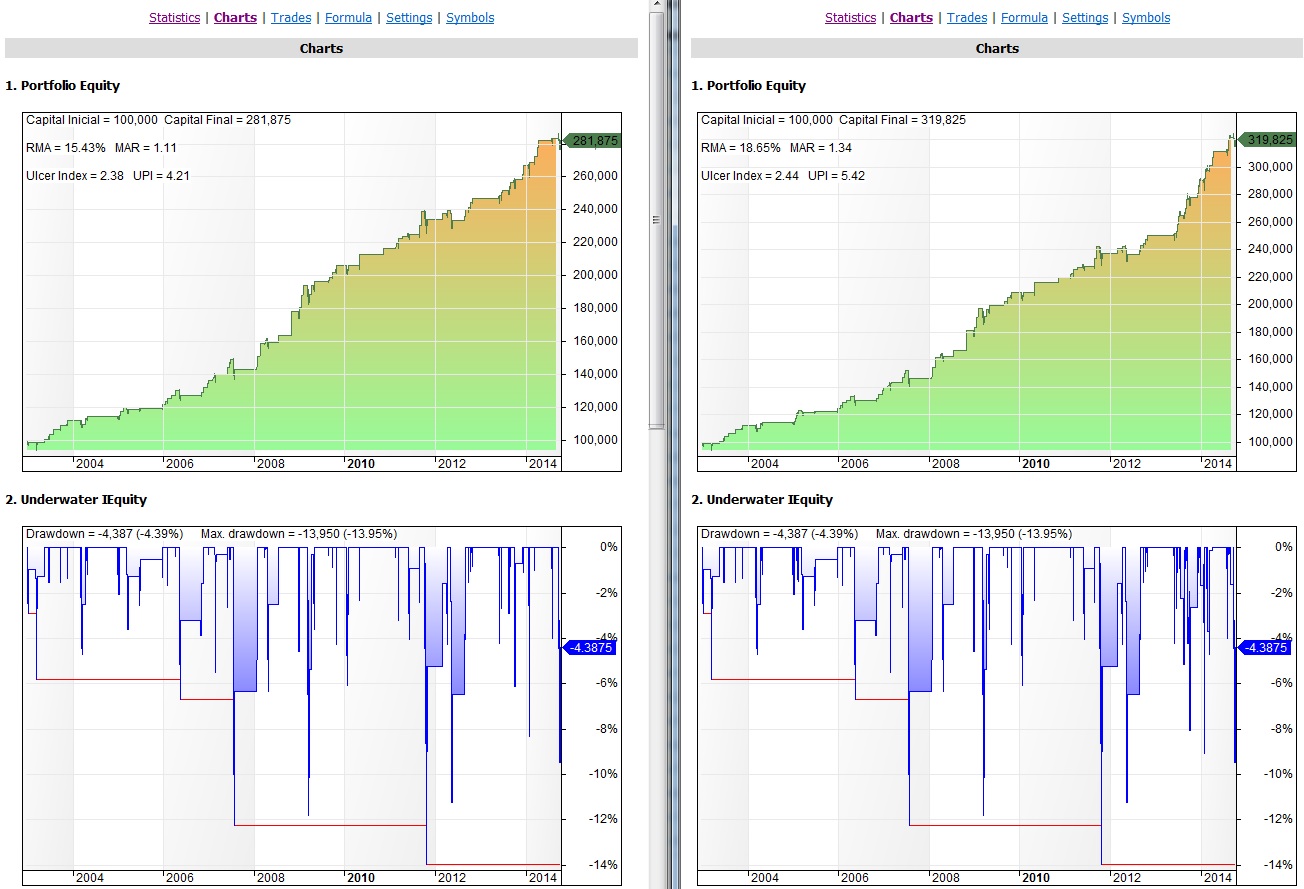

Las estadísticas para 3 mini futuros del SP500, desde el 2003 hasta ayer, sin reinversión de beneficios ni comisiones, son las siguientes:

A la izquierda tenéis el MersiSP tradicional y a la derecha el MersiSP con Amplitud.

Mejoramos el rendimiento sin empeorar el máximo drawdown.

Si os apetece, podéis votarme en el concurso al mejor blog de bolsa 2014 aquí.

Saludos.

martes, octubre 14th 2014en10:33

Está claro que tu cabeza no para y que siempre estás estudiando sobre la mejora de los resultados, por lo que los que somos unos «tochos» en AMI, no podemos más que agradecerte todo este grandísimo trabajo que haces y que compartes con nosotros.

Esa idea de NIL para el stop trailing es muy buena.

Que penita que se produzcan tan poquitas señales de aplitud al año y para colmo, la próxima que se produzca igual es más falsa que un euro de madera.

Un abrazo, compañero.

martes, octubre 14th 2014en11:06

Gracias Dor por tus palabras.

Tenemos que aprovechar todo lo que el mercado nos deje.

Saludos.

martes, octubre 14th 2014en12:48

Gracias por la mención. Me parece genial idea, mezclar un gran sistema con la amolitud de mercado.

Saludos amigo.

martes, octubre 14th 2014en13:21

Al cesar lo que es del cesar, Nil.

Me alegro de que te guste la idea.

Saludos.

martes, octubre 14th 2014en16:32

Muy buena Idea!

Gracias Ramón.

martes, octubre 14th 2014en22:58

Buen trabajo Ramón.

La fusión de los sistemas de trading automáticos y la amplitud de mercado es sin suda una meta para muchos , y creo que en el futuro pueden ofrecer una gran ventaja en el mercado.

Me vais a permitir pensar en voz alta… ¿Como sería la simulación utilizando los niveles de extremos en el oscilador de McClellan para las entradas? ¿Como sería simulando los la perdida de 80 en la ADn para las salidas? ¿Si buscamos un sistema que mantenga las posiciones más tiempo, nos toparemos al final con que la mejor formula es comprar y mantenerse comprado todo el tiempo, más que hacer múltiples entradas y salidas? ¿Al estar más tiempo en el mercado no aumentaría la correlación con un sistema beta puro, en este caso con el sistema de inercia alcista de acciones, empeorando la implementación global de la cartera?

Perdonad la parrafada ;))

miércoles, octubre 15th 2014en00:23

Me ha encantado Ramón. Sistematizar las señales de amplitud puede ser muy provechoso. Y, por fin, sabremos cuantificar las bondades de esta operativa.