Esta semana pasada he estado trabajando duro en varios proyectos. Tanto que sólo me he centrado en ellos y no he tenido tiempo para escribir en el blog. Pero creo que merece la pena la fase de investigación, de hecho hoy os presento la nueva versión para operar forex.

Anteriormente hemos estado operando forex y lo habíamos dejado porque estábamos pasando un periodo de drawdown.

El mayor problema que le veo al sistema, es que al ser de reversión a la media, hay que dejarle holgura al stop loss para que funcione. Como el stop loss va en función de la volatilidad (ATR), si el par que nos da entrada tiene mucha volatilidad, el stop pasa a estar muy alejado del precio, por lo que, en caso de que salga mal la operación, la perdida va a ser considerable.

Pues la principal innovación que implemento al sistema MersiR es precisamente añadir un filtro de volatilidad. Optimizando mediante el metodo BRAC, los mejores parámetros para tener una mayor probabilidad de ganancia (t-student) son, que el par no supere una volatilidad diaria de 1.400$ para un lote de 100.000$ y un stop loss de 9 ATRs. En la imagen podéis ver la zona marcada con una elipse amarilla, aunque se puede apreciar la estabilidad del sistema debido a la gran planicie que se forma.

La segunda innovación que añado al sistema consiste en promediar a la baja. El objetivo es aumentar la probabilidad de ganancia, es decir, mejorar la t-student. Quiero recalcarlo, no busco ganar más, sino tener mayor probabilidad de que el sistema acabe en ganancias.

El estudio nos indica que debemos piramidar cuando el cierre caiga por debajo de 7.5 ATRs.

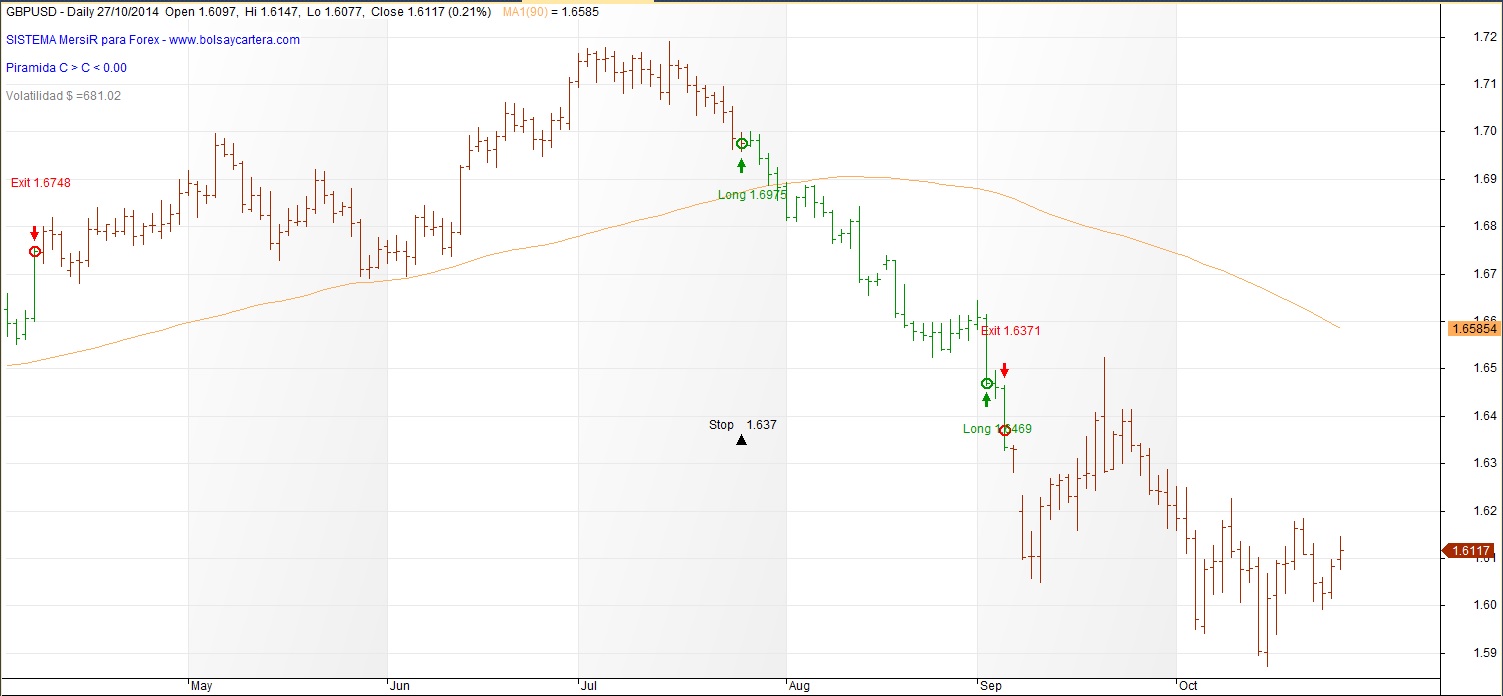

En la siguiente imagen podéis ver una operación en la que se piramida y acaba saltando el stop.

Al piramidar tan cerca del stop, si este salta, la perdida aumenta muy poquito. Mientras que si el stop no salta, podríamos incluso acabar en ganancias como en la siguiente imagen.

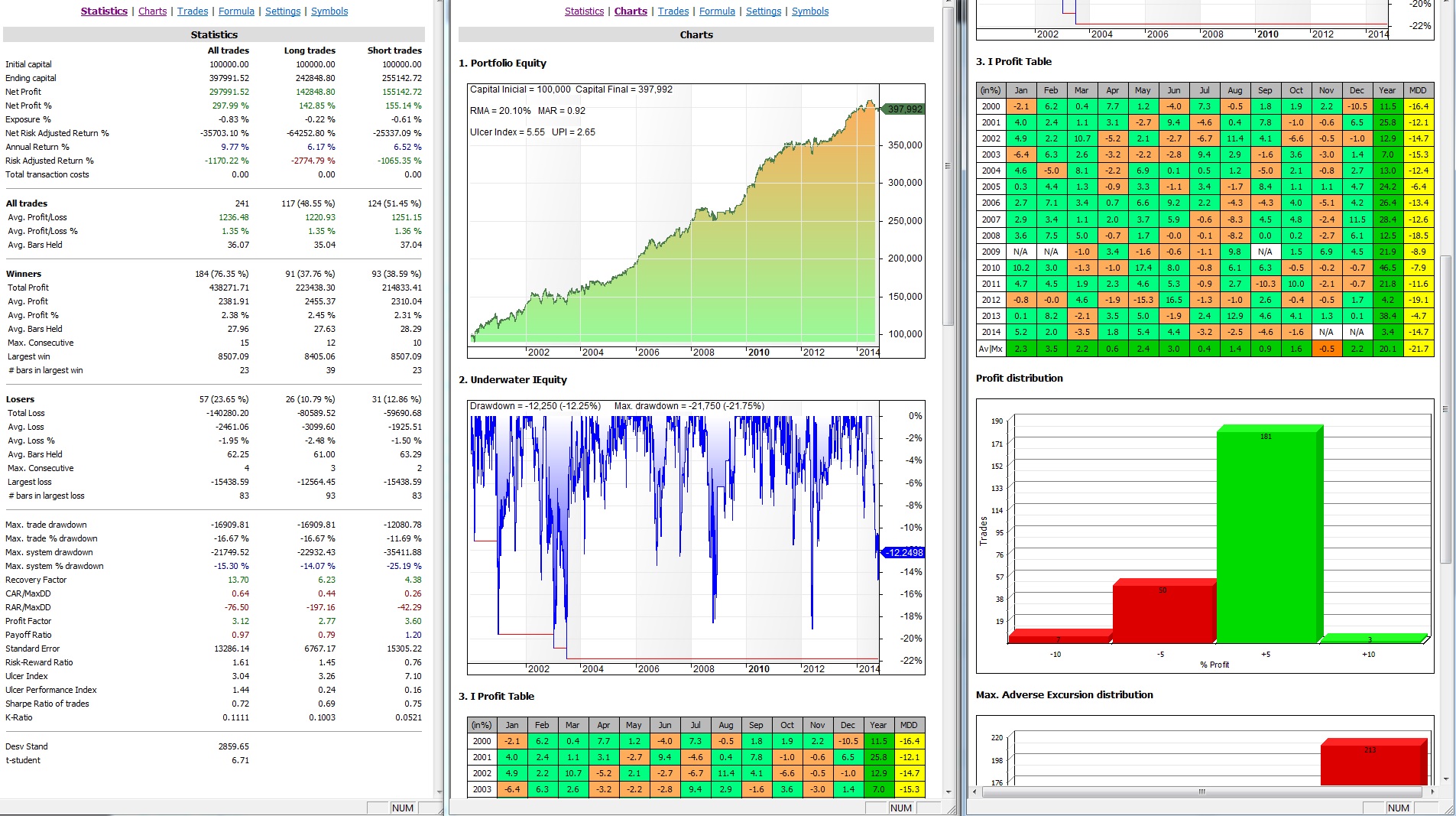

Las estadísticas del sistema implementando estas ideas las podéis ver en la siguiente imagen.

Espero que os haya gustado. En la cartera del blog entraremos en la próxima operación que de compra.

Saludos.

martes, octubre 28th 2014en12:50

Hola Ramón,

me alegro que estés de vuelta.

Tengo una duda respecto a los resultados del sistema que planteas. Que diferencia hay entre RMA (que te sale del 20%) y Annual return (que te sale del 9,77%) de la ventana de Ami¿? Que diferencia conceptual hay entre ellos¿?

Gracias!

martes, octubre 28th 2014en18:29

Hola Baronetti.

En los comentarios del siguiente enlace lo tienes. Saludos.

http://bolsaycartera.wordpress.com/2014/06/22/sistema-gplus/

miércoles, octubre 29th 2014en18:27

Hola Ramón,

disculpa pero no acabo de ver la lógica en la explicación del post que comentas.

En Amibroker, cuando tu haces el backtest de un sistema durante por ejemplo 5 años, entiendo que Amibroker está reinvirtiendo el beneficio durante los 5 años que se ejecuta el sistema. Por eso el rendimiento que da como resultado es el compuesto.

Sin embargo, con el RMA que comentas, si tu extraes los beneficios cada año y no los reinviertes como comentas que es tu caso, la curva de capital que te da el Backtest ya no es real.

Me explico, ponemos un sistema con cap inicial 100k y a los 5 años cap final 300k. El CAR es 25% y el RMA que tu comentas 40%. Pero es que resulta que si tu sacas el beneficio del primer año y no lo reinviertes, el resultado que te daría AMI ya no son los 300k, es inferior y por tanto el RMA ya no sería 40% si no menos.

Me lo puedes explicar por favor¿?

Gracias!

miércoles, octubre 29th 2014en18:56

Hola Baronetti.

Amibroker es tan potente que hace lo que tu le digas que haga.

Tu puedes decirle que reinvierta o no beneficios. Si a un sistema le quieres seguir haciendo pruebas para ver su validez (tipo Montecarlo por ejemplo) debes hacer el backtest sin reinversión de beneficios.

Desde luego que si reinviertes beneficios debes mirar el CAR y no el RMA.

A lo mejor lo que no está claro es qué es reinvertir beneficios.

Si yo tengo un capital inicial de 1000 euros, y quiero comprar la acción X que está a 10 euros/acción, compraré 100 acciones. Si en la operación gano un 100 % ya tendré de capital 2.000 euros.

En la siguiente operación, si reinvierto beneficios compraré las acciones que pueda con 2.000 euros. Si no reinvierto beneficios, utilizaré el capital inicial, 1.000 euros (a pesar de que tendré otros 1.000 de beneficio).

Si todavía no lo tienes claro pregunta.

Saludos.

jueves, octubre 30th 2014en11:28

Ramón, me ha quedado clarísimo ya que te has explicado perfectamente.

Un saludo y gracias!

sábado, noviembre 8th 2014en19:06

Enhorabuena por el resultado.

Las variables del sistema son públicas? Quiero decir… ¿Usas el RSI de 8 (30,70) y MMS 80 o son otras variables?

Yo el problema que le veo a este sistema es que al tener un ATR tan alejado vas a tener que arriesgar «mucho» (9ATR) para ganar «mucho» por lo que el tamaño de la posición va a ser pequeño. Al contrario que otros sistemas como el Groza que con un riesgo «pequeño» (4ATR) gana «mucho» y que por tanto, este ultimo merece más peso en la volatilidad de la cartera.

sábado, noviembre 8th 2014en21:45

Hola Carlos.

No son exactamente esas variables.

Respecto a la posición, siempre es la misma. Abre máximo 3 operaciones a la vez, cada una de ellas de 100.000$.

Al ir el stop en función del ATR, el riesgo será variable en función de que la divisa tenga más o menos volatilidad es el momento de la entrada.

Saludos.

domingo, noviembre 9th 2014en12:28

Pero en condiciones normales que sistema pondera más en tu cartera en cuanto a volatilidad diaria? porque 3 posiciones de 100000 en divisas van a tener más volatilidad que dos contratos de sp500, cuando debería ser al contrario; darle más riesgo a los sistemas que más PF tienen.

Os dejo un enlace de lo que intento explicar. La entrada al foro es gratuita:

http://www.carterasdebolsa.com/foro/index.php?topic=282.0

domingo, noviembre 9th 2014en13:41

Tal como expliqué en mi artículo «Dimensionamiento de la Cartera», intento que cada sistema pese lo mismo que los demás en cuanto a volatilidad.

En ese mismo artículo, verás que dos contratos minis del SP500 equivalen en volatilidad a 3 lotes de 100.000$ de divisas (promediando).

Saludos.

domingo, noviembre 9th 2014en22:29

Intentaré leer más sobre el tema, pero otra forma de ecualizar las volatilidades es ponderar el riesgo de cada operación por ratio de sharpe (o mejor, por profit factor). Luego con el riesgo y la distancia en ATR del stop sacas la volatilidad diaria de la posición. Siguiendo este método los sistemas más eficientes, con buenos PF y stops ajustados a pocos ATRs como el GROZA tienen más volatilidad en la cartera que otros como el MERSI.