Hoy es final de mes, por lo que el lunes daremos entrada y salida a los componentes de los sistemas. Antes de que esto pase, quería aplicar a la cartera del blog lo que he estado aprendiendo estas semanas. Dimensionar la cartera por volatilidad, drawdown y garantías de los sistemas.

Según los estudios que he leído, una buena forma de dimensionar la cartera es igualando volatilidades entre sistemas. De esta forma, al tener la misma volatilidad, cuando hayan perdidas en un sistema podrá ser compensado con los beneficios de otro sistema. Claro está que siempre que no estén muy correlacionados pues, en este caso, ganarían y perderían a la vez.

Por lo tanto ya tenemos dos condiciones, hay que igualar las volatilidades y buscar sistemas que estén descorrelacionados.

Pero esto no queda aquí, otro de los estudios nos viene a decir que si la volatilidad diaria de una cartera supera el 10 %, esa cuenta está condenada a la quiebra. Por lo tanto, en nuestro caso vamos a limitar la volatilidad máxima diaria al 5 %.

Podría darse el caso que tuviéramos una cartera que cumpliera estas condiciones, pero con un drawdown del 50 %. Eso tampoco lo queremos, nosotros lo vamos a limitar al 30% del capital inicial.

Por último, tenemos que ver las garantías que nos exige el broker. Estas garantías más el drawdown esperado, no deben superar el capital inicial de la cartera. En caso contrario, el broker nos cerraría posiciones.

Pues estas son las condiciones. Vayamos por partes.

1.- Correlación entre sistemas

La correlación varía entre 1 y -1. Si la correlación es 1 quiere decir que los sistemas se mueven a la par. Si es -1 se mueven de forma contraria. Y si es cero cada uno se mueve de forma descorrelacionada.

Lo ideal es que los sistemas se movieran de forma opuesta (-1) así se irían compensando. Esto en la practica es muy complicado, por lo que vamos a buscar que la correlación este lo más cercana a cero.

La correlación debe hacerse sobre los rendimientos de las curvas de capital. En nuestro caso las correlaciones son las siguientes:

Como veis en la imagen el sistema más descorrelacionado con cualquiera es el de divisas (MersiR). El GPlus y el IAAN tienen algo de correlación entre ellos, pero el que más es el IAECohn con el GPlus y el IAAN. Esto es un inconveniente para dicho sistema.

2.- Dimensionamiento por volatilidad

El proceso para el dimensionamiento es el siguiente. Primero calculamos las volatilidades diarias de cada sistema. Luego las sumamos. La suma la multiplicamos por 100 y la dividimos por el máximo % de volatilidad diaria que queramos, en nuestro caso 5. Y por último, al resultado lo dividimos por la raíz cuadrada del numero máximo de posiciones que podamos tener abiertas:

- Para el sistema GPlus consideramos operar dos contratos, pero será una posición. A fecha de hoy cada contrato tiene una volatilidad diaria de 1.505 $.

- Para el IAAN consideramos operar tres acciones. Aunque sean tres acciones distintas, frecuentemente se moverán en la misma dirección que el mercado, por lo que de cara a las posiciones, las consideraremos como una. Actualmente las volatilidades diarias de una acción viene a ser de 900 $ diarios.

- Las divisas (sistema MersiR), a diferencia de las acciones, si se mueve cada una para un lado, por lo que consideraremos en este sistema tres posiciones abiertas. Las volatilidades diarias de las divisas en estos momentos estan sobre los 1.000$ diarios.

- Por último, en el sistema IAECohn solo tomaríamos una posición. Pero los ETFs de este sistema tienen volatilidades tan bajas, que necesitariamos mucho capital en este sistema para compensar las volatilidades de los otros.

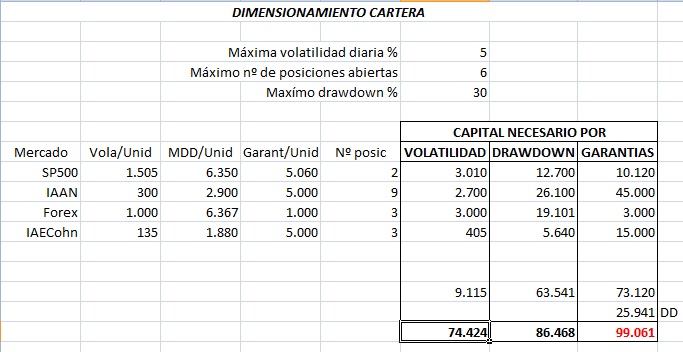

Si aplicamos todo lo que os he contado podéis comprobar que el capital necesario que debe tener la cartera por volatilidad debe ser superior a 75.000$.

3.- Dimensionamiento por drawdown.

Calculamos el drawdown de cada sistema y los sumamos. Este lo dividimos por la raíz cuadrada del numero de operaciones, lo multiplicamos por 100 y lo dividimos por el máximo drawdown que queramos tener.

El resultado nos dice que debemos tener un capital inicial superior a 87.000$.

4.- Dimensionamiento por garantías.

Sumamos las garantías que nos pide el broker (en mi caso):

- 2 contratos del SP500 a 5.060$ ==> 10.120$

- 90.000 $ en cfds de acciones ====> 45.000 $

- 3 lotes de 100.000 $ en divisas ===> 3.000 $

- 30.000 $ en cfds de ETFs ======> 15.000 $

A la anterior suma le sumamos la estimación del drawdown y nos da el capital necesario.

En nuestro caso más de 99.000$.

En realidad el sistema IAECohn, no debería estar en la cartera, pues no cumple con el requisito de volatilidad (no compensa la volatilidad de los otros sistemas). Pero dado que nos sobran esos 30.000$ lo iremos operando mientras no nos haga falta ese capital para los otros sistemas.

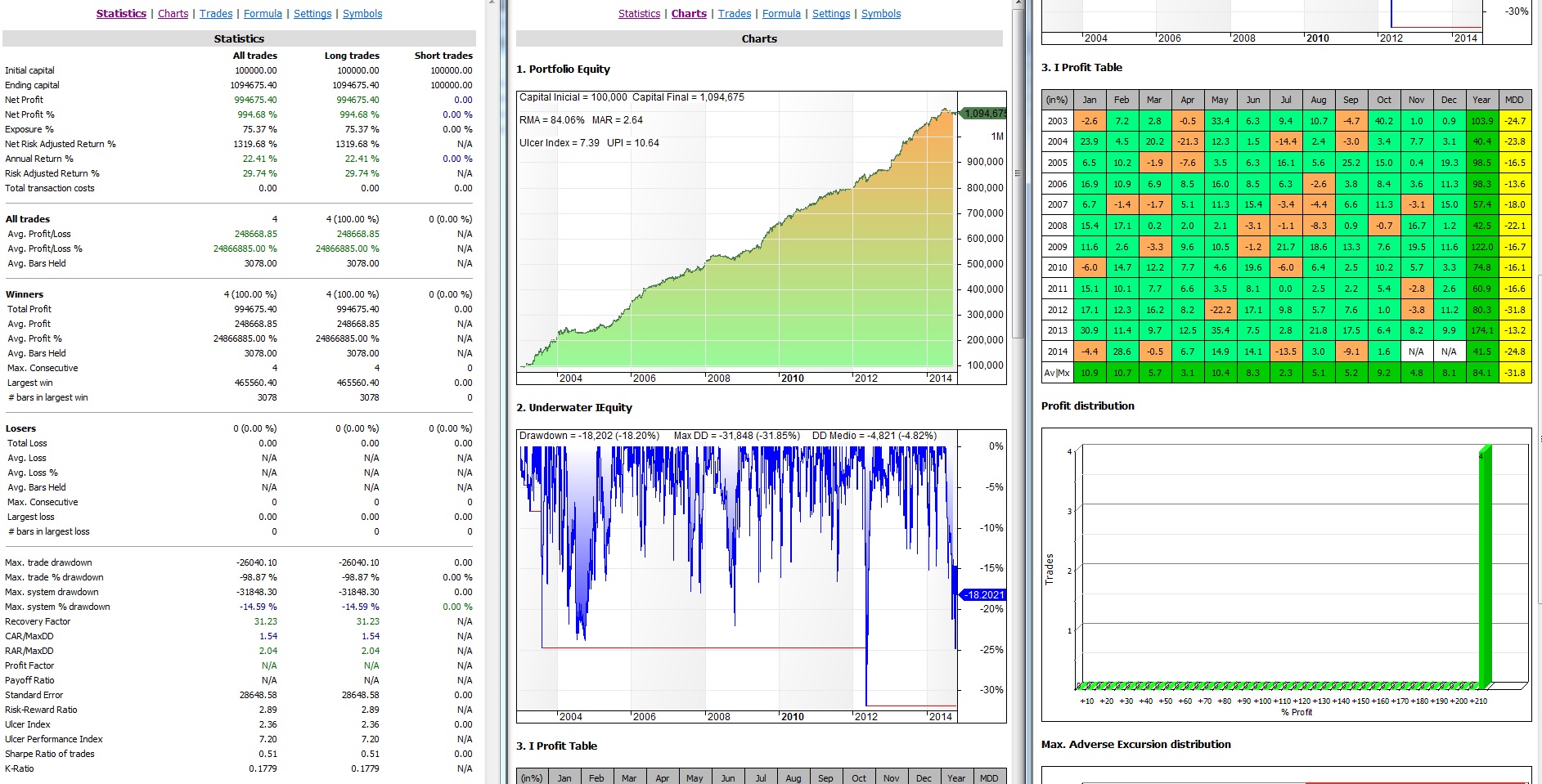

Las estadísticas de la cartera quedarían de la siguiente forma:

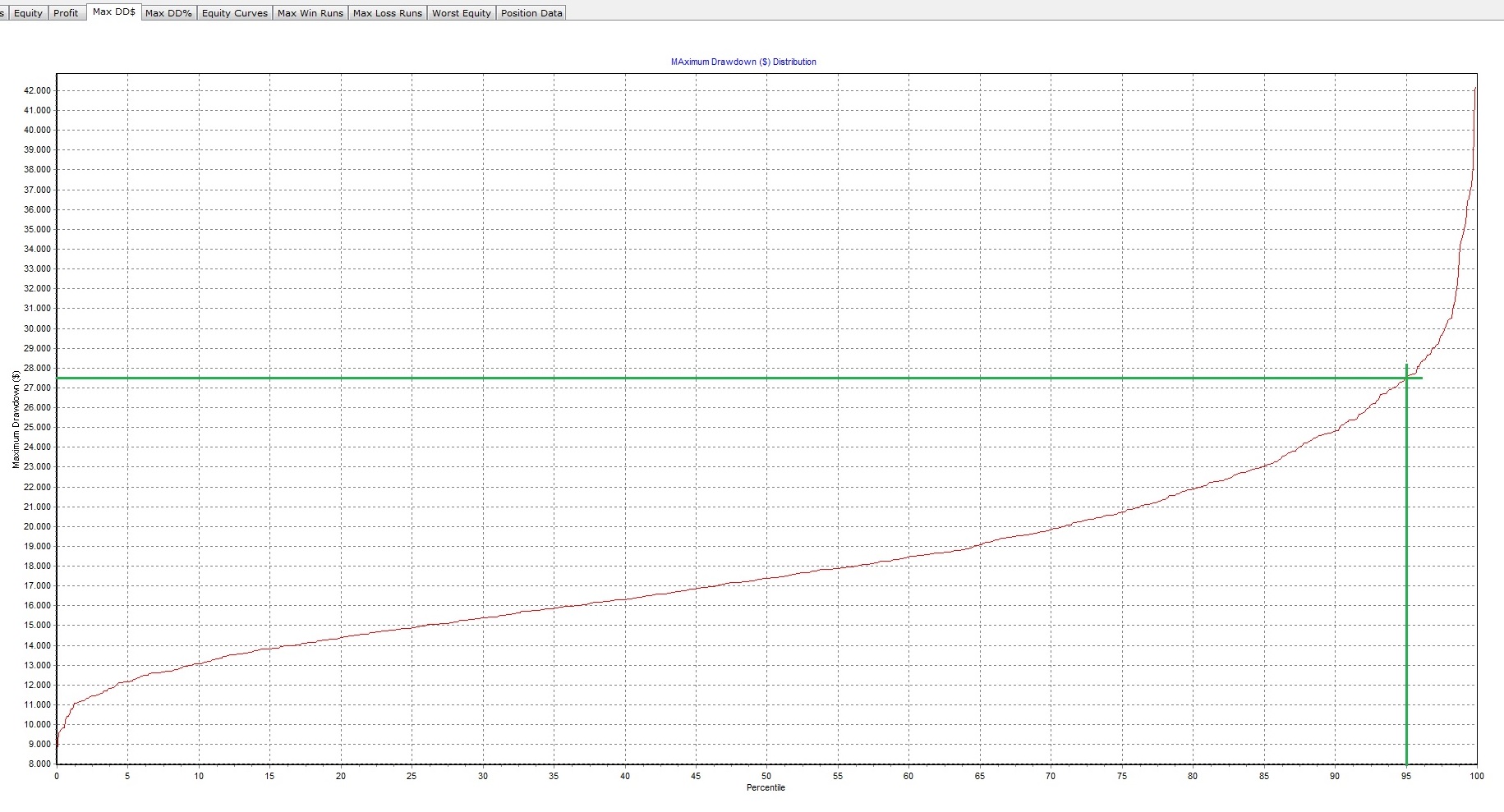

Se puede apreciar que la curva de capital arroja un drawdown máximo de 32.000$. Las teorías aleatorias nos dicen que este drawdown puede ser fruto de la casualidad. Para comprobar si este drawdown es representativo o hemos tenido buena o mala suerte, le realizamos un análisis de Montecarlo a la cartera y comprobamos el drawdown:

El análisis nos dice que con un 95 % de confianza, el drawdown del sistema será inferior a 27.500$. Similar a la estimación que hicimos en la tabla (26.000$). El que nos dio Amibroker fue mala suerte, pues está en el 5 % restante.

Pues una vez comprobado que se cumplen todos los requisitos, establecemos que a partir de noviembre de 2.014 operaremos:

- En el sistema GPlus, 2 futuros mini del SP500

- En el sistema IAAN, 3 acciones de 30.000$ cada una, mediante cfds.

- En el sistema MersiR, 3 divisas con un lote de 100.000$ cada una.

- En el sistema IAECohn, un ETF de 30.000$ mediante cfds.

Saludos.

sábado, noviembre 1st 2014en02:20

Mucha suerte para tu cartera Ramón, tiene una pinta estupenda.

Y el ejercicio de dimensionamiento que has hecho me ha dejado sin palabras. Me pongo a hacer números ahora mismo en mi cartera.

Gracias.

sábado, noviembre 1st 2014en09:02

Gracias Juanvi.

Si, es necesario hacer esto cada cierto tiempo.

Saludos.

sábado, noviembre 1st 2014en04:31

Estupendo trabajo y artículo Ramón. Espero que te vaya genial la cartera!

Por cierto, y esto es algo que llevo pensando hace algunos días, en cuanto al análisis de Montecarlo, ¿no sería necesario realizar un Montecarlo a cada sistema, no solo para verificar el Drawdown, sino también las bondades del RMA obtenido?

Pudiendo concretar así con certeza si los resultados mostrados por Ami son de una cartera que ha tenido suerte, mala suerte, o en cambio se encuentra en el intervalo del 95% de confianza.

Saludos y gracias

sábado, noviembre 1st 2014en09:01

Hola akilesbcn.

La respuesta es si. Cuando haces un análisis de montecarlo se analizan varias estadísticas. Yo he mostrado en este artículo la que más me preocupaba.

Hay otras interesantes como las máximas operaciones perdedoras consecutivas o la peor curva de capital.

El análisis de montecarlo siempre es muy interesante. Lo que más me impresiona es ver como un buen sistema puede tener mala suerte y estar al cabo de medio año (o más) perdiendo pasta. Si no sabes esto, muchos buenos sistemas acaban en la papelera sin demostrar lo que valían.

Saludos.

sábado, noviembre 1st 2014en19:56

Ok. Gracias Ramón.

¿Sabes si el análisis de Montecarlo se puede hacer con Ami?

Hay dos datos que no comprendo de los resultados aquí mostrados:

1) Pone que solo se han realizado 4 trades en 10 años¿?

2)Pone: Max. system Drawdon sobre -14% y en cambio en el grafico sale sobre -30%. ¿cual es la diferencia entre estos datos?

Gracias y saludos

domingo, noviembre 2nd 2014en09:22

Que yo sepa, no se puede hacer.

Las estadísticas de la cartera están sacadas mediante un backtest que compra y mantiene las curvas de capital de los 4 sistemas. Por eso ves 4 operaciones.

El máximo drawdown que pone amibroker en sus estadisticas lo calcula respecto al máximo capital que tenía la curva antes de producirse. En el gráfico yo lo programé para que me lo diera respecto del capital inicial.

Saludos.

domingo, noviembre 2nd 2014en16:19

Ok. Todo aclarado Ramón, muchas gracias.

¿con qué software puede entonces realizarse el análisis de Montecarlo?

Gracias y saludos

domingo, noviembre 2nd 2014en19:34

Excel, MSA, Equity Monaco…

Yo utilizo este último.

Saludos.

martes, noviembre 11th 2014en18:22

Buenas tardes Ramón,

ya se que la diferencia es casi despreciable pero… en la tabla de correlaciones entre sistemas, pones que la correlación entre GPLUS y MERSIR es -0.054. Sin embargo, la correlación entre MERSIR y GPLUS es -0.061. Lo mismo sucede entre MERSIR y IAECOHN. La matriz no debería ser simétrica¿?

martes, noviembre 11th 2014en21:01

Bien visto Baronetti, no se te escapa una.

Se debe a que son mercados distintos (tienen festivos diferentes). Entonces al hacer la correlación compara el primero con el segundo (toma de base el primero) y luego el segundo con el primero (toma de base el segundo). Estos pocos días de diferencia hacen que la correlación no se exacta de una forma que de la otra.

Saludos.