Estos dos sistemas van a formar parte de la nueva cartera que iniciaré en febrero. Son dos buenos sistemas rotacionales, que operan una vez al mes dando buenos rendimientos con bajos drawdowns.

El sistema IAEMar opera los etfs VTI y TLT, acciones y bonos. Siempre tiene abierto uno de los dos etfs.

El sistema FAA opera los etfs VTI, TLT, DBC, VNQ, VEA, VWO y SHY, es decir, toca todos los campos, acciones, bonos, materias primas, etc. donde SHY nos indicaría que estemos en liquidez. Opera tres etfs a la vez, siempre y cuando su rendimiento de cuatro meses sea positivo. Podría darse el caso de que se quedara totalmente en liquidez durante un tiempo.

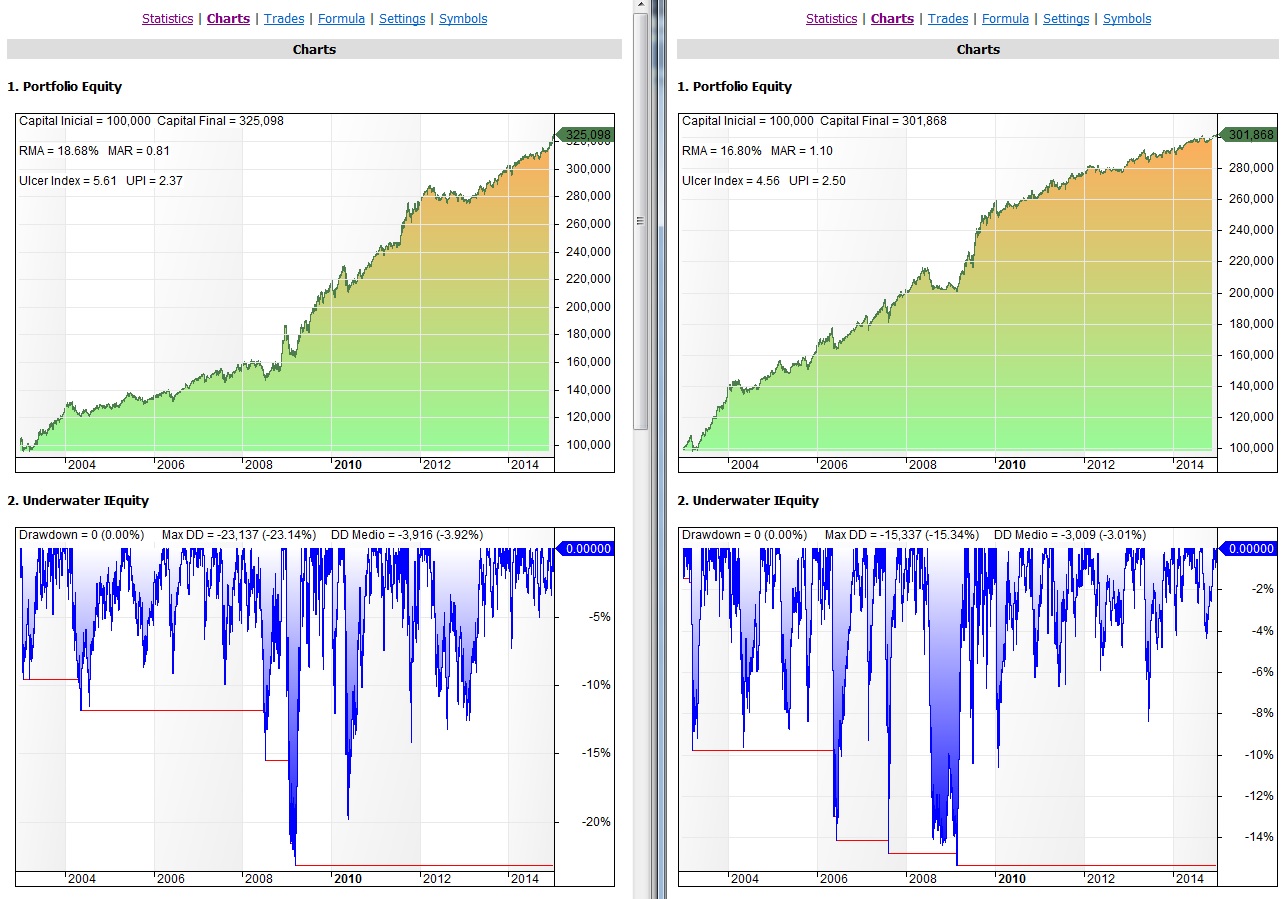

En la imagen podéis ver las curvas de capital y drawdow, así como algunas estadísticas. A la izquierda el IAEMar y a la derecha el FAA.

Desde el 2003 hasta hoy sin reinvertir beneficios. Puesto que algunos etfs no tienen histórico anterior a 2.008, la curva de capital que veis del FAA la he realizado con fondos equivalentes.

Se puede apreciar que se complementan perfectamente. Durante el periodo 2.003-2.008 el FAA consigue mayor rendimiento mientras que últimamente es el IAEMar el que funciona mejor.

Si supiéramos cual de los dos sistemas iba a funcionar mejor en el futuro no tendríamos que combinarlos, pero como no es así la decisión que he tomado es combinarlos al 50 %.

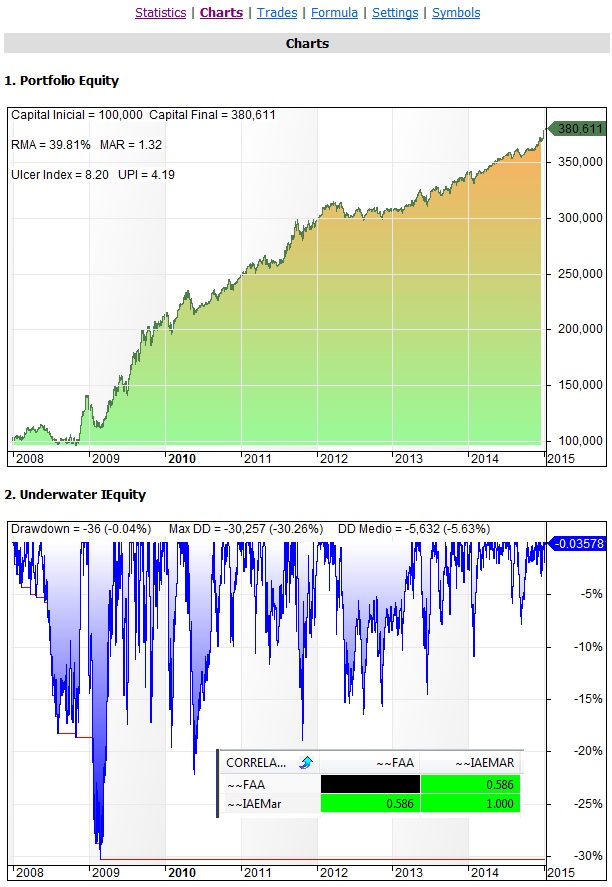

En la imagen veis la curva de capital resultante de utilizar 100.000$ en el IAEMar y otros 100.000$ en el FAA. Desde el 2007 hasta hoy, sin reinvertir beneficios.

Si los etfs los operáis mediante cfds se puede hacer lo anterior, pues en el caso de mi broker me pide un 25% del capital operado. Me permite un apalancamiento de 4 aunque sólo me apalanco por 2.

Una vez aclarado ese tema, en la imagen se puede ver las ventajas de combinar los dos sistemas e ir apalancados. Pero en lo que me voy a fijar es en los inconvenientes. El máximo drawdown empieza a ser incómodo y la correlación entre sistemas es bastante elevada.

Estaba claro, los dos etfs que opera el IAEMar están incluidos en la lista del FAA.

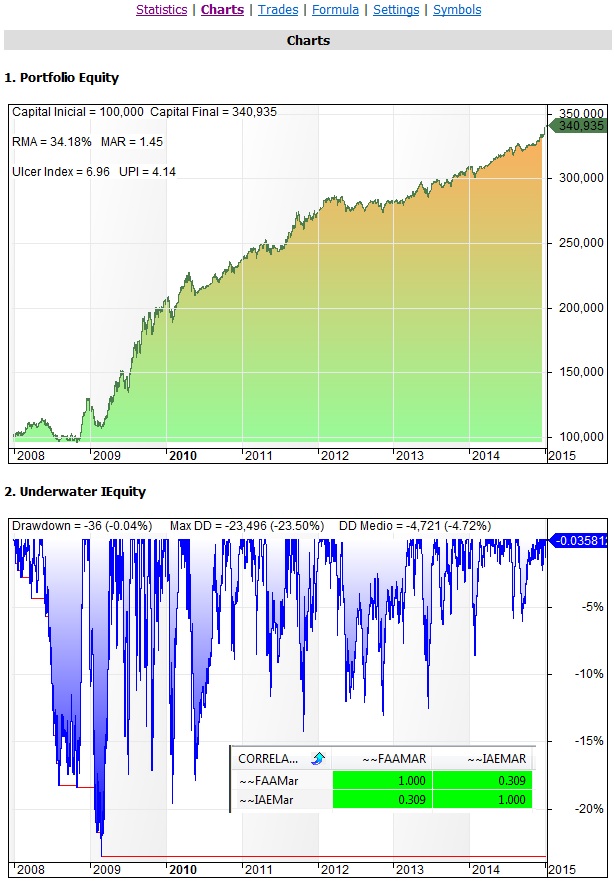

Para solucionarlo, la idea que se me ocurrió es decirle al FAA que si entre sus tres etfs elegidos se encontraba el mismo que había elegido el IAEMar, ese etf en concreto no debía operarlo, quedando la parte destinada a él en liquidez. El resultado es el siguiente.

En la imagen podemos ver las mejoras que se consiguen.

A pesar de que reducimos un poquito el beneficio, mejoramos bastante más el drawdown, por eso el ratio MAR es mayor. Pero donde la mejora es notable, es que hemos reducido prácticamente a la mitad la correlación inicial entre sistemas.

Pues esta será la forma que utilizaré para combinar estos dos buenos sistemas en la nueva cartera que iniciaré en febrero.

Si tenéis alguna duda utilizad los comentarios.

Saludos.

jueves, enero 15th 2015en11:38

Para que se me quede claro ¿que rentabilidad anual en % da el sistema para el maximo Drawdown que comentas de -23,50%?

saludos

jueves, enero 15th 2015en11:46

En las condiciones que describo en el artículo, la rentabilidad media anual que se obtiene desde 2008 hasta hoy es del 34,18% (RMA).

Saludos.

jueves, enero 15th 2015en12:42

Ok, gracias. Tiene muy buena pinta

¿tienes la rentabilidad y DD para el periodo desde 2003 hasta ahora?

jueves, enero 15th 2015en13:55

Si utilizamos los fondos equivalentes a esos etfs, la rentabilidad media anual desde 1.998 hasta hoy ha sido del 26,02% con un drawdawn máximo del 23,26% (en fondos fue algo menor el drawdown).

Saludos.

jueves, enero 15th 2015en12:52

Enhorabuena el vuelco de hoy en el Sistema Mersi para Forex,

te lo mereces,

un saludo

jueves, enero 15th 2015en14:03

Gracias Carlos.

Pero eso sólo ratifica mi decisión de abandonar el sistema forex hasta que funcione. Me explico.

En el fondo todos los sistemas se basan en la psicología de masas, es decir, buscan un fallo en el movimiento general de millones de personas que operan y de el sacan una ventaja estadística para sacar dinero.

El problema que tenemos en forex es que ultimamente este mercado está muy manipulado/intervenido por los bancos centrales por lo que la decisión de un sólo individuo (institución) cambia radicalmente el análisis técnico y lo invalida.

En esta ocasión he tenido suerte, pero ¿y si lo que ha hecho Suiza lo hubiese hecho Japón?…

Saludos.

jueves, enero 15th 2015en18:55

Muy interesante todo lo que explicas y que buena pinta tiene el sistema final que comentas (sobretodo el tema de as correlaciones)!!

Tan solo una petición (si no te es molestia Ramón) ¿te importaría adjuntar para el sistema FAA pantallazo de la profit table (la tuya modificada que muestra el RMA año a año) así como la tabla de estadísticas como siempre hacías en artículos previos?

Es que como de momento no dispongo de ami, la verdad es que me gusta mirar muy de cerca todos los datos posibles de los sistemas que vas comentando.

En cualquier caso gracias, poco a poco aprendiendo contigo, y mucha suerte en con la nueva cartera!!!

un saludo