Tal como os he estado diciendo estos días, en febrero comenzaré a operar la nueva cartera 2.015. Con el artículo de hoy empezamos a darle forma a la cartera.

Los sistemas que pretendo operar son:

- GPlus: Opera el futuro del SP500

- Nasdaq Tendencial: Opera el futuro del Nasdaq 100

- IAEMar: Opera los etfs VTI y TLT.

- FAAMar: Basado en el FAA, pero retocado para combinarlo con el IAEMar. Opera los etfs VTI, TLT, VNQ, VEA, VWO, DBC y SHY. Donde este último nos indica liquidez.

- SVXY: Opera el etf XIV o el SVXY.

- Mersi Forex: Aunque este sistema lleva medio año en drawdown, al final creo que debemos operarlo por todas las virtudes que veremos más adelante.

Para un correcto dimensionamiento de la cartera, los sistemas que la forman deben cumplir varios objetivos:

- Que estén lo más descorrelacionados posibles de tal forma que si unos caen en rentabilidad otros suban.

- Que tengan más o menos la misma volatilidad para que los que suban puedan compensar a los que bajen. Y que esta no supere el 5% diario.

Por otro lado, la cartera como conjunto debe cumplir varios objetivos:

- Tener un ratio beneficio/riesgo lo más alto posible. Esto se traduce que el ratio MAR y UPI sean buenos.

- Que en todo momento la suma de garantías que nos pida el broker y el drawdown que tengamos sea inferior al capital que tengamos en la cuenta.

Cumpliendo todo esto conseguiremos una buena cartera.

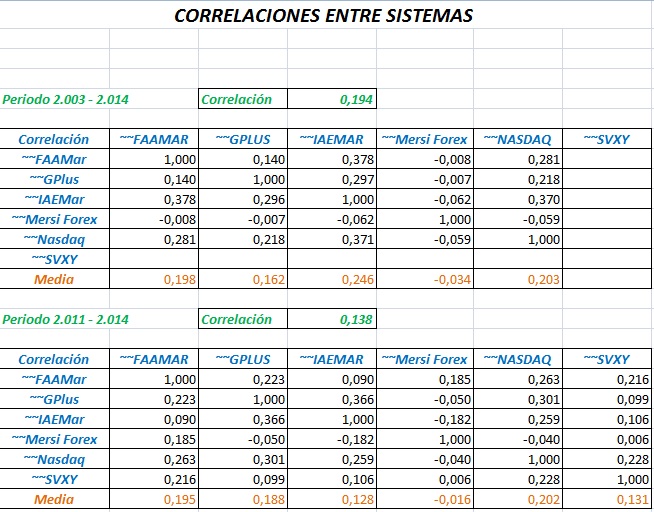

1.- Correlación

A continuación os presento la tabla de correlaciones entre los distintos sistemas. He tenido que hacer dos tablas porque el sistema SVXY empieza a operar en 2.011.

La correlación se mueve entre los valores -1 y 1. Cuanto menor sea la correlación mejor para la cartera. Me hubiese gustado un valor menor para la cartera , pero valores de 0,194 y 0,138 los considero más que aceptables.

Como podéis ver el sistema Mersi Forex es el que más contribuye a descorrelacionar la cartera. Es una de las virtudes de las que hablaba anteriormente.

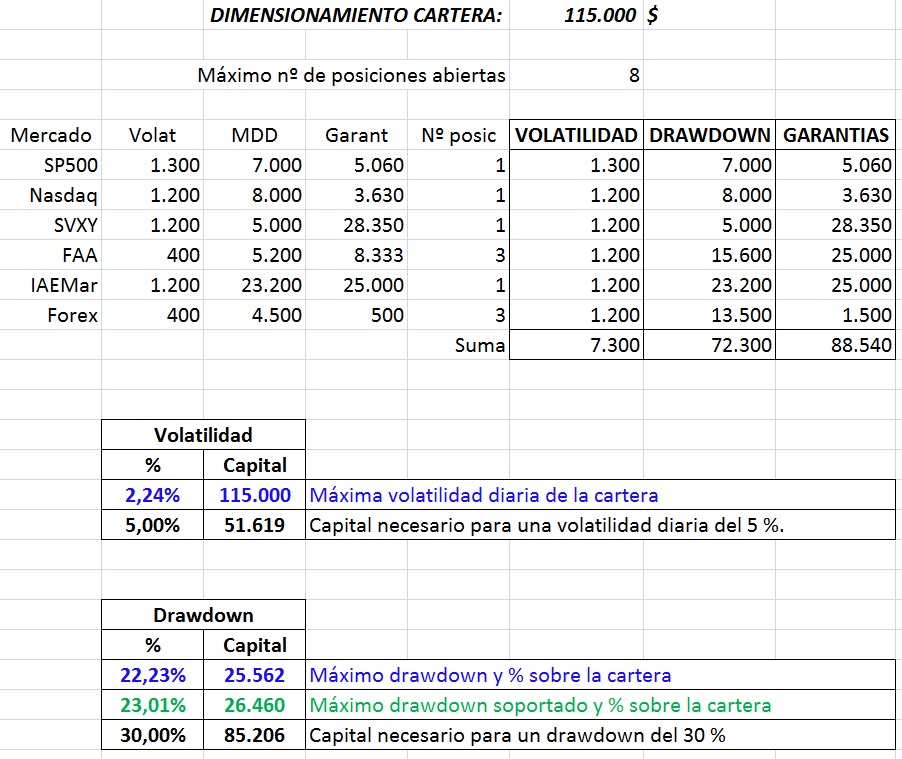

2.- Volatilidad, drawdown y garantías.

El siguiente punto que vamos a abordar es el capital que asignaremos a cada sistema para que se cumplan las condiciones iniciales que queremos.

Los que van a marcar la pauta son los sistemas GPlus y Nasdaq Tendencial ya que, al operar con futuros, los podemos modular menos.

Mas o menos, la volatilidad diaria de un futuro del SP500 anda sobre los 1.300$ y la del Nasdaq sobre los 1.200$. Por eso elijo 1.200$ para dimensionar los distintos sistemas.

Teniendo este dato, la asignación de capital es automática:

- GPlus operará 1 futuro mini del SP500 (equivale a 50 cfds)

- Nasdaq Tendencial operará 1 futuro del Nasdaq100 (equivale a 20 cfds)

- IAEMar tendrá un capital asignado de 100.000$

- FAAMar tendrá un capital asignado de 100.000$ a dividir entre tres etfs.

- SVXY tendrá una volatilidad fija de 1.200$ lo que equivale a un capital máximo de 56.700$.

- Mersi Forex funcionará operando 3 pares de divisas con 50.000$ cada una.

Aunque la suma de posiciones son 10, estimo para los cálculos que serán sólo 8. El motivo es que el sistema FAAMar muchas veces tendrá abiertas menos de tres posiciones (estimo 2 de media) y el sistema Forex muchas veces coge pares muy correlacionados por lo que también estimo 2 posiciones de media.

Otra de las virtudes del sistema Forex es la poca garantía que suelen pedir los brokers.

Otra aclaración es que parto de una cartera de 115.000$ que es más o menos lo que llevamos hasta ahora.

Una vez hechas las aclaraciones, vemos que la volatilidad diaria que podemos esperar es de tan solo 2,24%. Considero este valor muy positivo para tener una operativa tranquila.

Y por otro lado el drawdown esperado es del 22,23% menor que el que puede soportar la cartera que es del 23,01%.

Con lo cual podemos dar por buena esta primera fase.

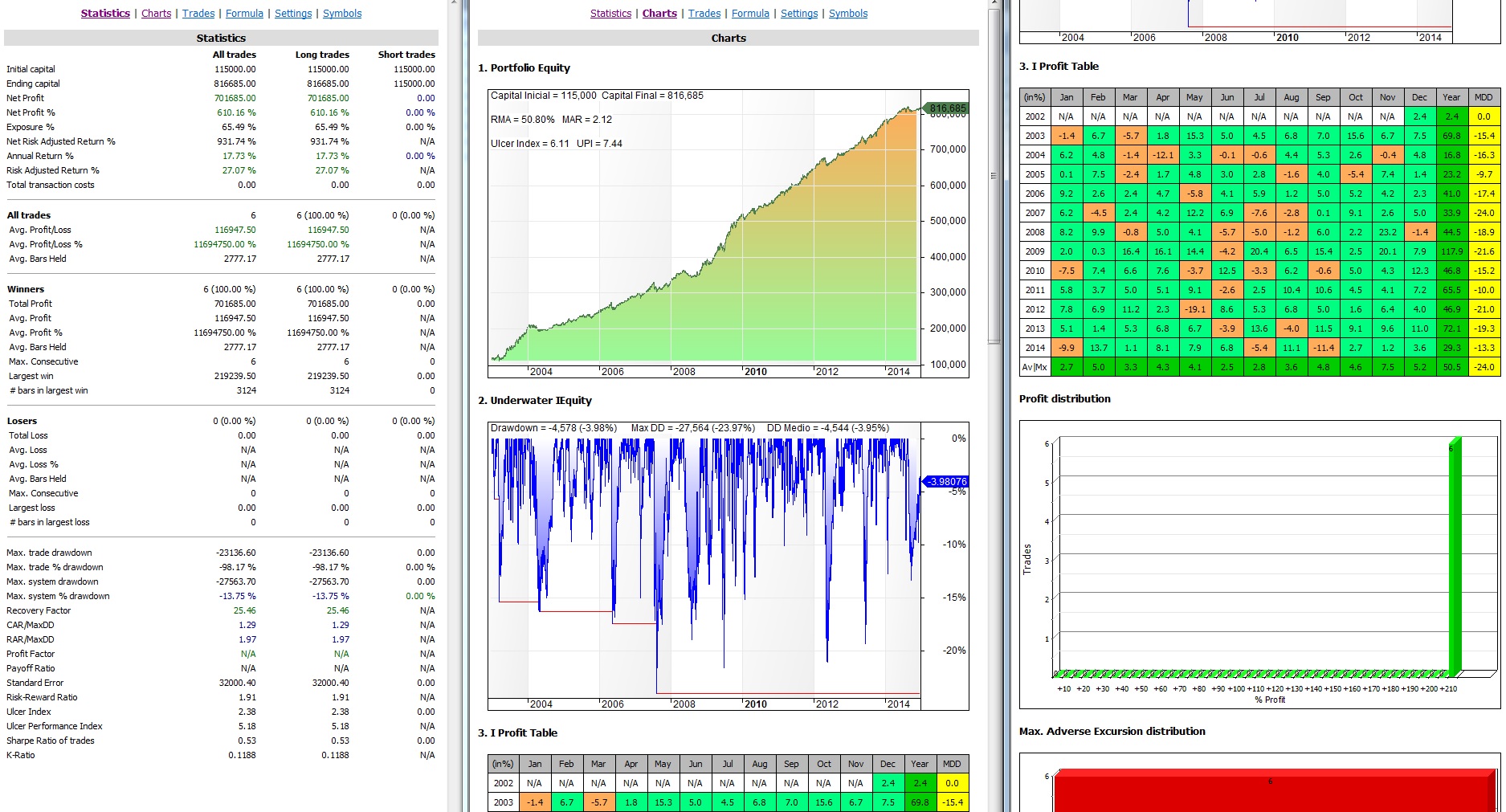

Por último, si aplicamos a cada sistema su asignaciones de capital y los sumamos, obtendremos las estadísticas que hubiera tenido la cartera en el pasado.

Según vemos en la imagen hubiéramos tenido:

- Un rendimiento medio anual del 50%

- Con un drawdown máximo del 24%

- Lo que equivale a un ratio MAR de 2,12

- El UPI es muy bueno 7,44

Pero, ¿podemos considerar estas estadísticas como representativas? o ¿han sido fruto de la casualidad?. En el próximo artículo someteremos los resultados de la cartera a un «Análisis de Montecarlo» para responder a estas cuestiones.

Saludos.

lunes, enero 19th 2015en13:17

¡Que buen artículo Ramón!

Me gusta mucho tu nueva cartera y el dimensionamiento que has hecho.

Es posible que no tenga rentabilidades de otras carteras pero es una rentabilidad fantástica y permite tener el riesgo controlado, lo que se traduce en una vida más tranquila y sin tantos sobresaltos.

Creo que se trata de un fantástico trabajo y una sabia elección.

Esperaremos ansiosos el análisis de montecarlos.

Un saludo.

lunes, enero 19th 2015en14:42

Muchísimas gracias Ramón.

Es fundamental tener a Don Riesgo controlado para que podamos dormir tranquilitos.

Un abrazo.

lunes, enero 19th 2015en21:16

Buen Trabajo, el control del riesgo es fundamental. buen nivel

lunes, enero 19th 2015en22:14

Hola,

Donde podemos ver los códigos de los sistemas?

Que son los ratios MAR y UPI?

Gracias

lunes, enero 19th 2015en23:17

Hola Walloper. Se bienvenido.

La verdad es que tengo un poco desorganizada la web. A ver si en el plazo de un mes pongo en el apartado «Cursos» todos los sistemas de los que os estoy hablando. Mientras tanto tendrás que buscarlos en los diferentes artículos del blog.

En ese apartado podrás ver una breve descripción del sistema que quieras así como sus estadísticas, pero tanto el código como el conocimiento para operarlo sólo lo podrás obtener a través de alguno de mis cursos.

Saludos.

lunes, enero 19th 2015en23:22

Léete este artículo.

https://bolsaycartera.wordpress.com/2014/05/19/que-prefieres-ganar-mucho-sufriendo-o-poco-divirtiendote/

lunes, enero 19th 2015en22:30

Sencillamente espectaucular el nivel del post. Nos ayudas mucho compartiendo lo que vas aprendiendo y aplicando Ramón.

Solo a modo de curiosidad, en que operación y de que sistema palmó un 98,7%¿?

Un saludo y enhorabuena por tu trabajo!

lunes, enero 19th 2015en23:13

Hola Baronetti.

No debes hacerle mucho caso a todas las estadísticas de la izquierda de la imagen. Se trata de un código que suma todas las curvas de capital de los diversos sistemas.

Las estadísticas relacionadas con el precio si valen (CAR, MDD, UI, UPI, etc…) el resto no. Por ejemplo, esta cartera ha hecho cientos de trades sin embargo pone 6, pero 6 es el número de sistemas que está sumando.

Saludos.

lunes, febrero 2nd 2015en09:22

Enhorabuena por la nueva composición de la cartera Ramón.

Tengo una duda. Dices que la máxima volatilidad diaria es del 2,24% sobre 115.000.

Teniendo en cuenta que estarán abiertas 8 posiciones , me sale una volatilidad diaria de 6.500, lo que equivale a un 5.65%.

No entiendo bien de donde sale el 2,24%. Espero que me lo puedas aclarar.

Muchas gracias!

Saludos

lunes, febrero 2nd 2015en11:04

Hola Jozumar, se bienvenido.

Estadísticamente, la volatilidad de cálculo es la suma de todas las volatilidades dividido por la raíz cuadrada del número de posiciones. (7300/8^0.50).

Saludos.