Tal como os decía ayer, hoy comprobaremos si las estadísticas de la nueva cartera son optimistas, pesimistas o representativas. Para ello someteremos a la cartera al «análisis de Montecarlo».

Para quién nunca haya oído hablar del análisis de Montecarlo os contaré por encima como funciona.

Imaginaros que en los doce años de histórico de la cartera con los que hice el backtest, la cartera hizo 1.200 operaciones. Esto equivaldría a 120 operaciones por año.

Cada operación tendrá un beneficio o una pérdida. Pues bien cogeríamos una bolita (como en el bingo) y en ella pondríamos el resultado de la operación. Las 1.200 bolitas las meteríamos en una bolsa.

De la bolsa sacaríamos 120 bolas lo que nos daría una curva de capital de un año, que tendría sus estadísticas. Este proceso lo repetiríamos cuanto más veces mejor, p.e. 1.000 veces, así tendríamos 1.000 curvas.

Estas 1.000 curvas las ordenaríamos por percentiles, así obtendríamos las probabilidades de que ocurran las diferentes estadísticas.

En resumen ese es el proceso. A continuación muestro los resultados.

Para las curvas de «Beneficio» y «Racha de perdidas» he utilizado operaciones completas.

Para las curvas de «Máximo drawdown» y «Peor capital en toda la curva» he utilizado la máxima excursión adversa (MAE) y la favorable (MFE).

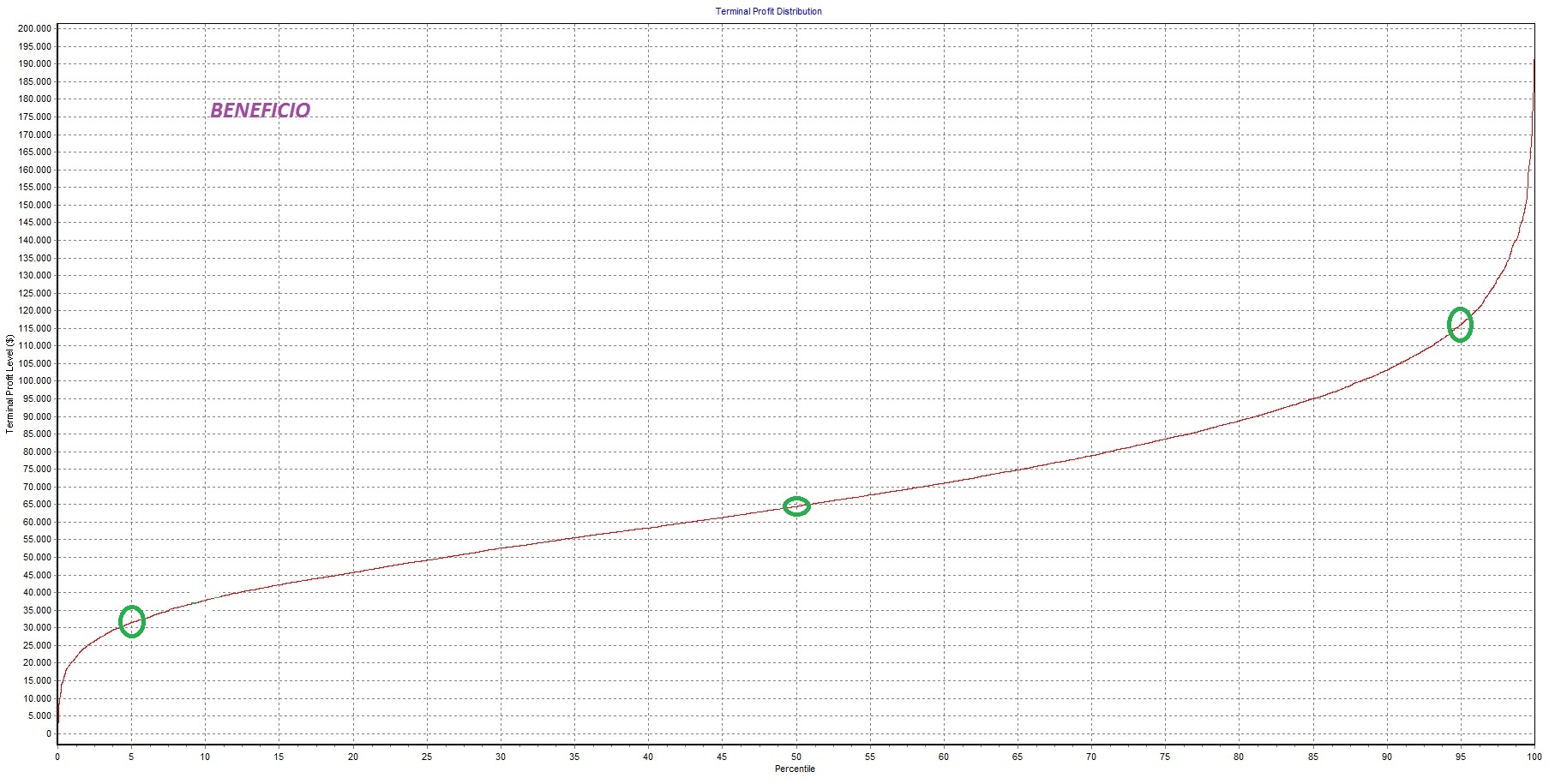

1.- Beneficio

- Con un 95 % de confianza el beneficio que obtengamos en 2.015 será mayor de 30.000$ (26%) y menor de 115.000$ (100%).

- Lo normal es que el beneficio estuviese entorno a los 65.000$ (56%).

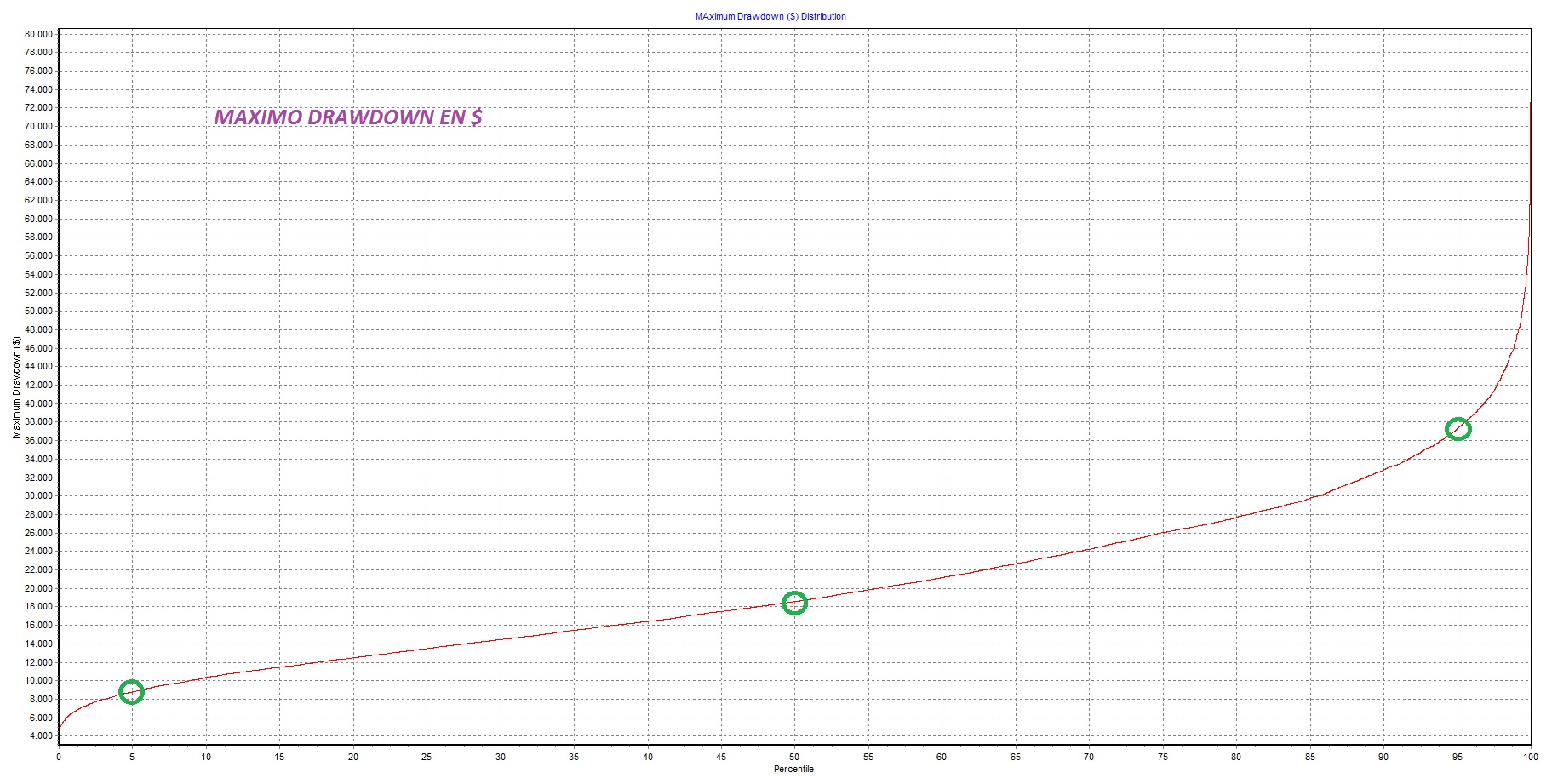

2.- Máximo drawdown

- Con un 95 % de confianza, la máxima disminución que tendremos de capital a lo largo de 2.015 será mayor de 9.000$ (8%) y menor de 37.000$ (32%).

- Lo normal es que el drawdown estuviese entorno a 19.000$ (17%).

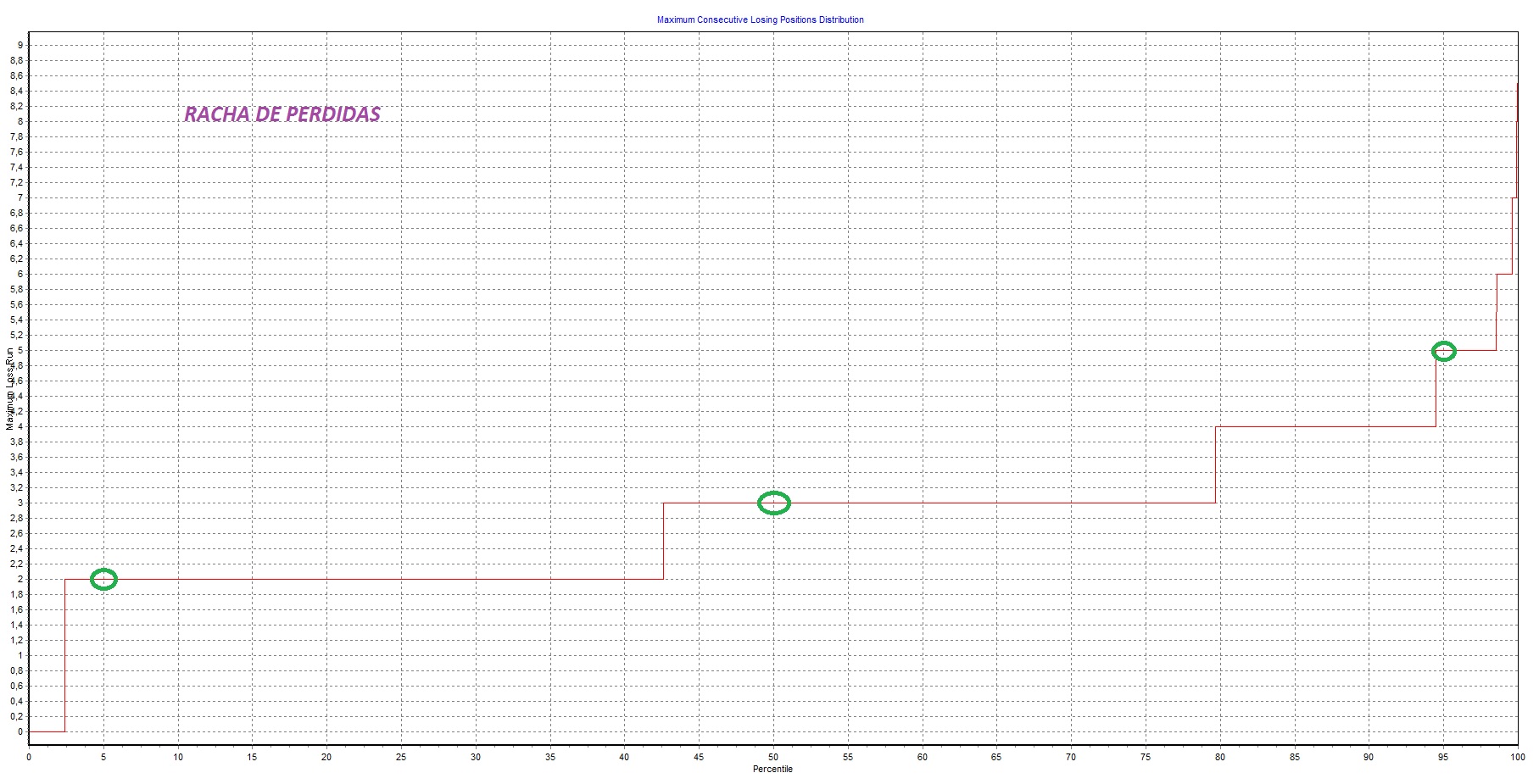

3.- Racha de perdidas

- Con un 95 % de probabilidad, en algún momento de 2.015, tendremos 2 o más operaciones seguidas en perdidas.

- Con un 95 % de probabilidad, en algún momento de 2.015, tendremos 5 o menos operaciones seguidas en perdidas.

- Lo normal sería que en algún momento de 2.015 tuviéramos 3 operaciones consecutivas en perdidas.

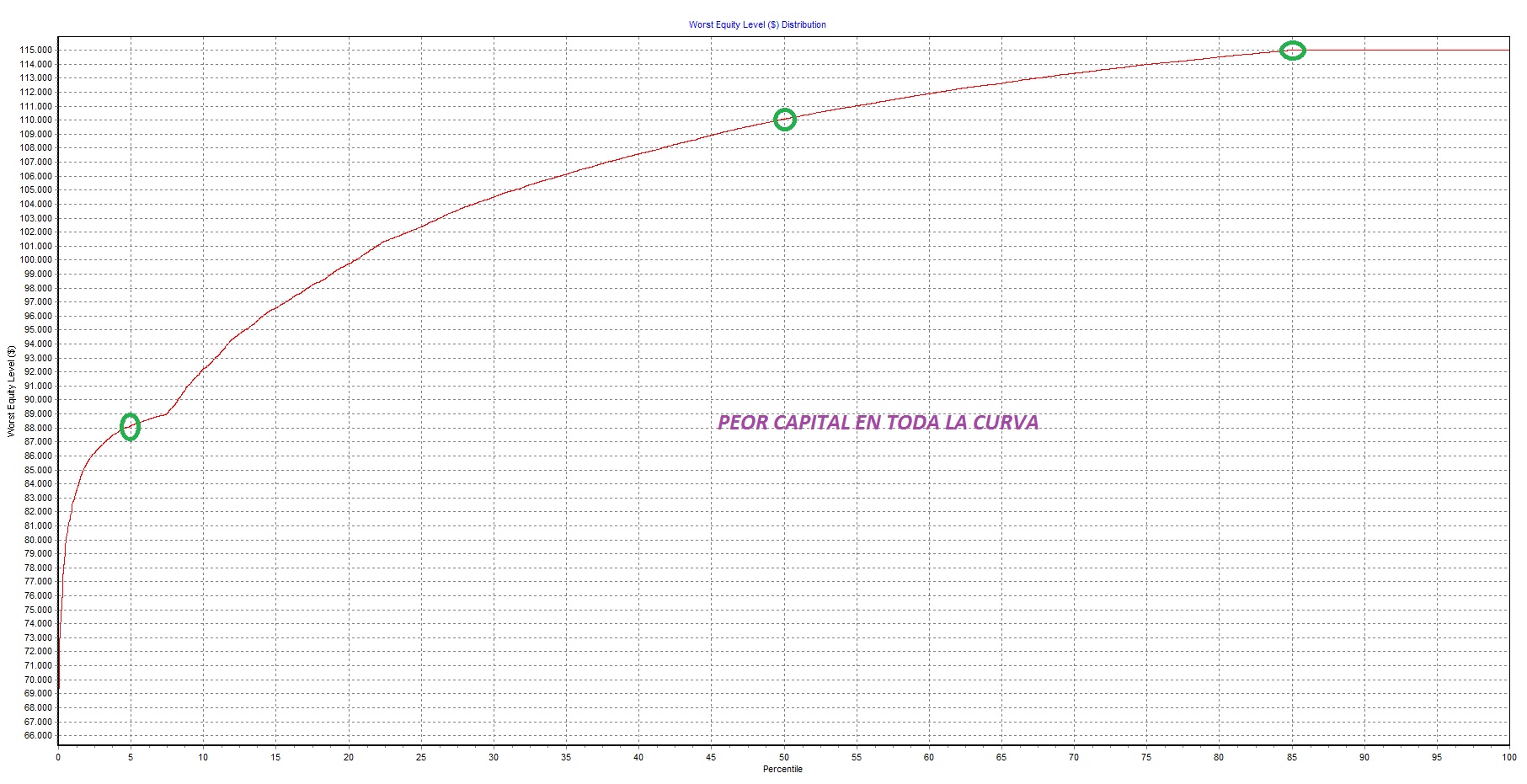

4.- Peor capital en toda la curva

- Lo normal es que en 2.015 llegáramos a ver en algún momento nuestra cuenta en 110.000$.

- Con un 95% de confianza, no veremos nuestra cuenta bajar de 88.000$.

- Hay un 15% de probabilidades de que nuestra cuenta no baje del capital inicial.

5.- Comparativa de Montecarlo con las estadísticas de amibroker.

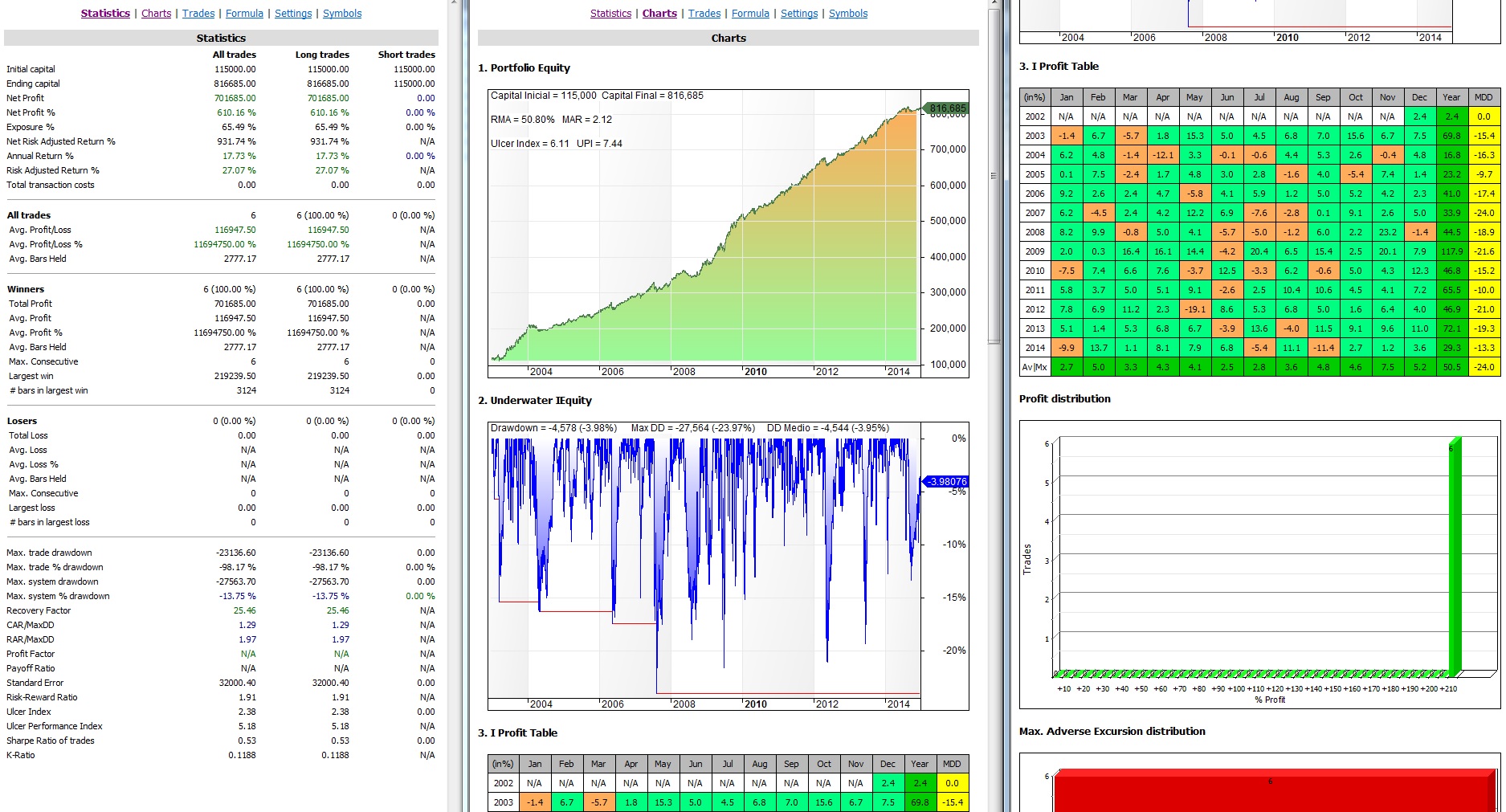

Las estadísticas que nos dio amibroker para la cartera eran:

- Vemos que el RMA es 50,80% inferior al beneficio medio que arroja Montecarlo para 2.015 que es 56%.

- En el caso del drawdown, vemos que el máximo drawdown que tuvimos en 12 años fue 24% en el histórico de amibroker, pero si sacamos la media de los drwadowns (columna amarilla) vemos que es del 16,84%. Montecarlo también nos dice que lo normal para 2.015 será tener un drawdown del 17%.

6.- Riesgo de inoperatividad

Esta situación se produce cuando el capital de nuestra cuenta desciende por debajo de las garantías que nos pide nuestro broker. Conforme asciende el beneficio en nuestra cuenta quedará más alejado el peligro, pero inicialmente tenemos un 5% de que ocurra. Se calcula en la gráfica de «Peor capital en toda la curva». Se trata de ver que percentil coincide con las garantías.

Con esto completamos la explicación y el análisis para la cartera 2.015.

Saludos.

martes, enero 20th 2015en11:29

impresionante, esta muyyyyyy bien

martes, enero 20th 2015en12:25

Unas estadísticas impresionantes.

martes, enero 20th 2015en17:58

Muy buen estudio. Gracias por compartir Ramón.

Un saludo

jueves, febrero 26th 2015en21:51

Buenas Ramón, estupendo análisis, aunque no llego a entenderlo totalmente.

Si obtienes en Amibroker todos los parámetros con datos de los valores «verdaderos», no entiendo porque haces en Montecarlo un análisis aleatorio (en el que explicas que coges una sub-muestra de una muestra mayor muchas veces y calculas el factor de confianza (probabilidad de que ocurra)).

¿Es que la curva de drawdrown que te da amibroker no es la única posible y más probable? Entiendo que si porque está hecha con los valores reales de los activos ¿no?, bueno ahí es dónde como te cmentaba me pierdo.

Gracias por compartir tus estudios, es un placer leerte.

Saludos.

viernes, febrero 27th 2015en14:56

Hola Israel.

A la hora de la gestión de capital hay dos métodos principales, el Determinista y el Aleatorio.

El primero dimensiona la posición de la siguiente operación en función de los datos obtenidos anteriormente.

El segundo, el Aleatorio nos viene a decir que no se puede saber como va a ser la siguiente operación, ya que todo es fruto del azar.

En base a este segundo método aparece el Análisis de Montecarlo, que nos viene a decir que la secuencia de las operaciones del backtest han sido fruto de la casualidad. Por eso las mete todas dentro de un bombo y las saca aleatoriamente… como se explica en el artículo.

Espero haberte respondido.

Saludos.