Todos conocemos el funcionamiento del sistema mersi y si no os lo recuerdo. El sistema entra largo en un activo alcista cuando está sobrevendido y vende cuando aparece la sobrecompra. El lado corto es simétrico. Este sistema lo aplico en forex.

Debido a que las últimas entradas que he hecho han tenido mucha excursión negativa, he estado pensando en ponerle un filtro para que las seleccione.

El filtro que he añadido controla la pendiente de la media que determina si el par divisa es alcista o bajista.

En el lado largo, si la pendiente de la media es mayor que una determinada inclinación, entra.

En el lado corto, si la pendiente de la media es inferior a una determinada inclinación, entra.

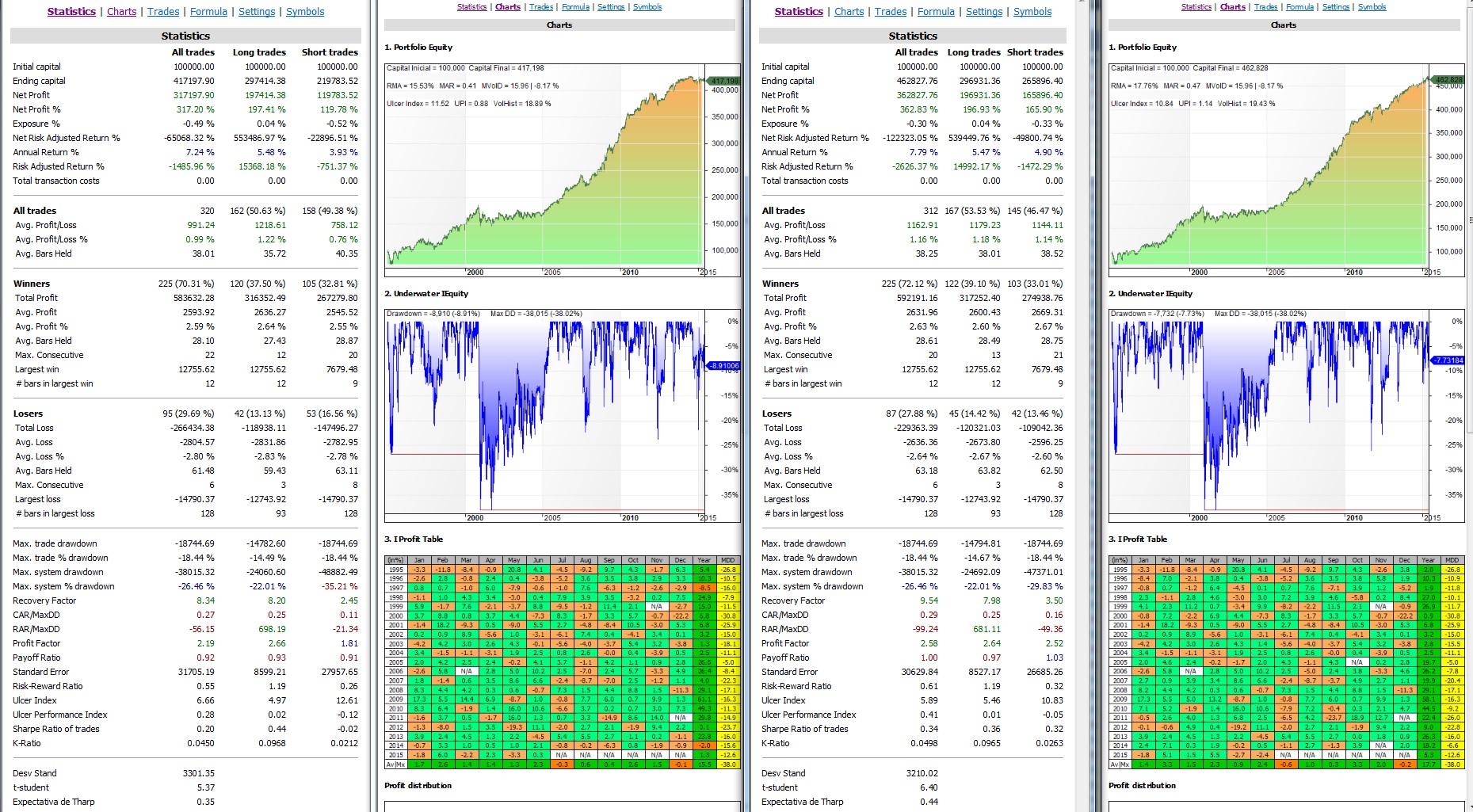

Las estadísticas y curva de capital son las siguientes. A la izquierda el sistema mersi tradicional. A la derecha, con el filtro de la pendiente de la media:

De las 320 operaciones que efectúa el mersi tradicional, sólo elimina 8, pero esas ocho resultaron ser operaciones perdedoras, por lo que mirad cómo mejora la curva. De hecho, habían dos años con rentabilidad negativa que pasan a positiva.

La t-student también mejora muchísimo.

A partir de ahora utilizaré este sistema con filtro, pero primero, las operaciones que tenemos abiertas tendrán que cerrarse.

Saludos.

miércoles, junio 3rd 2015en09:55

Eliminar «solo» 8 operaciones perdedoras… no estás sobreoptimizando?

miércoles, junio 3rd 2015en10:22

Hola Carlos.

Esa es la eterna pregunta. Mi amigo Sergio ( el de carterasdebolsa.com ) te respondería que si. Quiere los sistemas con las mínimas variable posibles.

Ahora yo he hecho todo lo posible para no optimizar. La pendiente de la media la he obtenido cogiendo el valor que mejor UPI me daba en el periodo 1995-2012.

Como puedes ver en la curva de capital, en el periodo 2012-hoy ha funcionado de maravilla. ¿Cómo funcionará en el futuro? Pues tendremos que ir viéndolo conforme pase.

Por otro lado piensa que este filtro sólo interfiere en ocho operaciones de las 320 que se han producido. Es muy poca interferencia.

Saludos.

miércoles, junio 3rd 2015en13:55

Hola Ramon,

¿de donde sale el parametro RMA?

Yo hasta ahora me fijo en el CAR y % Maximo sistema Drawdown, para filtrar los sistemas que veo interesantes, tomando como criterio que el % maximo sistema Drawdown quede por debajo del %CAR o no se aleje mucho por enciama del %CAR, y preferentemente para valores de %CAR > 15%

saludos

miércoles, junio 3rd 2015en22:33

Hola jmrcalin.

Todas las estadísticas que ofrece AMI (bajo mi punto de vista) sólo son útiles cuando se hacen backtest con reinversión de beneficios.

Por norma general, mis backtest son sin reinversión, por lo que me he creado muchas estadísticas útiles para backtest sin reinversión.

El RMA es una de ellas. Es el Rendimiento Medio Anual, es decir el porcentaje medio anual de beneficio que el sistema ha obtenido en el periodo del backtest.

En la curva de drawdown verás que el máximo drawdown no te coincide con el de AMI. Eso es porque el drawdown lo cálculo con respecto al capital inicial y no al capital del último máximo.

Otro ejemplo es que en mi tabla de rentabilidades mensuales, el porcentaje de beneficio también es con respecto al capital inicial.

Y otros muchos…

Todo esto lo he ido explicando a lo largo del blog.

Saludos.