Gracias a la correlación que vimos en un artículo anterior, ya tengo claro los sistemas que voy a utilizar en la cartera. Lo que hoy vamos a ver es el capital que necesita la cartera para mover los distintos sistemas cumpliendo unos objetivos.

Los objetivos que quiero cumplir son que el drawdown no supere el 30% del capital inicial de la cartera y que la volatilidad diaria sea inferior al 5%. Estos me los he impuesto yo, pero el objetivo obligatorio es que la suma de las garantías más el drawdown máximo esperado sea inferior al capital de la cartera.

Teniendo esto claro, vemos que hay un factor externo que nos condiciona el dimensionamiento, el broker.

Cada broker impone unas garantías para operar, por lo que cuanto mayores sean, mayor deberá ser el capital de la cartera.

Yo opero con dos brokers, Interactive Brokers y Clicktrade (no me pagan por nombrarlos, pero sirve como ejemplo). Lo hago simplemente por no tener todo mi capital en uno sólo.

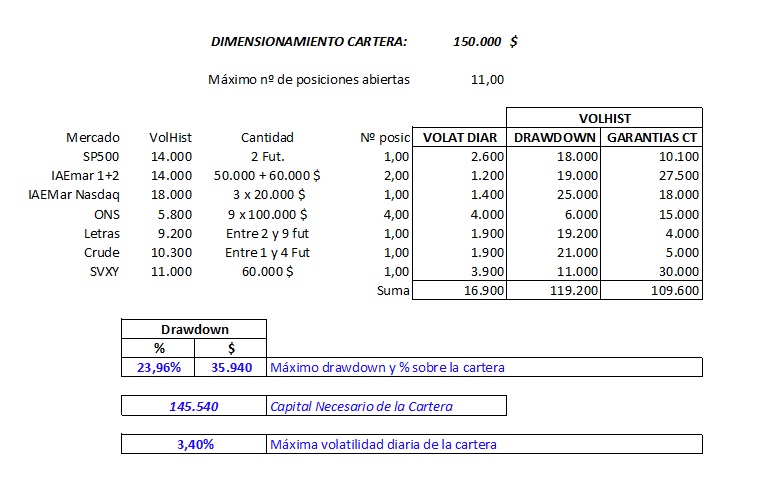

El dimensionamiento de la cartera con Click Tade es el siguiente:

He intentado igualar las volatilidades históricas, pero no siempre he podido. El principal motivo ha sido porque si lo hacía se disparaban las volatilidades diarias (ONS y SVXY), lo cual nos generaría mucha volatilidad cuando entraran esos sistemas.

La solución ha sido, unas veces fijar la volatilidad diaria (Letras y Crude) y otras estimar un capital máximo determinado por mi experiencia en la operativa (SVXY y ONS).

El resultado es el que veis en la imagen. Primero determinamos el máximo drawdown teórico que podría tener la cartera (36.000$) y al sumarle las garantías del broker (110.000$) obtenemos el capital necesario para mover la cartera (146.000$).

Redondeando, la cartera necesitaría un capital inicial de 150.000$, lo que determinaría que el máximo drawdown sería de un 24% y la volatilidad máxima diaria de un 3,4%.

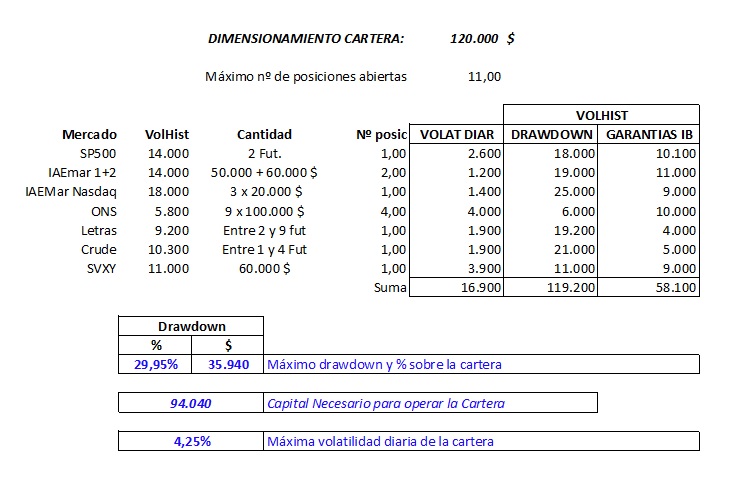

Si el dimensionamiento lo hiciésemos con Interactive Brokers:

Aquí vemos que el menor requerimiento de garantías nos permitiría manejar la cartera con 95.000$, pero no cumpliríamos los objetivos de drawdown (30%) y volatilidad diaria (5%) impuestos al principio.

Para cumplirlos, necesitamos un capital inicial de 120.000$. De esta forma, el máximo drawdown será del 30% y la volatilidad diaria de un 4,25.

Como la realidad siempre supera a la teoría, el capital necesario que voy a estimar para manejar la nueva cartera será de 150.000$.

Los cálculos que veis en Estadísticas-Gráficos están realizados sobre un capital inicial de 100.000$ y así seguirá hasta acabar el año. A partir del año que viene los iré realizando sobre los 150.000$ (se puede hacer puesto que el capital estrictamente necesario sería 94.040$).

En próximos artículos someteré a la cartera al «Análisis de Montecarlo» para determinar qué futuros rendimientos, drawdowns, etc… podremos esperar.

Saludos y feliz domingo.

lunes, agosto 10th 2015en20:14

Muy interesante. Suerte con la cartera Ramón!!

viernes, septiembre 18th 2015en19:58

Estimado Ramón : De los estudios que has realizado a la cartera ¿que ganancia promedio anual te da? ¿y como valoras la relación benéficio riesgo de los sistemas ,?

un saludo gracias

sábado, septiembre 19th 2015en00:00

Hola Ruperez.

Estadísticamente el rendimiento medio anual que hubiera sacado la actual cartera historicamente hablando es del 80 %. Puedes verlo en el siguiente artículo:

https://bolsaycartera.wordpress.com/2015/07/26/fe-de-erratas-2/

Puedes ver tanto el rendimiento como otras estadísticas de riesgo.

Saludos.

domingo, octubre 4th 2015en13:36

Hola Ramón,

probablemente sea una obviedad pero, por cuanto te apalancas aproximadamente en el sistema IAEMAR 1+2¿? Curiosidad.

Un saludo y sigue igual, nos ayudas mucho a los que te seguimos.

domingo, octubre 4th 2015en17:36

El conjunto de esos dos sistemas suma hasta 110.000$ en la cartera.

La cartera es de 150.000$, luego el apalancamiento no se entiende para manejar estos sistemas sino para el conjunto de la cartera.

Si alguna vez coincidieran abiertos todos los sistemas con todas las posiciones, el nominal podría ascender a algo más de 1,5 millones de dolares (apalancamiento 1 a 10), pero hablar de esto manejando futuros no tiene mucho sentido. Habría que enfocarlo más bien por el lado del riesgo, que es lo que se intenta equilibrar en el dimensionamiento.

Saludos.