Hoy voy a tratar un tema que da lugar a mucha controversia, se trata de la realización de los backtest teniendo en cuenta los datos ajustados o no por dividendos. Consecuentemen-te, en función de cómo realicemos el backtest, deberemos llevar el sistema en real.

Este tema sólo afecta a los sistemas que operan acciones o etfs y en la cartera llevamos un par de ellos.

Antes de empezar os diré que los datos de acciones y etfs se pueden ajustar o no cuando dan dividendos. Por ejemplo, si un determinado día Telefónica reparte un dividendo del 2%, sabemos que a la cotización de ese día se le descuenta ese 2%.

Si además le descontamos a todo el histórico de datos ese 2%, se dice que hemos ajustado los datos por dividendos.

¿Qué importancia tiene esto en los backtest de los sistemas?. En función del sistema y de los indicadores que utilice, puede tener mucha o poca.

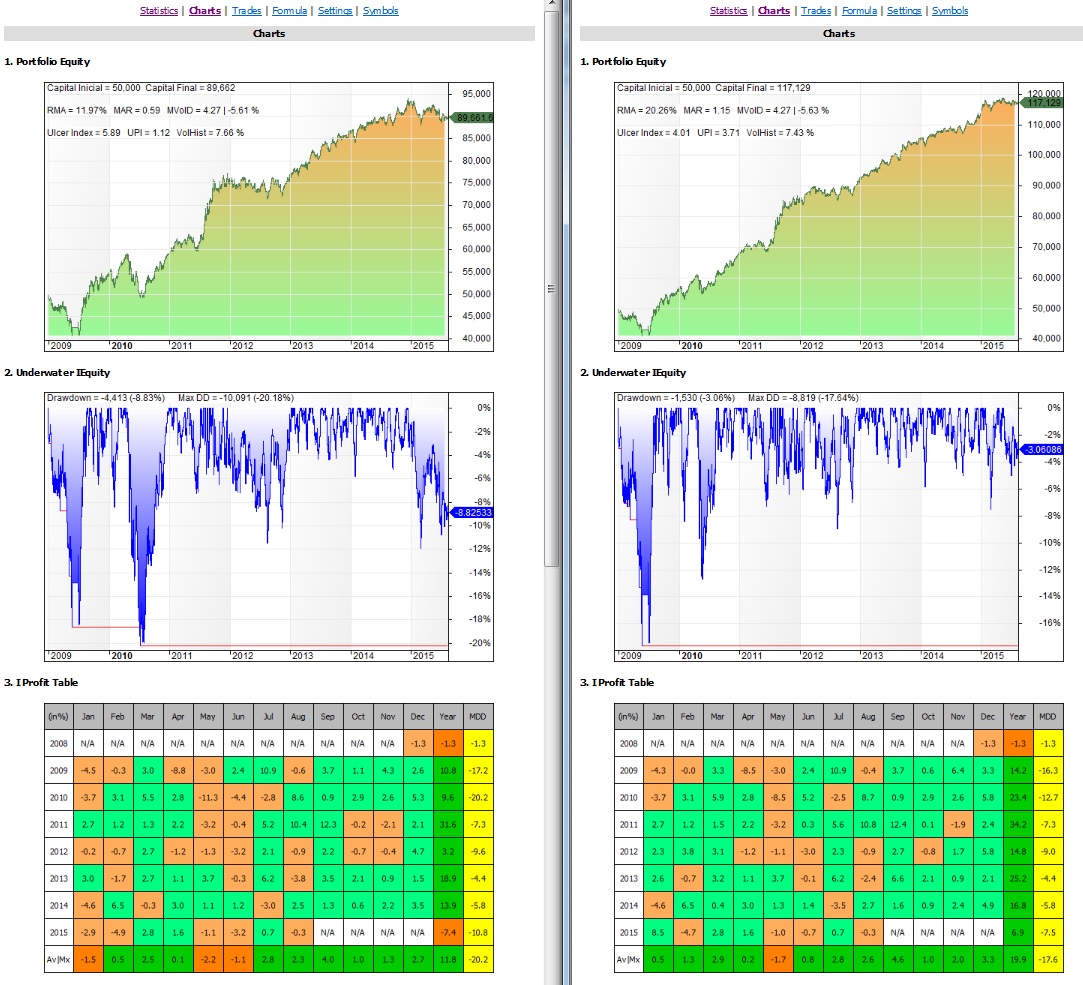

En el sistema IAEMar 1 etf tiene mucha. En la siguiente imagen tenemos a la izquierda el backtest sin ajustar datos y a la derecha ajustándolos.

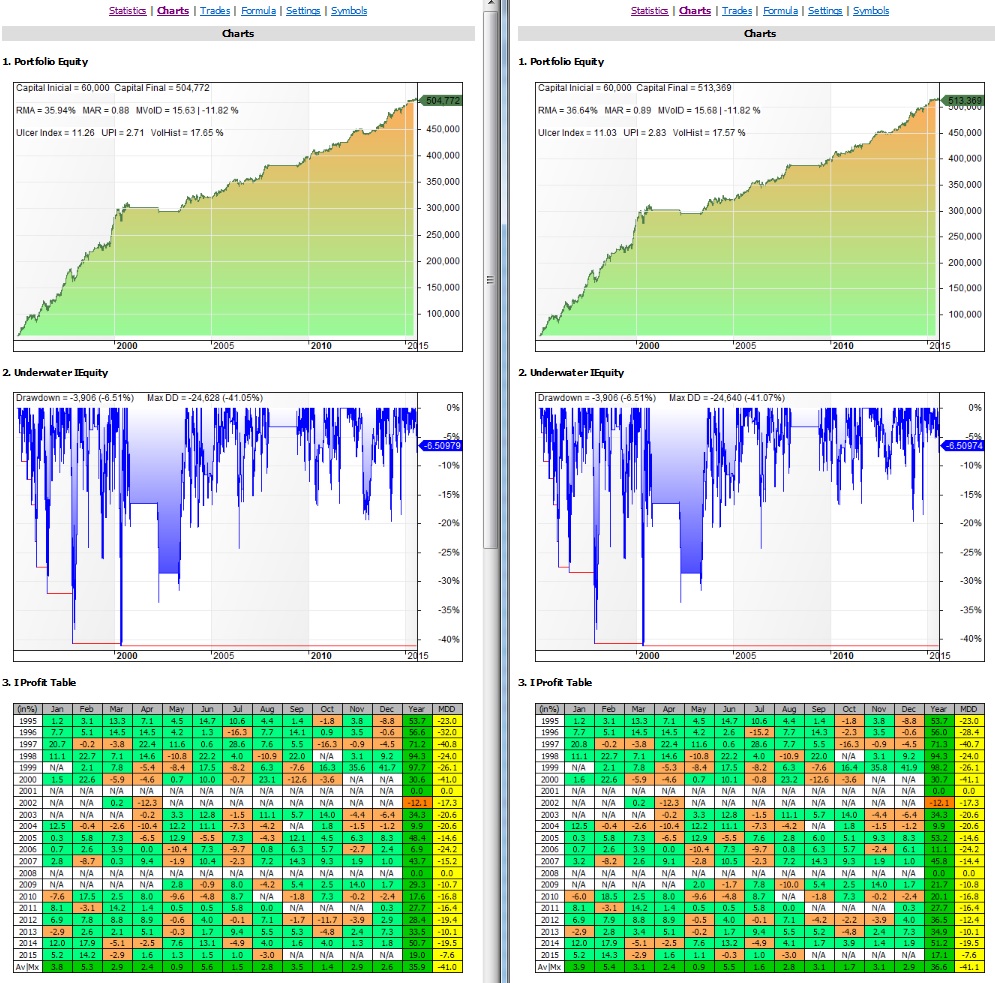

En el sistema IAEMar para acciones del Nasdaq 100 tiene poca. En la siguiente imagen tenemos a la izquierda el backtest sin ajustar datos y a la derecha ajustándolos.

En el sistema IAEMar para acciones del Nasdaq 100 tiene poca. En la siguiente imagen tenemos a la izquierda el backtest sin ajustar datos y a la derecha ajustándolos.

Entonces, ¿Qué datos debemos utilizar?.

La respuesta es muy fácil de contestar, pero no tanto de llevar a la práctica. La respuesta es, debemos utilizar los datos que mejor resultados nos den, siempre y cuando los backtest no cambien a lo largo del tiempo.

Me explico con ejemplos.

Si por ejemplo utilizamos como criterio de selección una media simple de 5 sesiones (una medida absoluta), esa media hoy podría tener un valor de 100. Si dentro de un mes hacemos un ajuste por dividendos y bajamos el precio en 2 puntos, esa media bajará a 98 y podría cambiar la selección del activo. Pero además, si dentro de tres meses hay otro dividendo de 3 puntos, esa media bajará a 95 y podría volver a cambiar la selección del activo. En este caso no es aconsejable utilizar el sistema y hacer el backtest con datos ajustados por dividendos.

Si utilizamos una medida relativa, como por ejemplo el ROC de 5 sesiones si podríamos hacer el backtest con datos ajustados por dividendos. Si a final de mes una acción tiene un ROC del 10%, aunque más adelante haya un ajuste por dividendo, ese 10 % no variará porque es una medida relativa.

Creo que estoy en lo cierto y que el tema es así, pero para confirmarlo al 100% voy a hacer la siguiente prueba que culminará dentro de un año.

El sistema IAEMar 1 etf tiene como base indicadores con medida relativa, luego pienso que no variaran las operaciones (el backtest) a lo largo del tiempo y por lo tanto lo podemos utilizar con datos ajustados por dividendo.

A día de hoy, estas son las operaciones desde el 2.014 hasta mediados de 2.015.

Si estoy en lo cierto, dentro de un año haré este mismo backtest y los resultados deberán ser idénticos.

Si se os ocurre algo más rápido para demostrar que estoy en lo cierto o no, agradecería que lo comentaseis. Lo mismo nos ahorramos un año.

Saludos.

martes, agosto 18th 2015en17:24

Hola Ramon,

Un tema interesante y como dices también bastante controvertido.

Por mi parte opino que cuando se utiliza precios de cierre, y estos se ajustan para poder reflejar los nuevos dividendos, los resultados del backtest se ven afectados.

La solución que yo utilizo ( sin ninguna garantía de que sea la mejor, sino sólo porque es la que se me ocurrio para lidiar con este problema) es no utilizar precios de cierre en el backtest sino un precio medio calculado entre el max y el min de la vela. Según el proveedor de datos que utilices ( por ejemplo es el caso con Yahoo) el precio de cierre es el único que se ajusta y los max y min permancen estables.

Un saludo,

Duk2

Estrategias de Trading

miércoles, agosto 19th 2015en09:17

Gracias Duk2, pero tu solución no me la permiten mis datos. Son de Norgate y se ajustan todos los valores de la vela.

Saludos.

martes, agosto 18th 2015en23:04

Yo tambien utilizo datos de yahoo, y estos cuando son importados a Ami, si que son ajustados tanto la apertura, max,min y cierre al dividendo, no solo el cierre como comentas Duk2.

Lo que no entiendo del todo porque afecta al backtesting. Si siempre ajustas dividendos e importas los datos a Ami, el backtesting se ejecutara con los datos ajustados a dividendos ¿no?

miércoles, agosto 19th 2015en09:27

Hola jmrcalin.

Es como dices, pero cada vez que hay un ajuste por dividendos todos los datos del histórico varían, por lo tanto cada vez que hay un ajuste por dividendo el backtest podrá variar o no, en función de los indicadores que maneje el sistema.

Saludos.

miércoles, agosto 19th 2015en11:43

¿Ya pero cada cuanto tiempo se necesita hacer el backtesting?

Entiendo que como minimo de un año a otro. Es decir, si yo tengo un sistema, que lo testeo desde 2003 hasta 2014 con los datos ajustados a dividendos, obtendre un resultado, que si me convence me servira para operar con el sistema durante el 2015.

A final del 2015 (un año mas tarde), volvere a realizar el backtest con 1 año mas de historico y datos tambien ajustados a dividendos, y si los resultados me vuelven a parecer correctos (no tienen porque coincidir con los del backtest del 2014), pues seguire operando el sistema.

Si los resultados no me convences, pues dejo de operar el sistema.

No se si estoy en lo correcto o no ¿como lo veis?

miércoles, agosto 19th 2015en12:48

Yo no me fiaría de los backtest que varían con el tiempo.

El caso extremo es que hoy te diga blanco y dentro de medio año te diga negro.

Preferiría operar ese sistema (si merece la pena) con datos no ajustados.

Saludos.

miércoles, agosto 19th 2015en13:49

Quizas tenga los conceptos equivocados, pero el backtesting es normal que varie de un año a otro, y tambien puede pasar aunque los dividendos no se ajusten.

Si el ultimo año, no ha ido tan bien como los anteriores, al realizar un nuevo backtesting con los datos del ultimo año, las rentabilidades medias algo cambiaran, con respecto a las que mostraba el backtesting inicial.

Por muy bueno que sea el sistema y los datos que indique el backtesting, no se libra de que algun año no funcione tambien y que cambie con el tiempo, aunque se haya realizado con dividendos no ajustados. ¿o a partir de que % de variacion con respecto a los rendimientos del backtesting inicial, se considera que ya no es fiable?