Ayer llegué a la conclusión que la operación que tengo abierta en el GPlus estaba sobredimensionada y hoy voy a contaros cómo voy a intentar solucionarlo en las próximas operaciones.

El sobredimensionamiento de una posición conlleva un exceso de riesgo que hace que, si la operación entra en excursión negativa y va dirección al stop loss, llegue un momento dónde las perdidas sean tan abultadas que lleguen a arruinar la cartera.

Si no queremos que pase esto hay que dimensionar la posición para que, en caso de que salte el stop, las perdidas puedan ser asumidas.

Lo primero que hay que tener en cuenta es la volatilidad del activo en el momento de entrar en la operación y lo segundo no ver el sistema individualmente sino como una parte de la cartera.

Teniendo esto en cuenta, he decidido que ninguna posición tenga más de 1.900 $/día de volatilidad en el momento de entrar en la operación. Si a los sistemas que operan con futuros les impongo esta condición, estaré igualando la volatilidad entre ellos para que se puedan equilibrar unos con otros.

Claro está que mínimo se opera un futuro, por lo que podría darse el caso que con este futuro superáramos esa volatilidad límite. Para solucionar ese posible exceso de riesgo entra en juego el stop loss.

En los sistemas de reversión a la media, el stop debe estar lo suficientemente alejado para que permita desarrollar la operación con holgura. Es como mejor funciona. Pero por otro lado, cuanto más alejado, más riesgo.

El equilibrio lo he buscado de la siguiente forma.

He buscado un importe que esté dispuesto a perder por operación (os recuerdo que la cartera del blog en estos momentos tiene un capital superior a los 120.000$) y que, dimensionando la posición como he descrito anteriormente, pueda colocar el stop sin que históricamente haya saltado nunca. Ese importe son 12.000$

Os pongo un de ejemplo para que se vea claro lo que os cuento:

La volatilidad diaría de 1 futuro mini del SP500 es:

PointValue x ATR en este caso, por ejemplo 50 x 10 = 500$/dia

Los futuros que compraría serían: la volatilidad máxima diaria que quiero / por la volatilidad diaria en ese momento. En este caso 1.900/500 = 3,8. Entraría en la operación con tres futuros.

Tres futuros supondrían 1.500$ de volatilidad diaria. Como no quiero arriesgar más de 12.000$, el stop lo pondría en 12.000/1.500 = 8 ATR.

Como veis, no va ha entrar en juego la «piramidación» o duplicación de la posición. Objetivamente tiene sus ventajas, pero psicológicamente se hace muy duro operar así si la posición sigue en excursión negativa. Lo dejo aparcado para más adelante.

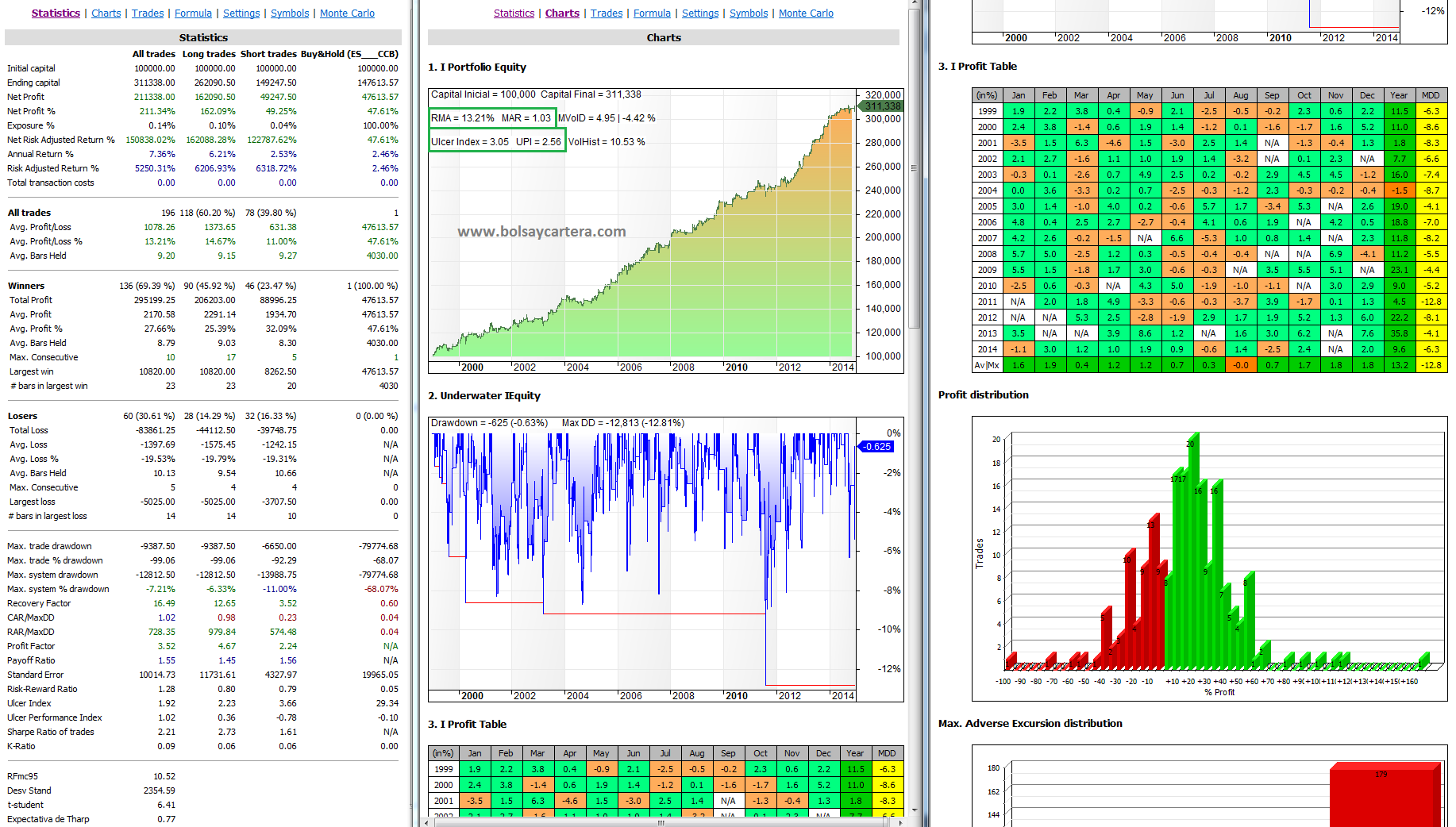

Las estadísticas del GPlus que tenemos actualmente son para el periodo 1999-2014:

Las nuevas estadísticas para el mismo periodo son:

El beneficio siempre está unido al riesgo. Si tenemos menos riesgo tenemos menos beneficio. Pero si os fijáis, proporcionalmente hemos mejorado bastante las estadísticas.

El rendimiento medio anual (RMA) ha bajado un poco. Ha pasado de 15,18% a 13,21%, pero lo ha hecho ha base de reducir el riesgo o sufrimiento. El Ulcer Index ha pasado de 4,76 a 3,05. De modo que la relación beneficio/riesgo ha mejorado (UPI) y ha pasado de 2,05 a 2,56.

El máximo drawdown también ha disminuido bastante, pero le doy menos importancia por tratarse de una singularidad estadística.

Pues esto es todo, a ver si funciona igual de bien en real.

Las alertas para hoy son:

- El sistema dice que cierre la posición SI el futuro del SP500 de diciembre (ESZ5) cierra por debajo de 2079,00 (cerraría tres de los cuatro futuros).

- Pongo stop loss al tick en tres de los cuatro futuros (ESZ5) en 2110,50. Con el futuro restante seguiré el sistema.

- Compro 1 futuro de letras a 10 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZNZ5) supera 127,2813 (en 32 avos sería 127-09,00).

- Compro 2 futuros de letras a 5 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZFZ5) supera 119,4844 (en 32 avos sería 119-15,50).

- Compro 5 futuros de letras a 2 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZTZ5) supera 109,2656 (en 32 avos sería 109-08,50).

- En este sistema, entre la orden que entre, las demás siguen vigentes durante el día.

Saludos

Nota: En el apartado “Alertas” del artículo, simplemente cuento las operaciones u ordenes que yo voy a hacer o poner hoy. No invito ni recomiendo a nadie que replique mi cartera. Simplemente lo cuento para el que le pueda interesar por el motivo que sea.

jueves, noviembre 5th 2015en16:49

Hola Ramón,

Me parece sensato lo que planteas y es básicamente lo que yo comentaba en tu post anterior. La diferencia con mi operativa es que cuando tengo una señal de entrada, mi sistema ya sabe de antemano donde está el stop y, por tanto sólo tengo que dividir el riesgo asignado a esa posición dentro de tu cartera entre el precio del stop para esta posición para obtener el número de contratos. Tú en cambio te basas en la volatilidad diaria del activo en cuestión y en función del riesgo que quieres asumir, fijas el stop. El resultado final es el mismo. El riesgo queda totalmente acotado. En cualquier caso, se trata de conocer el riesgo asumido de antemano y que éste no provoque un agujero en la cuenta del que no seamos capaces de recuperarnos.

Un saludo y suerte.

jueves, noviembre 5th 2015en20:33

Estamos de acuerdo.

Gracias Javier

jueves, noviembre 5th 2015en20:20

Yo parto de otro planteamiento (que al final no es tan diferente). Le doy a cada sistema una ¨perdida maxima» en función de sus estadísticas; basicante en función de la esperanza matemática que tenga (utilizando como equivalente el PF o una fracción de su F optima). Casi todos los sistemas rondan PF 3.5 a 2.5 así que la perdida máxima es parecido en todos. Luego cada sistema tiene su stop loss a X ATRs, haciendo la división obtengo la Volatilidad diaria.

Me parece más importante arriesgar más en los sistemas con más expectativa de ganancia que hacer que todos tengan la misma volatilidad. Para mi es como arriesgar en el Poker. Puedes arriesgar más con una pareja de ases en el pre-flop que con cartas que tienen menos chances.

Ecualizar volatilidades en sistemas rotacionales o sistemas sin stop loss porque ahí estas casi siempre invertido y tienes varias posiciones a la vez que buscas que se complementen.

Lo de alejar el Stop loss a 8 ATRs porque «historicamente no ha saltado nunca» no me parece un criterio muy fiable, porque si puede ocurrir ocurrirá antes o temprano. Además como es un suceso «raro» no sabrás con que probabilidad se va a dar.

Saludos

jueves, noviembre 5th 2015en20:47

Hola Carlos, te voy respondiendo.

Me parece estupendo como dimensionas tus posiciones, pero no me parece correcto que cuestiones cómo lo hago yo. Sobre todo porque la bolsa no es una ciencia exacta. Te puedo asegurar que hay mucha gente que lo hará como tu y otros tantos que lo harán como yo y unas veces les irá bien a unos y otras veces a otros.

Si tu dimensionas en función de las estadísticas de tus sistemas, es porque presupones que van a funcionar igual de bien. Yo en cambio nunca presupongo nada, porque del futuro no se nada. Al igualar volatilidades me protejo frente a la actuación de cada uno. Puedo estar equivocado, pero hasta ahora no me ha ido mal.

Por último, los sistemas tipo MersiSP funcionan mejor sin stop. No deberían llevarlo, pero psicológicamente son necesarios. En consecuencia, ¿tienes un sitio mejor dónde ponerlo que el lugar más cercano a donde nunca haya saltado?. Yo no.

Por cierto, el stop no se pone a 8 ATRs, creía que había quedado claro. Se pone a la distancia que toque, para que en función del número de futuros que operes y de la volatilidad diaria, no se pierdan más de 12.000$ por operación.

Saludos.

jueves, noviembre 5th 2015en21:37

Hola de nuevo.

En principio, no me parece descabellado lo que plantea Carlos en relación con asignar más riesgo a los sistemas cuyas estadísticas sean mejores siempre que éstas se basen en OPERACIONES REALES y con un histórico que sea significativo estadísticamente pero, como bien apunta Ramón, no se puede presuponer absolutamente nada porque una vez iniciada la operativa real, puede ocurrir cualquier cosa. En algún libro he leído algo así como «your worst drawdown is still ahead» es decir nuestro peor drawdown todavía no lo hemos sufrido. Mi opinión es que en el trading lo único que de verdad depende del trader es la gestión del riesgo. Cuando abrimos una operación nunca sabemos lo que podemos llegar a ganar si es que ganamos algo pero tenemos que tener absolutamente claro hasta cuando estamos dispuestos a perder y que esta pérdida no sea lo suficientemente grande como para dejarnos fuera del mercado. Si nuestro/s sistema/s se comportan en el mercado real como se espera de ellos sólo hace falta tener la paciencia y la disciplina para operarlos. Yo, por naturaleza soy bastante cauto a la hora de gestionar el riesgo, es decir, prefiero tomar menos riesgo aunque sea a costa de esperar menos beneficios pero cada persona es como es.

Por cierto Ramón, veo que todavía no te ha saltado el stop de la operación. A ver si hay suerte y la cosa sale bien. En mi caso, sólo utilizo 1 sistema tendencial para gestionar todo el portolio y el único índice USA de los que opero que me dio señal de corto fue el Mini SP500 aunque ya me saltó el stop el otro día y ahora está fuera del mercado. Tanto el Mini Nasdaq 100 como el Russell 2000 todavía siguen largos. El Mini DJ 30 también me dio señal de corto pero no lo tengo en cartera y ahora está a punto de saltarle el stop. Me he tenido que comer como un campeón toda la caída de Agosto con todos los índices largos y mira donde estamos ahora. Al final pasará lo que tenga que pasar. Mi filosofía es que como ya no depende de mí, me limito a seguir mi sistema con paciencia, disciplina y el riesgo controlado.

Un saludo y suerte

jueves, noviembre 5th 2015en22:32

Gracias Javier, necesitaré esa suerte.

Respecto a la filosofía de trading, compartimos la misma.

Saludos.

jueves, noviembre 5th 2015en21:08

«Por último, los sistemas tipo MersiSP funcionan mejor sin stop. No deberían llevarlo, pero psicológicamente son necesarios. En consecuencia, ¿tienes un sitio mejor dónde ponerlo que el lugar más cercano a donde nunca haya saltado?. Yo no.»

Tienes estadísticas del Gplus publicadas con Stop loss a 5 ATRs que son muy buenas. Yo opino que cuanto más lejos tenga el stop un sistema menos tendrás que arriesgar en el y menos dinero te va a dar ese sistema.

«Me parece estupendo como dimensionas tus posiciones, pero no me parece correcto que cuestiones cómo lo hago yo. Sobre todo porque la bolsa no es una ciencia exacta. Te puedo asegurar que hay mucha gente que lo hará como tu y otros tantos que lo harán como yo y unas veces les irá bien a unos y otras veces a otros.»

No quería aludir a tu forma de plantear el tema, cada cual tiene su forma de gestionar el capital un tema muy personal.

«Si tu dimensionas en función de las estadísticas de tus sistemas, es porque presupones que van a funcionar igual de bien. Yo en cambio nunca presupongo nada, porque del futuro no se nada. Al igualar volatilidades me protejo frente a la actuación de cada uno. Puedo estar equivocado, pero hasta ahora no me ha ido mal.»

El histórico es lo único con lo que cuentas para montar un sistema. Si no confías en que la esperanza matemática se va a mantener no operarias ese sistema.

Saludos

jueves, noviembre 5th 2015en21:37

1.- Carlos yo no pretendo aleccionar a nadie ni decirle lo que tiene que hacer. Con esto quiero decir que actúes como estimes. En estos momentos mi objetivo es tener la mejor relación beneficio/riesgo (UPI) y no la rentabilidad.

2.- En eso estamos de acuerdo.

3.- Respecto a este último tema, sólo comentarte que todo sistema llega un momento en que deja de funcionar. Ese momento no se sabe cuándo llega, pero llegará,

Saludos.