Hoy quiero analizar la operación de cortos que llevo abierta en el SP500. Es muy probable que hoy salte el stop que lo he puesto al tick en 2110,50 y quiero saber si la operación es correcta o tiene aspectos a mejorar.

Antes de meterme en el asunto, os voy a comentar una posibilidad que he visto en el análisis del mercado. Vaya por delante que todos los indicadores de amplitud están al alza, sin marcar peligro.

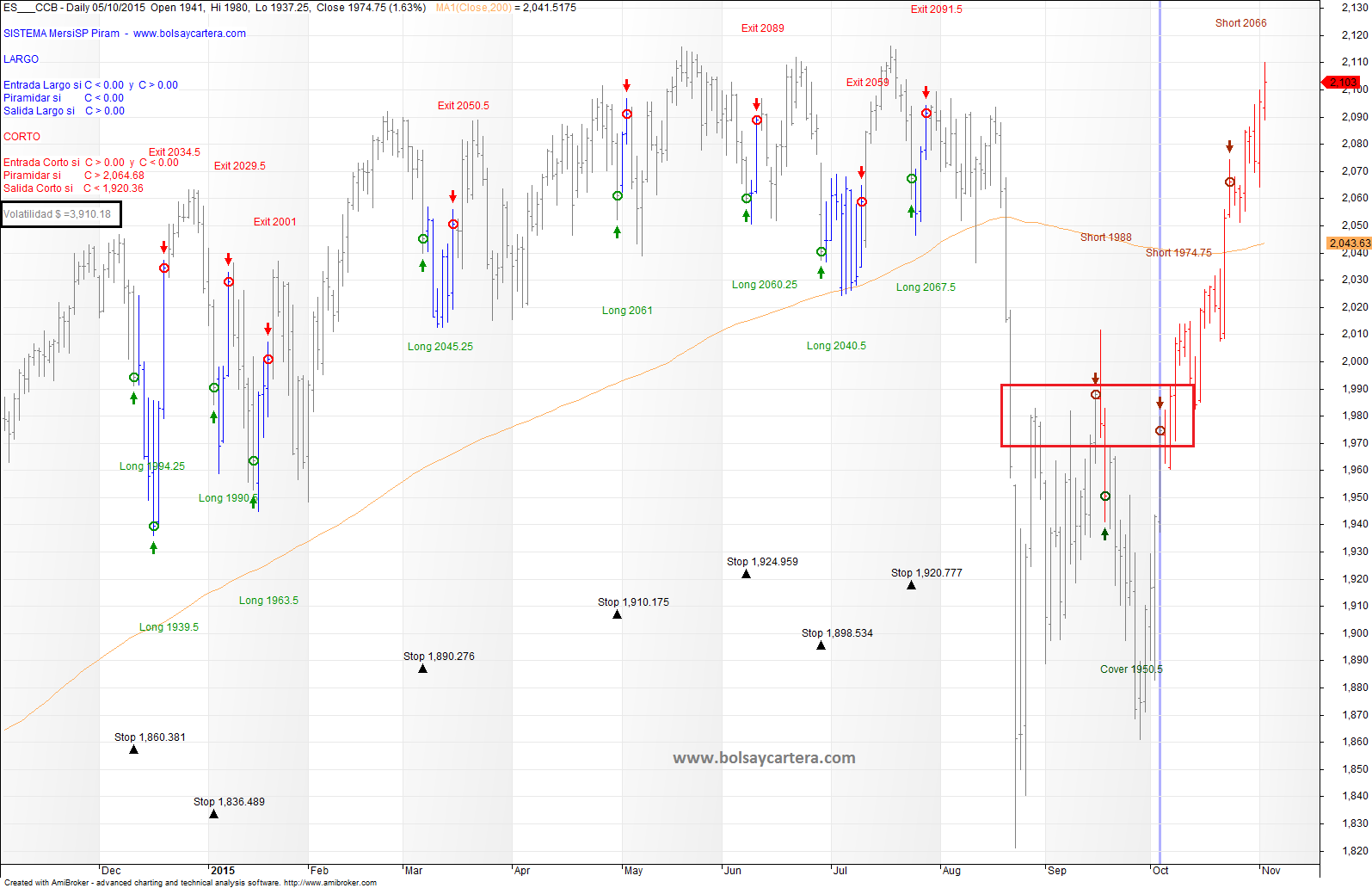

SP500 contado diario

No le doy muchas probabilidades a este conteo, que sería muy bajista. Pero dado que la supuesta onda C es proporcional a la A y que la linea AD de Wall Street no ha superado todavía su línea de tendencia bajista… lo dejo ahí como precaución.

Vamos con el análisis de la operación.

Os muestro la parte de reversión a la media, que sería el sistema mersiSP Piram:

La entrada la hice el pasado 05/10/15 y fue técnicamente perfecta, pocas veces se reúnen tantas condiciones para abrir cortos. Mercado bajista, sobrecompra y zona de resistencia (recuadro rojo).

Está claro que ha habido un problema pues me ha tocado cambiar el stop loss a mitad de operación, pero de lo anterior se deduce que en la entrada no está.

Para ir al grano, os diré que el problema ha estado en el excesivo riesgo que llevaba está operación.

Cuando dimensioné esta cartera (ver este artículo), asigné a este sistema una volatilidad diaria de 2.600 $. No me gusta pasar de 2.000 $/día, pero las estadísticas de este sistema merecían tomar un poquito más de riesgo.

De lo que no me di cuenta cuando entré en la operación es que el mercado estaba tan volátil que la volatilidad diaria era 3.900 $/día para dos futuros. Este fue el primer error de la cadena.

El segundo fue que el 23/10/15 añadí más riesgo a la operación duplicando la posición. Duplicar la posición no es un error en si. Estadísticamente mejora el rendimiento y el porcentaje de aciertos del sistema. Siempre puede fallar, pero la mayoría de las veces mejora la operación. El error fue que la cartera no tiene capital suficiente para soportar esa volatilidad diaria con un stop loss tan alejado.

De todo esto me di cuenta durante la operación y por eso decidí cambiar el stop loss antes que arruinar la cartera.

Las conclusiones por tanto son que la confianza en el sistema persiste y seguiré operándolo. Evidentemente necesita una revisión en el apartado del dimensionamiento de la posición y que os contaré en el próximo artículo.

Las alertas para hoy son:

- El sistema dice que cierre la posición SI el futuro del SP500 de diciembre (ESZ5) cierra por debajo de 2073,75 (cerraría tres de los cuatro futuros).

- Pongo stop loss al tick en tres de los cuatro futuros (ESZ5) en 2110,50 tal como os conté ayer. Con el futuro restante seguiré el sistema.

- Compro 1 futuro de letras a 10 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZNZ5) supera 127,5156 (en 32 avos sería 127-16,50).

- Compro 2 futuros de letras a 5 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZFZ5) supera 119,6641 (en 32 avos sería 119-21,25).

- Compro 5 futuros de letras a 2 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZTZ5) supera 109,2969 (en 32 avos sería 109-09,50).

- En este sistema, entre la orden que entre, las demás siguen vigentes durante el día.

Saludos

Nota: En el apartado “Alertas” del artículo, simplemente cuento las operaciones u ordenes que yo voy a hacer o poner hoy. No invito ni recomiendo a nadie que replique mi cartera. Simplemente lo cuento para el que le pueda interesar por el motivo que sea.

miércoles, noviembre 4th 2015en12:22

Ramón, entiendo que el sistema tiene sus condiciones pero hay una gran no acompañamiento precio y AD..quizás el histórico nos de claves. Esto me lleva a pensar que tiene que converger en algún momento no lejano La ADn, mira como esta de extendida. Te lo digo la pq yo entré corto con etf en esa fecha y dudo si deshacer en el clímax , ceca de máximos, y….otro engaño, y más ganancias para los que han subido hasta aquí y ahora sueltan… La parte larga que llevo compensa pero……

Saludos

Luis

miércoles, noviembre 4th 2015en13:40

Hola Luis.

Lo único que te puedo decir es que si yo hubiese dimensionado bien la posición, seguiría hasta que el sistema de salida o hasta que saltara el stop.

De hecho, si salta este stop provisional que he puesto al tick, seguiré el sistema con un futuro.

Saludos.

miércoles, noviembre 4th 2015en16:18

Hola Ramon

Me parece bastante sensato tu análisis.

Para dimensionar la posición es muy importante saber a cuanto puedes llegar a perder en una operación (perdida maxima). Si un sistema piramida, al aumentar la perdida maxima posible de la operación tendrás que reducir el apalancamiento que te puedes permitir en este sistema. De forma que a puede ser que las estadísticas mejoren pero como necesitas arriesgar mucho menos al final no te compense.

Un ejemplo: Que es preferible?…operar un sistema «A» con un PF de 2 y un stop en 3 ATRs o un sistema A que piramida 2 veces, con un PF 2.5 y un stop loss total de 6 ATRs?

Sistema A

PF=2

Stop a 3 ATRs

ATR=100 USD/día para 1 futuro (hipotetico)

Perdida maxima 1000 USD

Tamaño de la posición: 3.3 futuros

Sistema A + piramidar

PF = 2.5 (25% más)

Stop a 6 ATRs

Igual ATR=100 USD/día para 1 futuro (hipotetico)

Como es «un 25% mejor» le dejaría una perdida máxima 1250 USD

Tamaño de la posición: 2,1 futuros (NECESITAS ARRIESGAR UN 55% MENOS, aun asumiendo un 25% mas de perdida máxima por ser «mejor» sistema)

En este caso yo opino que sería más eficiente operar el sistema A sin piramidar (ojo que las cifras me las he inventado, no se si para el Gplus se da el caso o no).

Un saludo

y te felicito por el blog y tu esfuerzo

miércoles, noviembre 4th 2015en16:49

Creo que esa es la idea, Carlos. Antes de abrir una posición, es imprescindible conocer exactamente cual será la fracción de capital que estaremos dispuestos a arriesgar en esa operación y el precio del stop. Conociendo esto de antemano, sólo tendremos que dividir ambos números para conocer el número de contratos máximo en esa operación. Si luego la posición se abre completa o se va piramidando a medida que la operación progresa a nuestro favor entiendo que es algo que dependerá del sistema elegido y de nuestras preferencias a la hora de la gestión de las posiciones. Yo, en concreto, opero con CFDs tratando de emular a los CTA con una cartera de 20 activos diversificados en Equities (indexes), currencies, commodities y Rates (bonds). Para asignar la fracción de capital a cada tipo de activo utilizo lo que se conoce como Risk parity, es decir, asigno a cada clase de activo la misma cantidad de riesgo en €. Como hay activos que son más volátiles que otros, a la hora de asignar las posiciones los activos más volátiles los opero con menor cantidad de CFDs que los que no lo son,

Un saludo.

miércoles, noviembre 4th 2015en20:03

Hola Javier.

Mi metodología es similar a la tuya.

Yo también intento igualar volatilidades entre sistemas.

Saludos.

miércoles, noviembre 4th 2015en21:27

Me parece interesante lo de la cartera diversificada de futuros. El nombre de CTA que significa? La sigues en real? Me puedes recomendar algún libro o web del tema?

Un saludo

miércoles, noviembre 4th 2015en20:01

Gracias Carlos por tu explicación.

En el próximo artículo os contaré como haré yo el dimensionamiento para este sistema.

Saludos.

jueves, noviembre 5th 2015en16:36

Hola Carlos,

CTA significa Commodity Trading Advisor. Básicamente se dedican al negocio del trading utilizando futuros (managed futures). Lo que hacen es mantener carteras de futuros diversificadas con múltiples clases de activos ( equities, Rates, commodities en todas sus variantes como softs, metals, grains, meats, energies, etc y currencies) utilizando estrategias diversas. Muchos de ellos se dedican al trading sistemático utilizando sistemas tendenciales de largo plazo que es lo que yo intento emular. 2 libros que a mí me han gustado mucho son «Following the trend. Diversified managed futures trading» (Andreas F. Cleanow) y «The trend followng bible; How professional Traders compound wealth and manage risk» (Andrew Abraham). Desde mi punto de vista, el trading tendencial es toda una filosofía que se basa en comprar caro para vender más caro y vender barato para comprar aún más barato donde la PACIENCIA y la DISCIPLINA son los aspectos fundamentales. En cuanto a mis operaciones, comencé en real a finales de marzo y para evaluar mis resultados utilizo las benchmarks de algunos índices de CTAs como son el Barklay BTOP 50 Index, Altegris 40 Index, NewEdge CTA Index y NewEdge Trend Index. Este año no está siendo muy bueno para el trading tendencial y, hasta el momento, todos estos índices están en negativo.

jueves, noviembre 5th 2015en17:28

Gracias Javier me parece muy interesante. No descarto invertir en alguno de esos fondos en el futuro… a lo mejor hasta hay algún ETF

miércoles, noviembre 4th 2015en16:55

Además del dimensionamiento, el problema es que la entrada en cortos se hizo con el S&P 500 bajista y ahora se ha vuelto alcista con lo cual ya no está revertiendo a la media, y está subiendo como si no hubiera un mañana.

A ver si no salta el stop y se suavizan las pérdidas de la operación.

miércoles, noviembre 4th 2015en20:06

Hola Vicente.

Una vez iniciada la operación, da igual que se pase al lado alcista o no. Estadísticamente la mejor solución es seguir con la operación hasta que el sistema de salida.

Saludos.