Hoy vamos a ver la evolución que ha tenido el sistema SVXY desde que lo afináramos a principios de abril.

Haciendo un breve resumen, os recordaré los pasos que seguí.

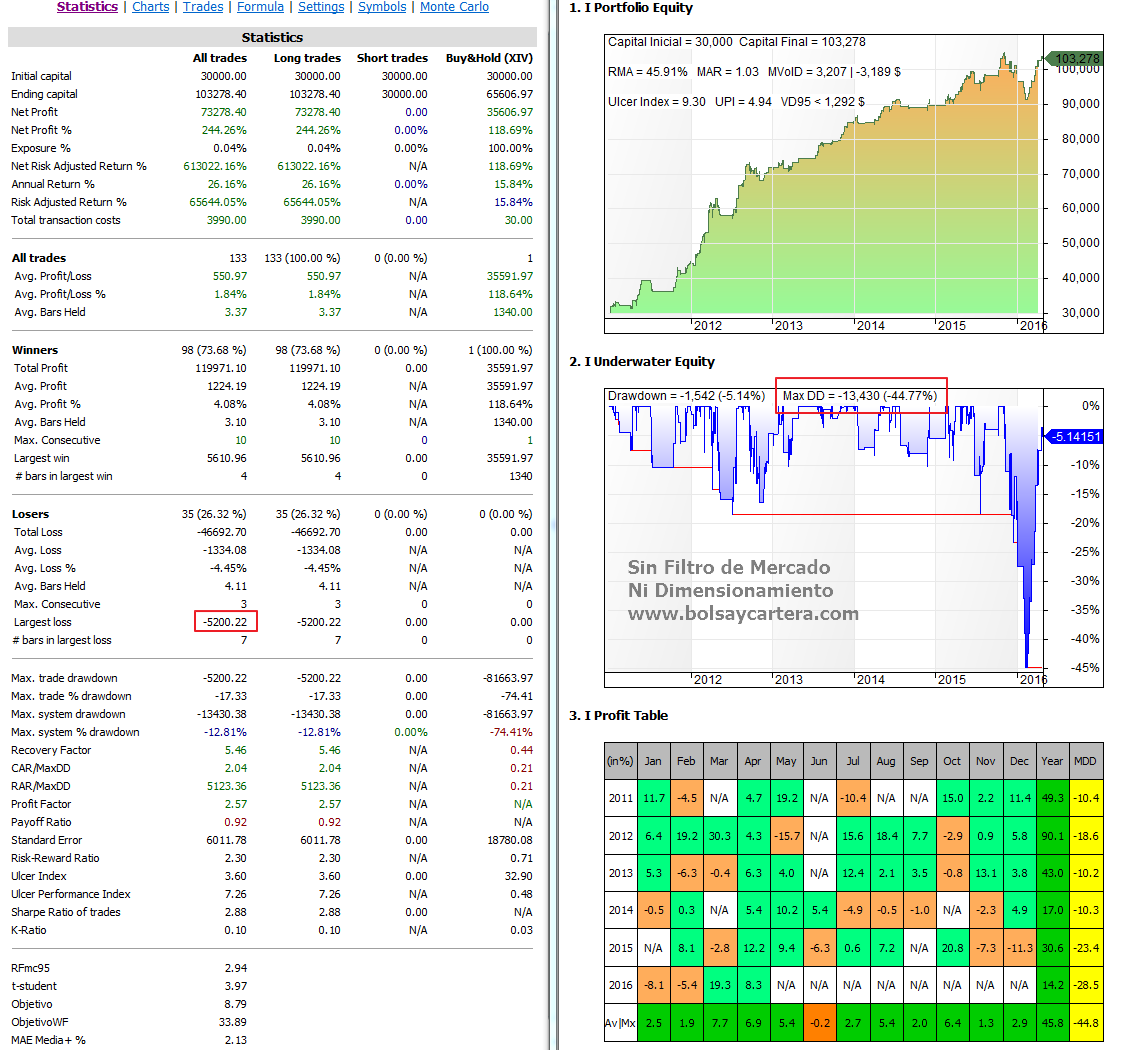

Sistema SVXY Original

Como se puede ver a finales del año pasado y principios de este, el sistema sufrió un drawdown desproporcionado para lo que conocíamos hasta entonces. Deje de operar el sistema pensando que había dejado de funcionar, pero como se puede comprobar, ha recuperado rápido y prácticamente ha salido de dicho drawdown.

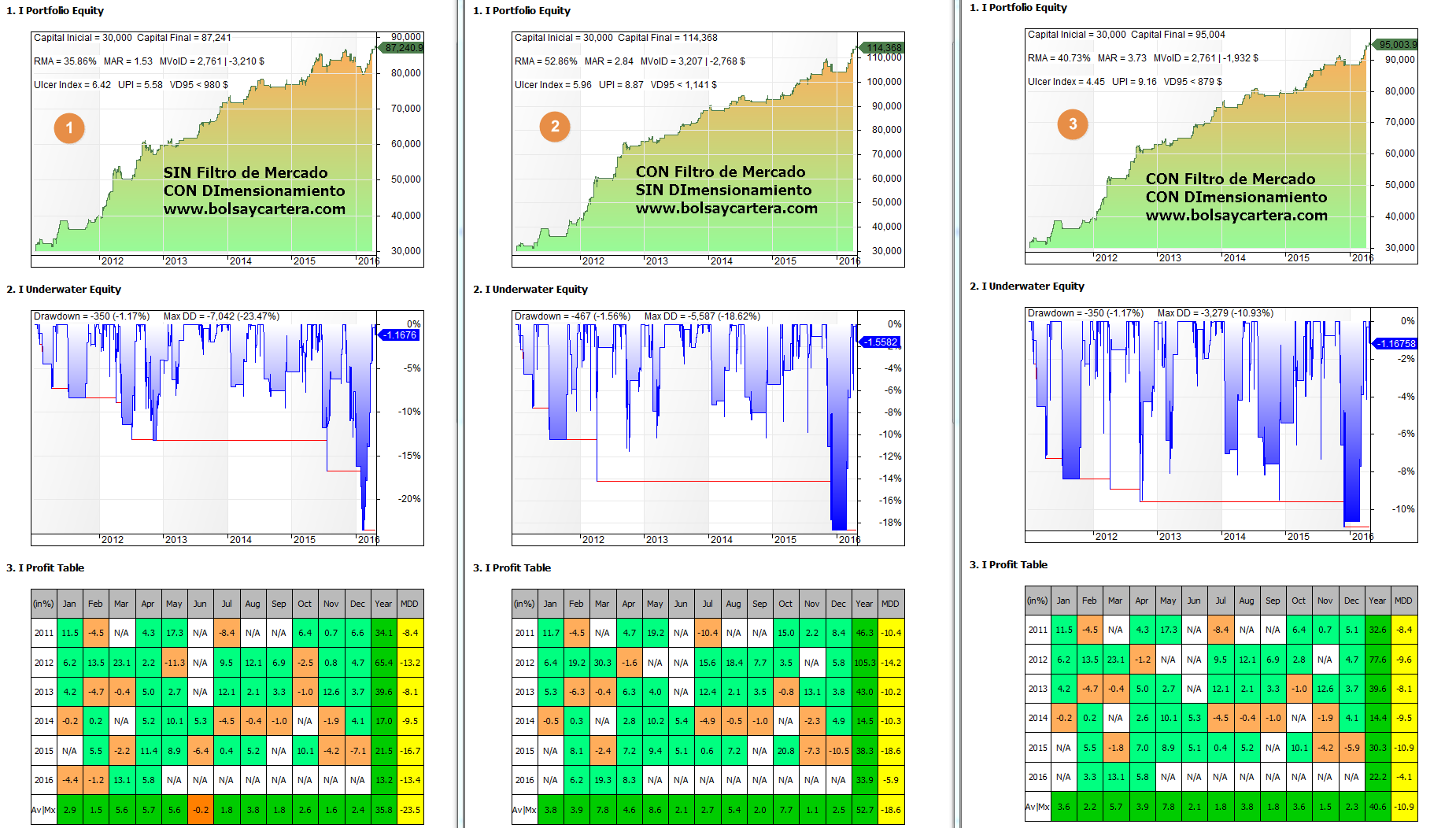

Aún así, no me gusta operar sistemas tan volátiles por mucha rentabilidad que tenga. Así pues, decidí aplicarle algunas técnicas para reducir está volatilidad. Las que mejor funcionan en estos casos son:

- Dimensionamiento de la posición: Se trata de operar menos capital cuando la volatilidad aumenta.

- Filtro de mercado: Su funcionamiento es similar al de un semáforo. Cuando el mercado se pone bajista de corto plazo el sistema no opera (el semáforo está rojo). En caso contrario tiene vía verde.

Los resultados obtenidos fueron buenísimos:

Opciones del sistema SVXY

- La opción 1 mejoró el máximo drawdown y el UPI. La rentabilidad se redujo.

- La opción 2 lo mejoró todo mucho más: UPI, drawdown y rentabilidad.

- La opción 3 aún mejoró más todavía el UPI y el drawdown, pero no pudo mejorar la rentabilidad.

De todos es sabido que yo elegí la opción 3 para volver a operar este sistema. Yo prefiero operar siempre la mejor relación rentabilidad riesgo y ese parámetro, quién mejor lo refleja, es el UPI. Además el drawdown futuro siempre acaba sorprendiéndonos, por lo que cuanto más controlado lo hayamos tenido en el pasado mejor.

Esa fue mi elección y mis motivos, pero me interesa mucho tu opinión. ¿Por qué no te animas y la dejas en los comentarios?. ¿Qué opción elegirías?.

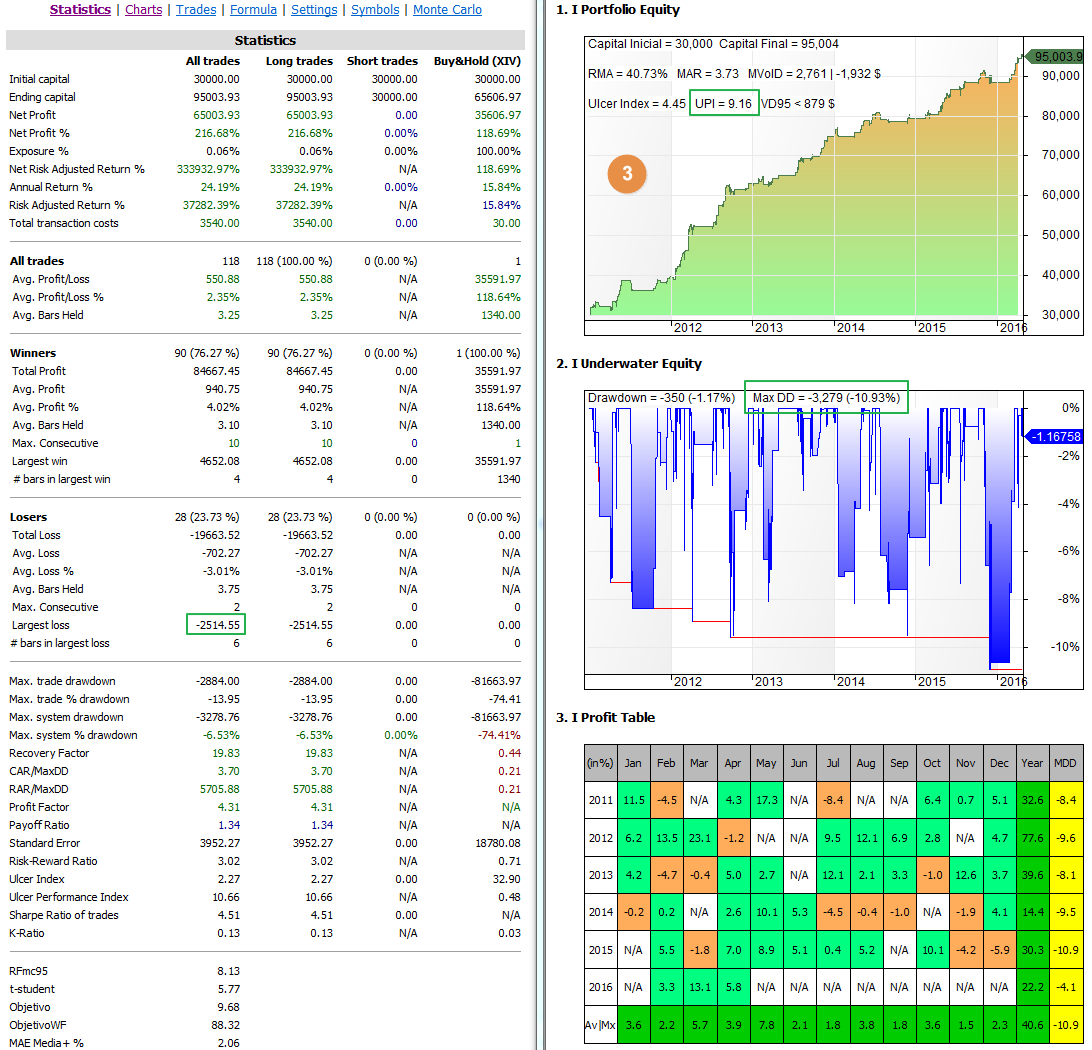

Las soluciones están funcionando de maravilla y hoy os quería mostrar las estadísticas que lleva el sistema y la plantilla del mismo.

Se puede destacar la disminución de pérdida de la peor operación y que claramente estamos fuera del drawdown.

Plantilla

Se aprecia como en la zona del filtro del mercado el sistema no opera.

También podemos ver como en marzo y abril el sistema hizo un pleno de 6 de 6.

Te agradecería que si te ha gustado el artículo lo difundieras a través de tus redes sociales. ¡¡ Nos beneficia a todos !!

Saludos.

viernes, abril 29th 2016en09:21

Cuantos más filtros tenga un sistema menos confianza te da como es lógico. Si se opera con filtros yo le pediría que aumentara su robustez mejorando las estadísticas de las operaciones en otros mercados aunque es difícil encontrar un análogo a este ETN… aunque si haces el producto del dólar index x SP500 se parece.

viernes, abril 29th 2016en10:28

Hola Carlos,

Yo tampoco le daría mucha fiabilidad a un código plagado de filtros.

Pero al igual que no se la daría a eso, tampoco se la daría a un código de acciones que no tuviese un filtro de mercado.

Por muy fuerte que sea una acción, no te va a hacer ganar en un mercado bajista. Todas acaban contagiándose.

En el caso del XIV y del SVXY me he dado cuenta que pasa lo mismo. Cuando el mercado corrige es cuando falla el sistema. Para mi, es de sentido común que cuente con este filtro.

He hecho backtest con históricos más amplios. Ha funcionado bien, pero no me puedo fiar al 100 % pues los datos eran sintéticos.

¿Otros mercados?, Creo que no demostraría mucho. Pienso que la volatilidad es un mercado muy específico y lo que funciona aquí no tiene por qué funcionar en otros mercados y viceversa.

Pero también te digo, que a todo lo que te he contestado es con «creo». En bolsa no hay nada seguro. ¿Alguien ha demostrado que cuantas más variables tiene un sistema, más va a fallar en el futuro?… Ya se que es de sentido común, pero yo no he encontrado a nadie que lo haya demostrado.

Saludos.

viernes, abril 29th 2016en11:47

No se que algoritmo una el sistema y me preguntó por que no funciona con el futuro del VIX y si con este ETN, por ejemplo. La robustez del sistema… no te la da el número de mercados y operaciones que tiene un sistema (teóricamente)?

Pos éste sistema cuenta con pocas operaciones, poco histórico y un único mercado en el que funciona, por ende lo ampliaría a otros mercados para poder sacar conclusiones con los filtros

Es sólo una opinión con ánimo constructivo

viernes, abril 29th 2016en12:39

Antes no te di las gracias por comentar, asi pues, doblemente gracias Carlos.

Me parece recordar que alguna vez hemos comentado que creo que la máxima ventaja la saca este sistema en los gap de apertura. Estos no se producen en el futuro y creo que está ahí la diferencia.

Tienes toda la razón en que el sistema tiene pocas operaciones, pero desgraciadamente no hay más histórico.

Con respecto a los mercados ya te dije mi opinión. El mercado de la volatilidad es muy singular…

Te agradezco tu opinión, de verdad.

Saludos.

viernes, abril 29th 2016en13:58

Buenas tardes Ramón,

Yo me quedo con la opción 3. El sistema ya tiene suficiente buena rentabilidad para que la preocupación sea no sufrir demasiado y eso en este sistema por sus características y activo sobre el que opera es muy complicado.

Por tanto, todo lo que sea mejorar los ratios que nos transmiten confianza y diminuyen la intranquilidad dentro de unos márgenes tan buenos de beneficios son mi preferencia.

Me quedo con la 3: Filtro de mercado y dimensionamiento.

viernes, abril 29th 2016en16:34

Coincidimos Paco. No puedo añadir más a lo que has dicho.

Saludos.

viernes, abril 29th 2016en17:09

Hola Ramon, yo si tengo que escoger el sistema solo viendo las gráficas escojo la tercera opcion.

Sabiendo que tiene un parámetro más, me quedo con la primera opción.

Saludos!

viernes, abril 29th 2016en17:22

Gracias Nil por darnos tu opinión.

Conozco tu visión de los sistemas y se que eres partidario de sistemas con pocos parámetros/filtros.

Yo no soy tan extremista. Me gusta más la filosofía de un autor americano que leí (siento no acordarme de su nombre). Decía que el número de parámetros de un sistema debía estar relacionado con el número de operaciones que había realizado en el backtest. En ningún caso debería haber más de un parámetro por cada 30 operaciones.

Es decir, soy partidario de que haya el menor número posible de parámetros/filtros, pero hasta cierto punto. 30/50 operaciones por parámetro está bien como límite.

Espero haberme explicado explicado.

Saludos

sábado, abril 30th 2016en09:59

Yo considero fundamental tener acotado el DD en el pasado, sabiendo que en el futuro tenderá, en algún momento, a romper la estadística.

Parece lógico decantarse por la opción número 3.

Muchas gracias por el estudio.

sábado, abril 30th 2016en19:44

Pienso como tu Dor…

Gracias

sábado, abril 30th 2016en12:52

¿Has probado este sistema dimensionando la posición en función de la distancia del stop?. De esta manera entrarías con más capital si el stop está más cercano y con menos si el stop está más alejado.

sábado, abril 30th 2016en19:45

Me lo apunto Vicente y comentamos los resultados.

Saludos.

sábado, abril 30th 2016en20:08

+1