Tal como hemos estado viendo en los últimos artículos, el sistema SPY Aceleración puede aportar gran estabilidad a la cartera del blog. Hoy vamos a concluir los pasos para su incorporación.

1.- Motivos de la revisión

A diferencia del año pasado, esta primera revisión de la cartera no se debe a problemas en los sistemas que la componen, sino a la incorporación de un nuevo sistema, el SPY Aceleración.

Aunque es sistema funciona bien en cualquier tipo de mercado, de cara a la cartera del blog, debemos utilizarlo únicamente cuando el índice SP500 es bajista, debido a dos motivos.

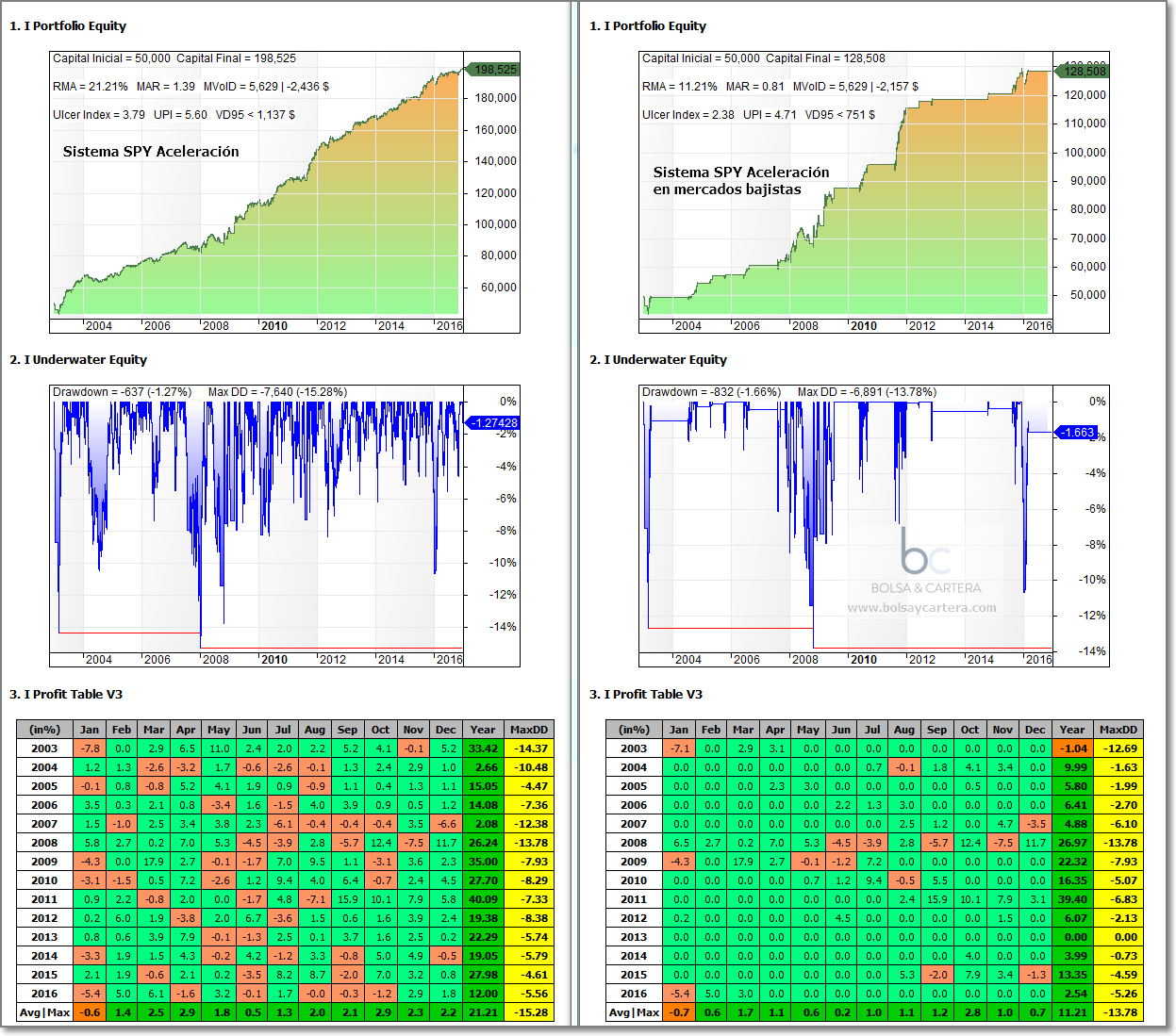

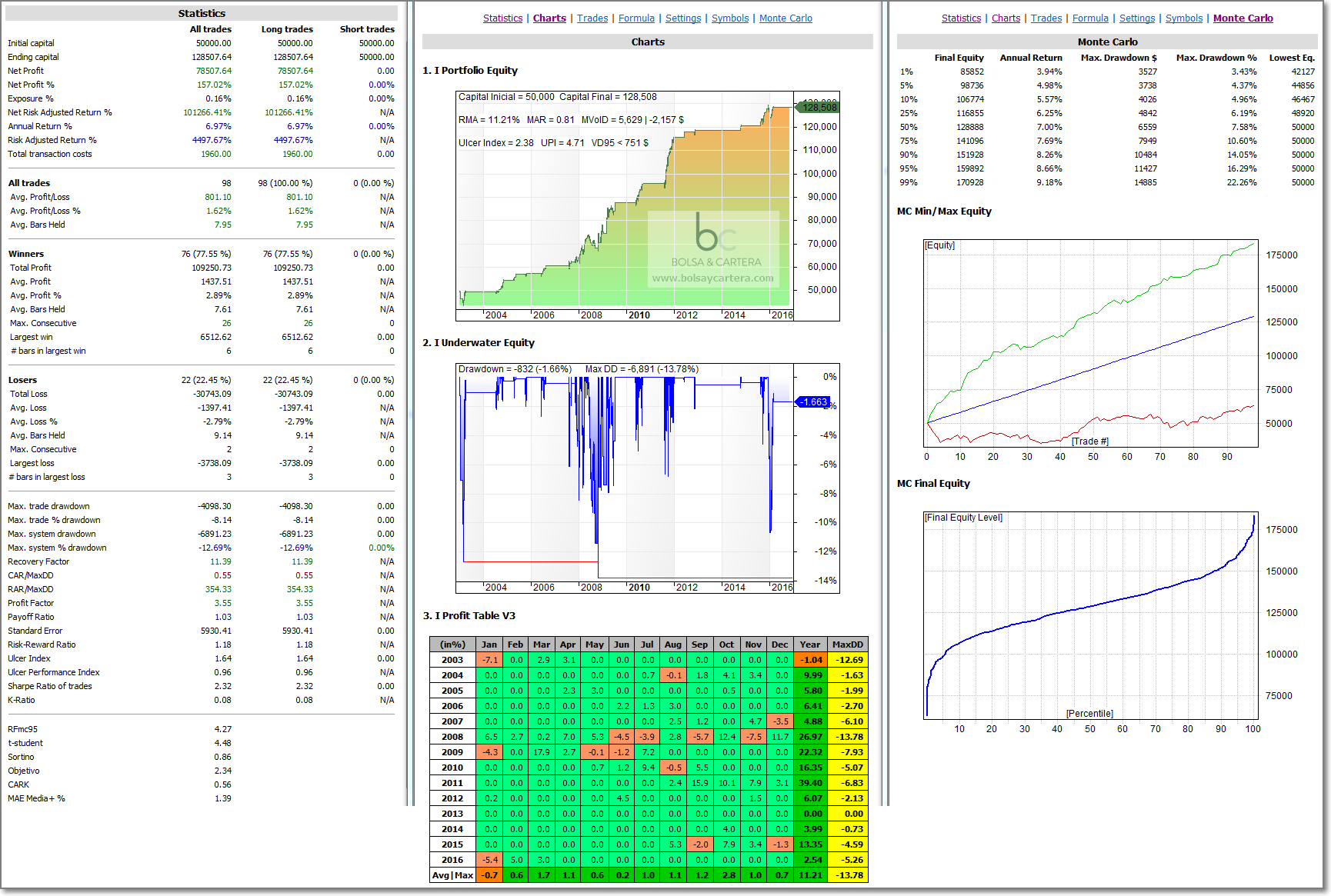

Estadísticas sistema SPY Aceleración sin reinversión de beneficios y con unas comisiones de 20$ por operación.

El primer motivo es que introducir un sistema más consume más garantías del broker y ya las teníamos bastante elevadas. Sin embargo, en mercados bajistas, el sistema INT deja de operar por lo que podemos utilizar sus garantías para operar el sistema SPY Aceleración.

El segundo motivo es que actualmente nuestra cartera tiene más rentabilidad mensual en mercados alcistas que bajistas por lo que la incorporación de este sistema al mercado bajista igualará la balanza y conseguirá mejores estadísticas globales a la cartera. En la siguiente imagen se puede constatar.

2.- Comprobación de los pilares básicos de la cartera: Drawdown y Garantías, Volatilidad y Correlación

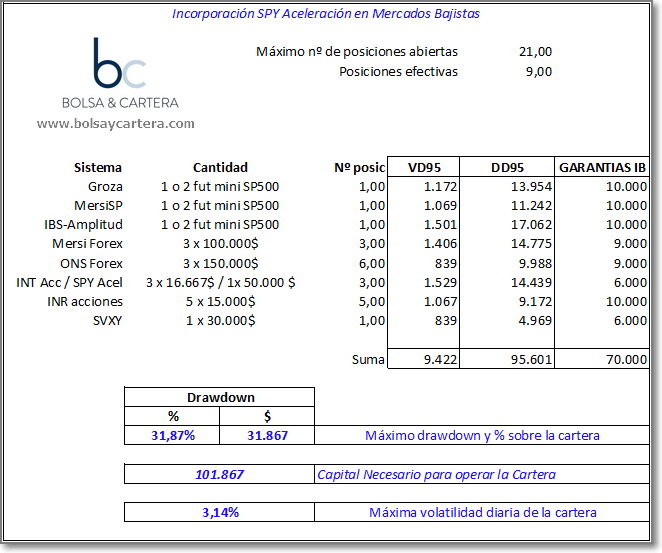

Ya sabéis que los límites a mi cartera los pongo yo y los dos principales son: que el drawdown no supere el 30% y la volatilidad máxima diaria no supere el 5% con una confianza del 95%.

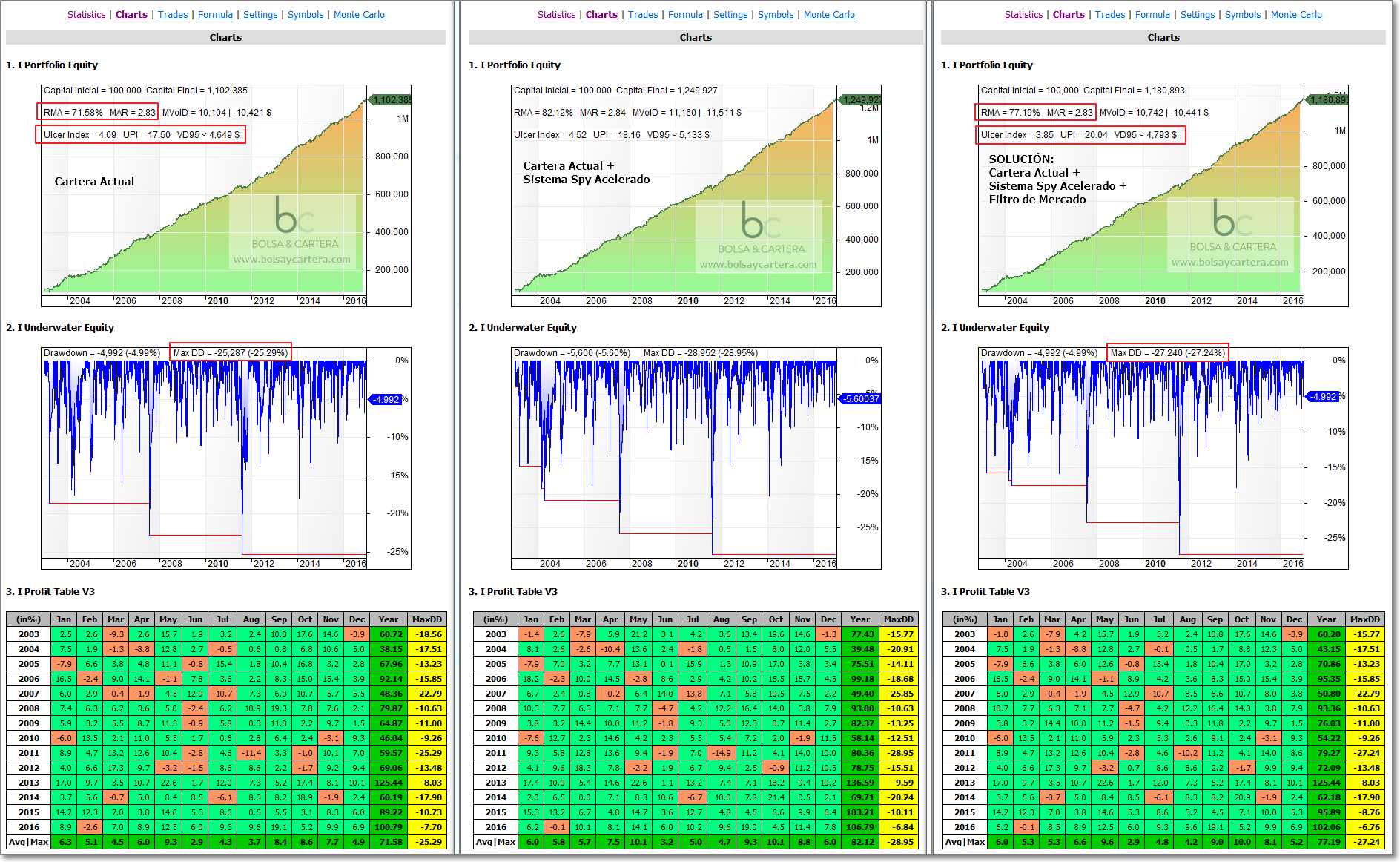

En la imagen anterior ya tenemos una primera estimación. En el histórico del backtest de la cartera, el máximo drawdown fue del 27,24% y la volatilidad máxima diaria con un 95% de confianza (VD95) fue de 4.793$ que sobre un capital inicial de 100.000$ supone un 4,79% < 5,00%.

Aun así, en la siguiente imagen tenemos otra estimación:

Es el mismo dimensionamiento que la cartera 2017 original, ya que el espacio del sistema INT y el del SPY Aceleración es compartido y utilizando las estadísticas del INT estamos del lado de la seguridad.

Vemos que la volatilidad (3,14%) se cumple sobradamente, pero el drawdown y el capital necesario se nos va un poquito.

Recordemos que esto son estimaciones. En el apartado del Análisis de Monte Carlo veremos el drawdown posible a un año. Este es el que nos limitará la cartera.

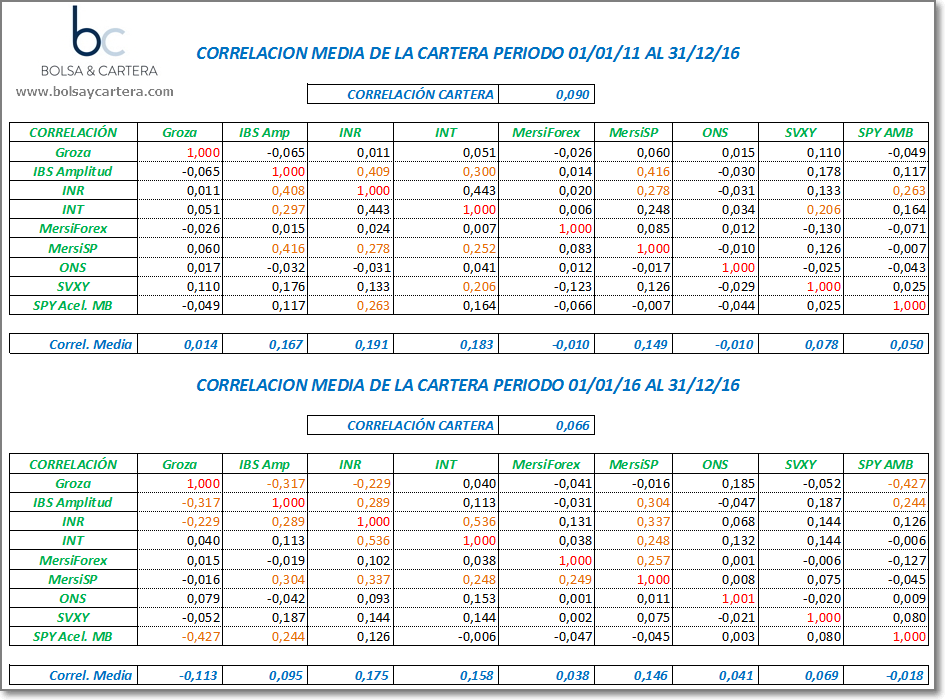

En este apartado nos quedarían por ver las correlaciones.

Ya sabéis que las correlaciones se miden pon un valor comprendido entra -1 y 1. El primero indicaría que dos sistemas se mueven en sentidos opuestos y el segundo que se mueven en el mismo sentido. Lo ideal es que la correlación fuera cero. Nos indicaría que cada uno se mueve para dónde quiere, lo cual volvería muy estable a la cartera.

La correlación de la cartera a 5 años a mejorado bastante. En la cartera 2017 era de 0,10 mientras que ahora pasa a ser 0,09. La incorporación de este sistema mejora la correlación de la cartera.

Además he añadido la correlación del último año y vemos que también es muy buena 0,066.

3.- Análisis de Monte Carlo

Se parte de la premisa de que los resultados que hemos obtenido en el backtest han sido fruto de una singularidad estadística, es decir, las operaciones se sucedieron en ese orden por “casualidad” dando lugar a esa curva de capital.

El análisis de Monte Carlo lo que hace es desordenar aleatoriamente esas operaciones y analizar estadísticamente las probabilidades de sucesos.

A continuación vamos a ver que resultados podemos esperar en los distintos apartados.

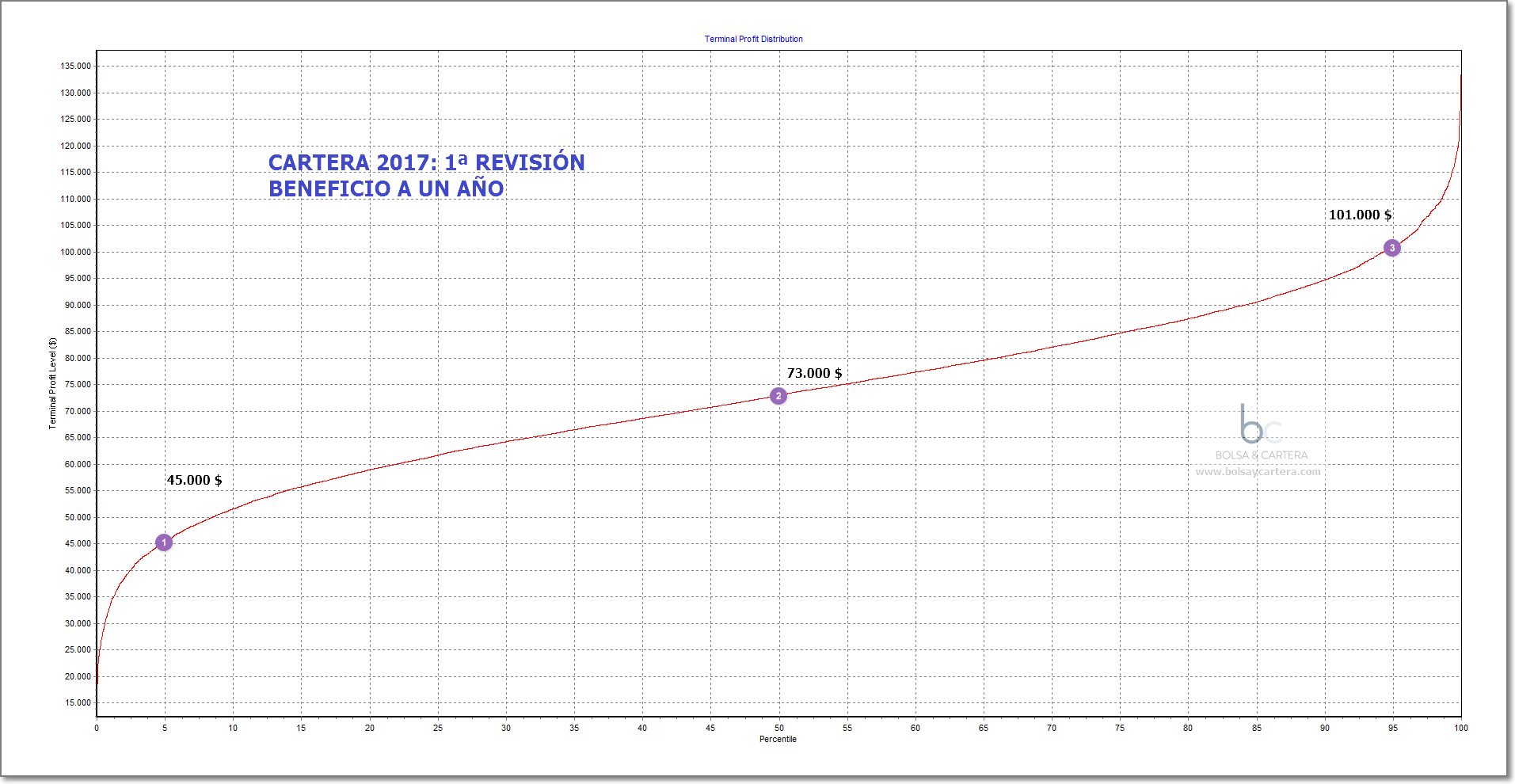

3.1.- Beneficio

Para el cálculo del beneficio he utilizado como datos de entrada las operaciones cerradas de los distintos sistemas de trading. De esta forma estaremos del lado conservador.

El beneficio estimado para un año estará comprendido, con un 95% de confianza, entre 45.000$ (1) y 101.000$ (3), siendo lo normal que acabara entorno a los 73.000$ (2). Como vemos, el beneficio medio según Monte Carlo, está en el entorno obtenido en el backtest (77%).

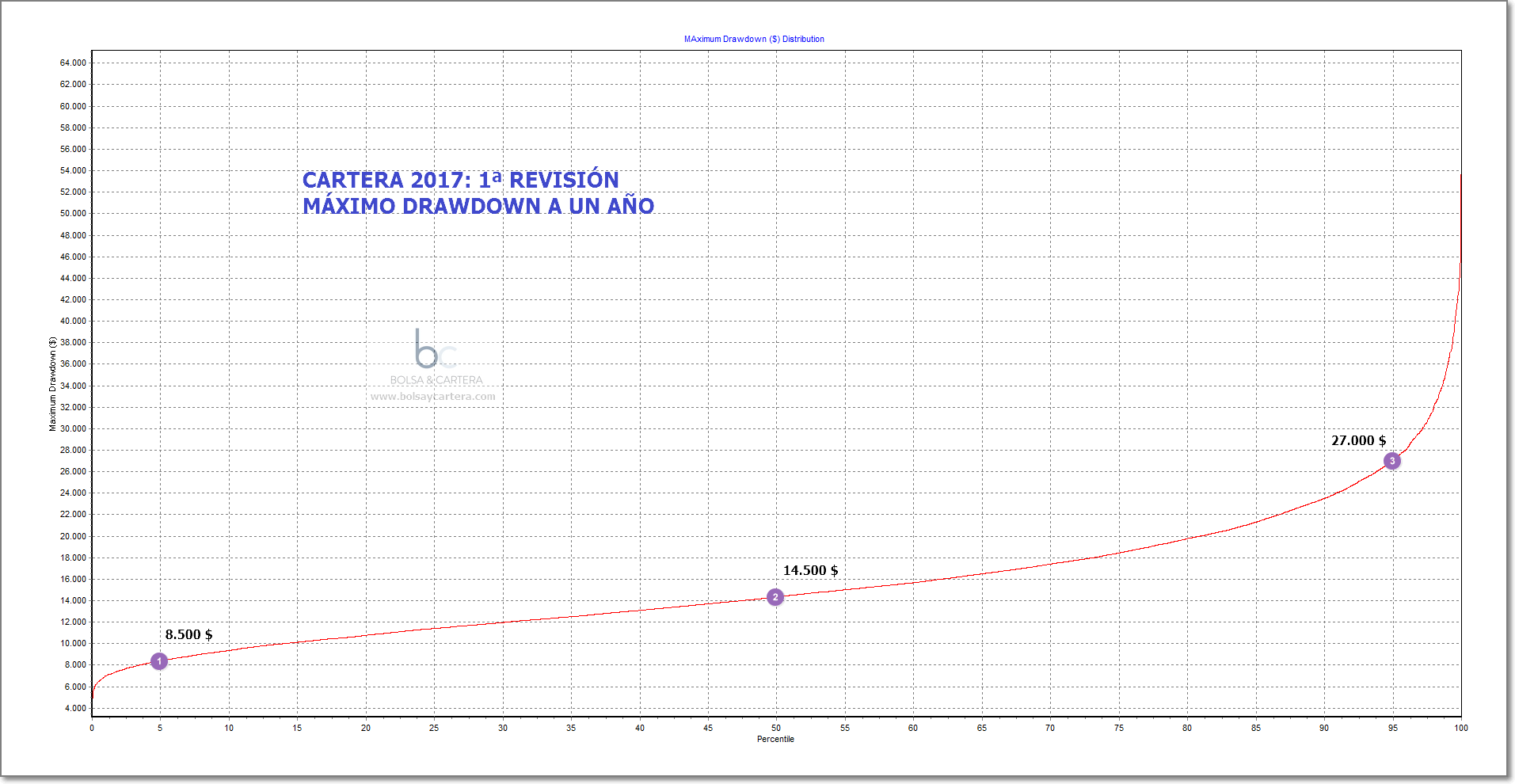

3.2.- Máximo Drawdown

Para el cálculo del drawdown he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest. Esto es más conservador que los incrementos diarios de la curvas de capital de los sistemas de trading por separado.

{kind=link}

{kind=link}

El máximo drawdown estimado para un año estará comprendido, con un 95% de confianza, entre 8.500$ (1) y 27.000$ (3), siendo lo normal que estuviera entorno a los 14.500$ (2).

El drawdown aumenta con el tiempo de exposición al mercado. Cuanto más tiempo operáramos esta cartera más aumentaría el drawdown, por eso hay que tener claro que el gráfico es para una operativa de un año.

Para esta cartera, el punto 3 será nuestra referencia para dejar de operar, es decir, un drawdown superior a 27.000$.

Si tomamos estos 27.000$ como máximo drawdown y las garantías del broker que vimos en el punto 2 (70.000$), tenemos que el capital inicial mínimo necesario para manejar esta cartera es de 97.000$. Para redondear del lado de la seguridad, lo estableceremos en 100.000€.

Con estos dos datos vistos, ya se puede apreciar que la mejora en la cartera es sustancial, pues el ratio beneficio / riesgo aumenta considerablemente con respecto a la versión 2017 inicial.

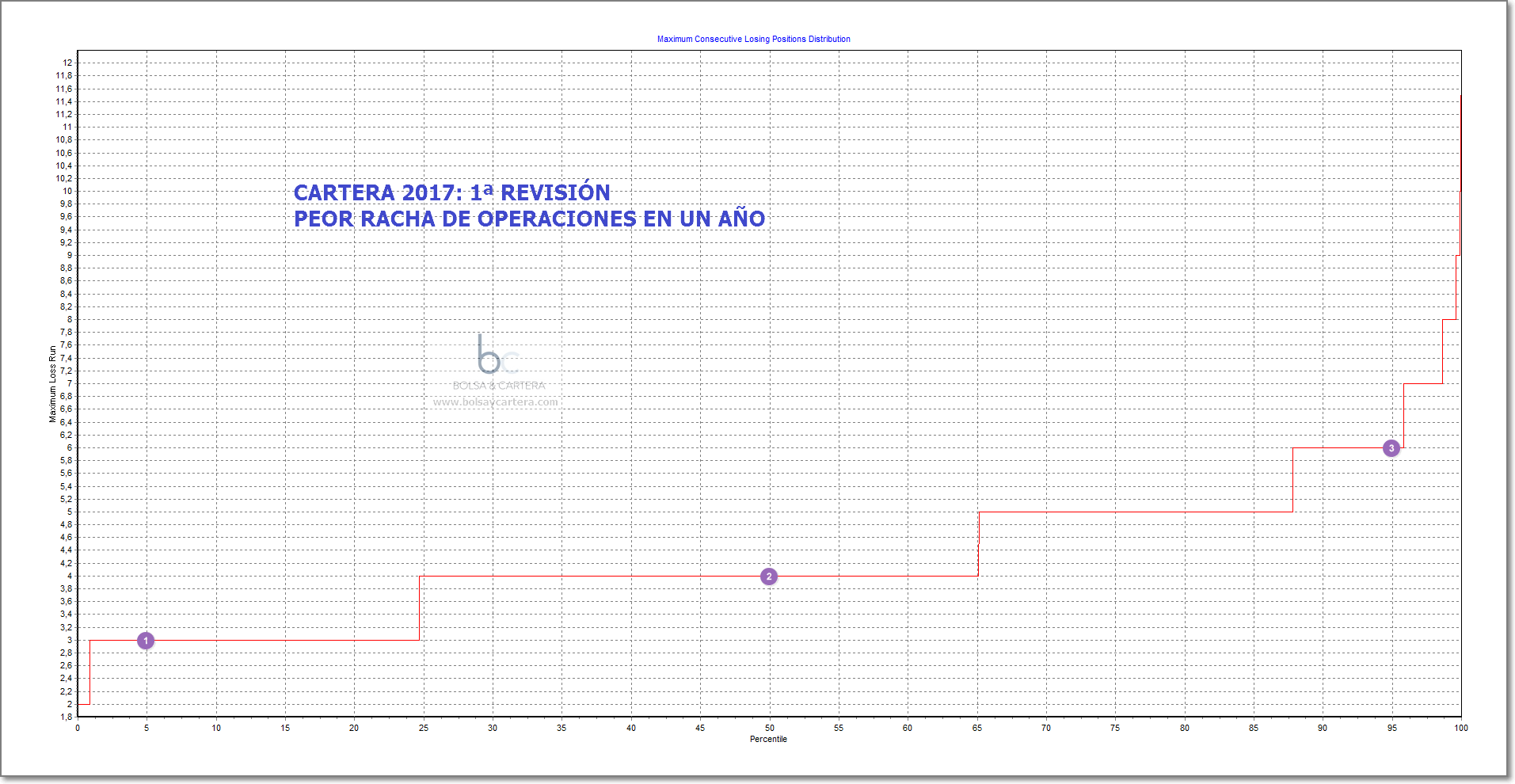

3.3.- Peor Racha de Operaciones

Para el cálculo de la racha de pérdidas he utilizado como datos de entrada las operaciones cerradas.

Con un 95% de confianza, en el periodo de un año, tendremos entre 3 y 6 operaciones consecutivas negativas, siendo lo normal que no sean más de 4.

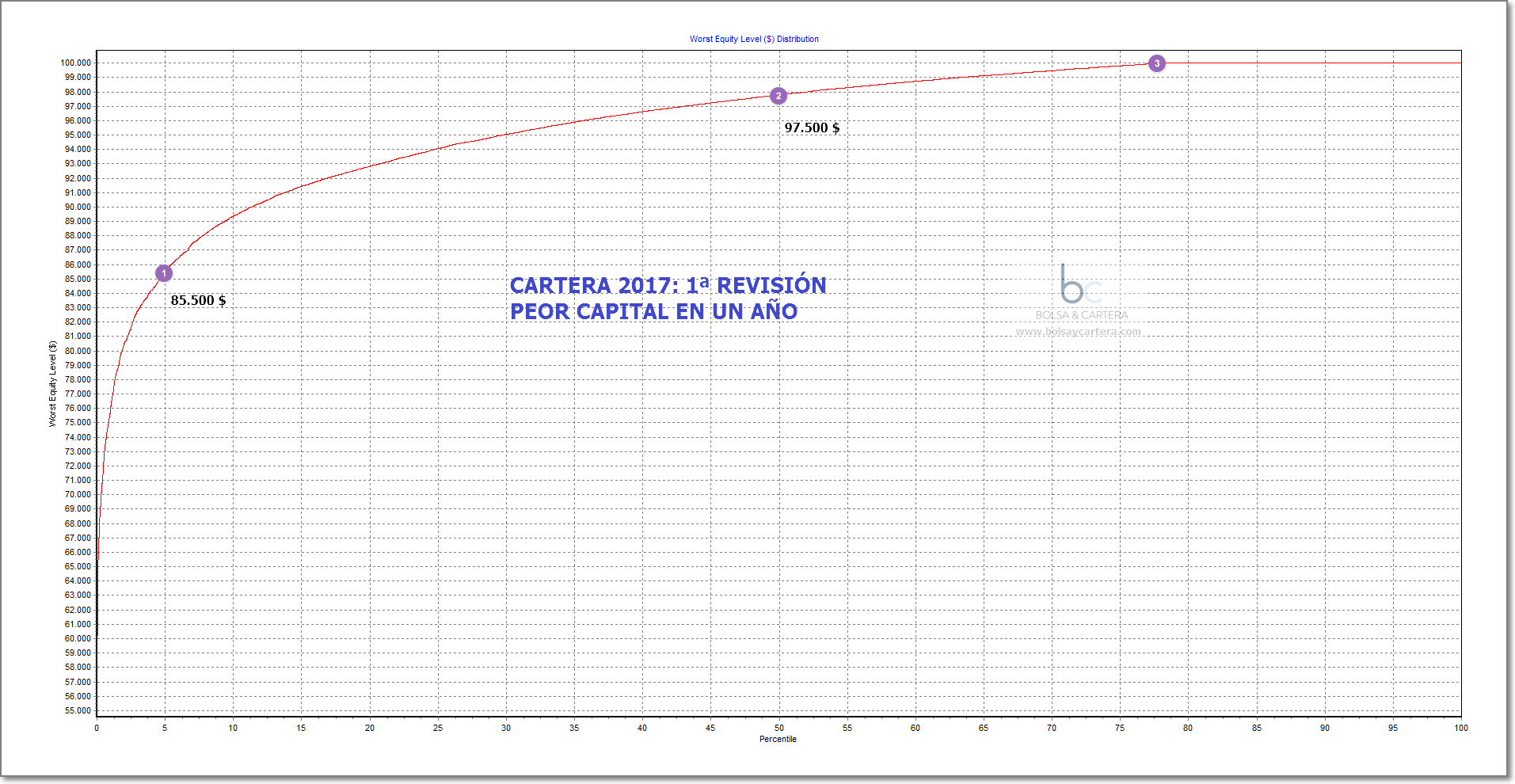

3.4.- Peor capital en toda la curva

Para el cálculo del peor capital en toda la curva he utilizado como datos de entrada los incrementos diarios de la curva de capital del backtest.

Si empezamos a operar con un capital inicial de 100.000$, lo normal es que, en el periodo de un año, viéramos nuestra cuenta descender en algún momento hasta los 97.500$ (2).

Con un 95 % de probabilidad nuestro capital inicial no deberíamos verlo por debajo de 85.500$ (1). Tenemos un 22% de probabilidades de empezar a operar y que nuestra cuenta nunca caiga por debajo de los 100.000$ (3).

3.5.- Resumen y conclusiones del análisis

- Parece que hay bastantes posibilidades de obtener un beneficio superior a los 45.000$ anuales con esta cartera. Hay que tener en cuenta que existen estudios que nos dicen que el coeficiente de paso de la teoría a la realidad es del 30%. Es decir, esos 45.000$ se quedarían en 31.500$ que tampoco están nada mal.

- El precio a pagar es que, durante el próximo año, podríamos llegar a tener un drawdown máximo de 27.000$ (5% de probabilidad), aunque lo normal sería que estuviese entorno a los 14.500$. De hecho si tuviéramos un drawdown superior a los 27.000$ dejaríamos de operar hasta averiguar qué ha pasado y cómo resolverlo.

- Hay menos de un 1 % de probabilidad de que nuestra cuenta llegue a caer hasta los 70.000$ (riesgo de ruina). Si bajara de esa cifra no podríamos continuar operando la cartera al completo, pues son las garantías que nos exige el broker. Lo normal es que no pase, pero puesto que hay probabilidades, lo recomendable es operar esta cartera con un capital inicial de 100.000 euros.

Pues tenemos lista nuestra primera revisión de la cartera de sistemas de trading 2017. Esperemos superar a las anteriores.

Saludos.

miércoles, febrero 22nd 2017en20:43

Hola Ramón, comentas los 40.000$ de beneficio esperado, pero según el estudio estaríamos por encima de 62.000$ en un 95% de casos no?

miércoles, febrero 22nd 2017en20:56

Hola Carlos no he querido utilizar ese dato porque no me cuadraba con el backtest. Algo no esta bien.

Ya se lo que es y en media hora editaré el artículo para cambiarlo

Saludos.

miércoles, febrero 22nd 2017en21:30

Acabo de editar la imagen del Beneficio y de la Peor Racha de Operaciones. Había un error en ellas.

Había calculado mal el número medio de operaciones por año.

Ya está corregido y actualizado.

Saludos.