En cualquier cartera que se precie deben haber sistemas que protejan las posiciones de renta variable. De todos es sabidos que estas son las más rentables, pero cuando llegan mal dadas también son las que más caen. Necesitamos sistemas de cobertura que reduzcan estas caídas y la volatilidad de la cartera.

Hoy toca presentaros el sistema Cobertura Max. Nuestro tercer sistema de cobertura, tanto para la cartera del blog como para el fondo de inversión Esfera I Quant USA.

El sistema se basa en el indicador que publique esta semana en este artículo. Las reglas operativas son:

1.- Sólo opera en mercados alcistas. Por mi experiencia en los mercados y en el diseño de sistemas de trading, los indicadores de amplitud tienen características distintas en mercados alcistas y bajistas. Por eso, lo que suele funcionar en alcistas no funciona en bajistas y viceversa.

2.- Compra cuando se produce una divergencia bajista entre el numero de valores del SP500 que se encuentran a menos de un 5% de sus máximos anuales y el precio del SP500. Es decir, el precio del SP500 sube y este indicador baja. No vale que un día baje un poquito, debe ser una bajada de cierta entidad.

3.- Vende cuando el mercado entra en sobreventa o se deshace la divergencia.

4.- Tiene un stop loss a cierre del 2%.

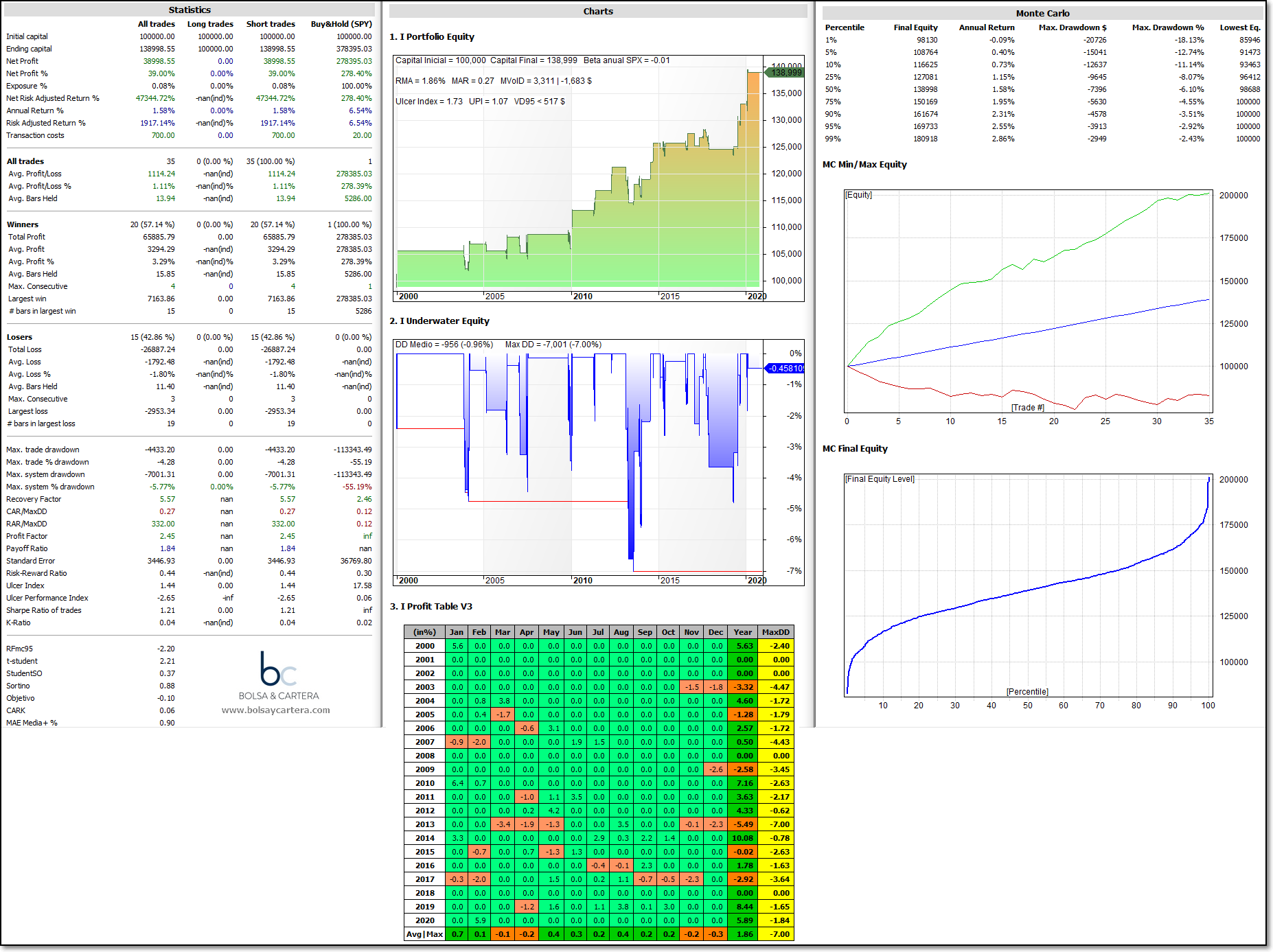

Pues con estas reglas. hacemos un backtest en el periodo 2000~2020 y estos son los resultados:

Lo primero que quiero recalcar es que el sistema no es infalible (57% de acierto), pero sus señales hay que tenerlas en cuenta ya que, acierta más que falla y encima el beneficio que aportan las operaciones ganadoras es bastante mayor que las pérdidas de las operaciones malas.

Otros de los beneficios que aporta es que reduce la volatilidad de la cartera independientemente del resultado de la operación.

Y por último, disminuye la correlación de la cartera. Normalmente esto equivale a que se reduzca el drawdown de la cartera.

En cualquier caso, aportar casi un 2% de rentabilidad media anual (RMA) a la cartera reduciendo el apalancamiento es para tenerlo muy en cuenta.

Tenemos nuestro sistema de cobertura Ángel que nos avisa cuando aumentan significativamente los nuevos mínimos del NYSE, tenemos el sistema de Cobertura DM que nos avisa cuando hay sobrecompra extrema en el mercado y ahora el sistema Cobertura Max…

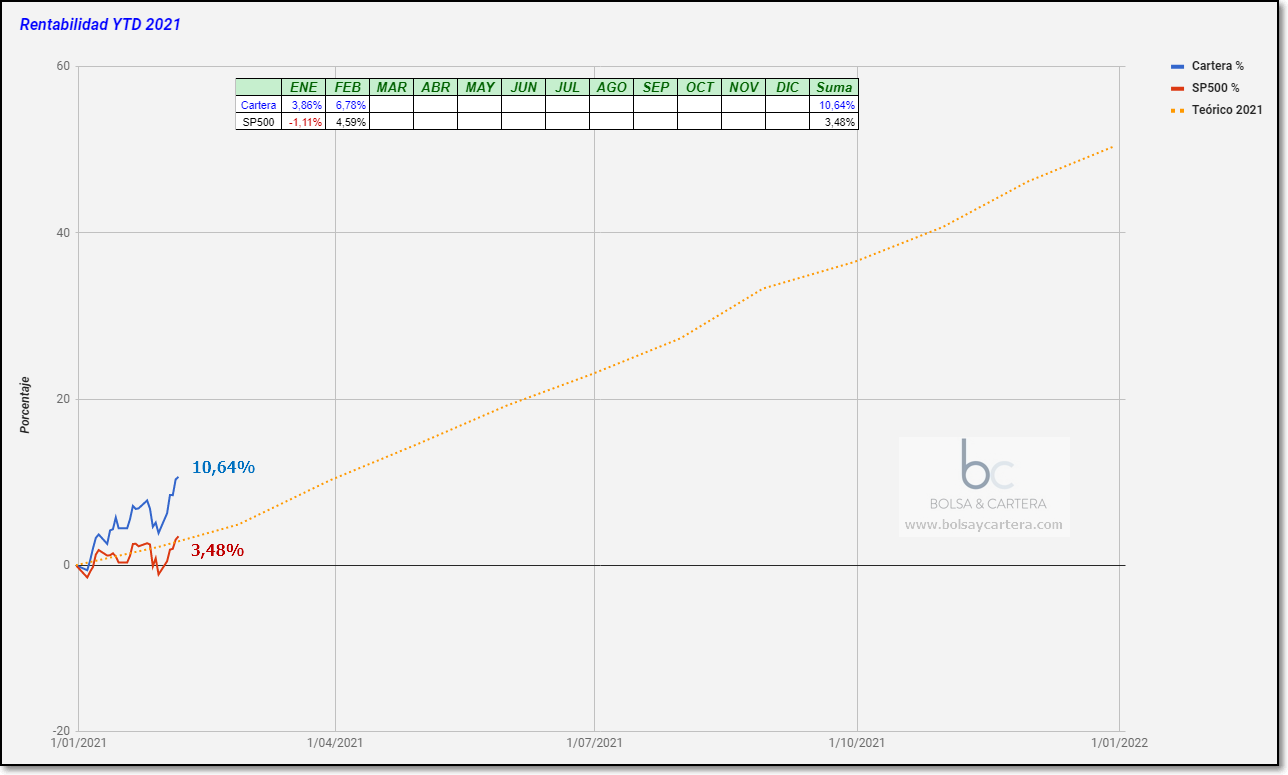

Por ahora la cartera está cumpliendo ampliamente las expectativas para este año 2021:

Y seguro que con la incorporación del Cobertura Max mejoraremos los resultados ?

Por cierto, en estos momentos tenemos activada la señal de peligro. Veremos si acierta una vez más…

Saludos y feliz fin de semana.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

sábado, febrero 6th 2021en10:45

Hola, no ves muy muy ajustado un StopLoss del 2%, fijo y sin tener en cuenta volatilidad tipo ATR(10)*FactorStop o similar?

Por otra parte, no saca tajada del 2000 o 2008 y gran parte de su ganancia viene de los ultimos años, no se si 2018+2020…. con curva de capital no muy regular y pocas operaciones (cosa evidente imo). La parte buena es que es un market internal….

No se, espero que lo tengas bien analizado porque me frena un poco lo que veo….

Por otra parte, enhorabuena por no parar nunca de buscar y rebuscar cosas.

Un saludo

sábado, febrero 6th 2021en11:15

Hola HiperPollo, te voy respondiendo por partes.

1.- Este tipo de sistemas cubre en máximos, y en máximos la volatilidad (ATR) suele ser baja. Por lo tanto es más efectivo el stop porcentual.

El stop del 2% que he elegido no ha sido al azar sino el que mejor resultados ha dado en el backtest.

2.- La equity del backtest no es la más bonita del mundo, desde luego (me gusta más la del Ángel). Pero no sólo has de tener en cuenta el rendimiento, mientras no pierda dinero, cada operación reduce la volatilidad y la correlación.

3.- Seguimos investigando. Cuando consigamos cosas mejores iremos sustituyendo unas por otras. Lo sabes.

Saludos.

sábado, febrero 6th 2021en11:18

Buenos dias Ramon, me quedo con dos frases, reduce la volatilidad de la cartera, disminuye la correccion de los sistemas, y por lo cual reduce el draw.

Que mas podemos pedir, ya hemos dicho que las ganancias de la cartera son brutales, por lo cual por ese apartado ya estoy mas que satisfecho, pero si con los tres sistemas de coberturas uno de ellos me evita la gran caida, para mi es mas que suficiente.

Ya hemos visto, que hay sistemas que son perdedores o poco rentables, pero al meterlos en una cartera de sistemas, mejoran la curva de beneficios, por lo cual mi felicitación, por la nueva aportación

sábado, febrero 6th 2021en19:22

Totalmente de acuerdo Juan Carlos,

Saludos.

sábado, febrero 6th 2021en18:46

Enhorabuena Ramón. ¿Qué activo compra y vende?

sábado, febrero 6th 2021en19:23

Cuando da señal nos ponemos cortos con el SPY (así está hecho el backtest).

Saludos.

sábado, febrero 6th 2021en23:40

Sumarme a las felicitaciones por buscar constantemente mejorar los sistemas y cartera, como ahora con los nuevos sistemas de cobertura.

¿Has probado si cambian los resultados si en vez de divergencias respecto al número de valores del SP500 que se encuentran a menos de un 5% de sus máximos, buscamos divergencias respecto al total de valores del mercado a menos de ese 5%?

No tengo claro si el % a cubrir es el mismo con cada uno de los 3 sistemas de cobertura o hay diferencias, pero ya nos lo indicarás llegado el momento.