En el último artículo que publiqué referente al sistema Sectores, los comentarios derivaron hacia los sistemas de cobertura y un lector de este blog me pidió la comparativa de las estadísticas entre el sistema Agorero que publica Javier Alfayate en su libro «Quantonomics» y el sistema de cobertura Ángel diseñado por un servidor .

En este artículo vamos a mostrar esa comparativa pero sin entrar en valoraciones. Cada uno deberá sacar sus conclusiones.

Para poder comparar los dos sistemas hemos de hacer los backtest en las mismas condiciones. Alfayate utiliza la reinversión, así es que he puesto en el código de Ángel que reinvierta también.

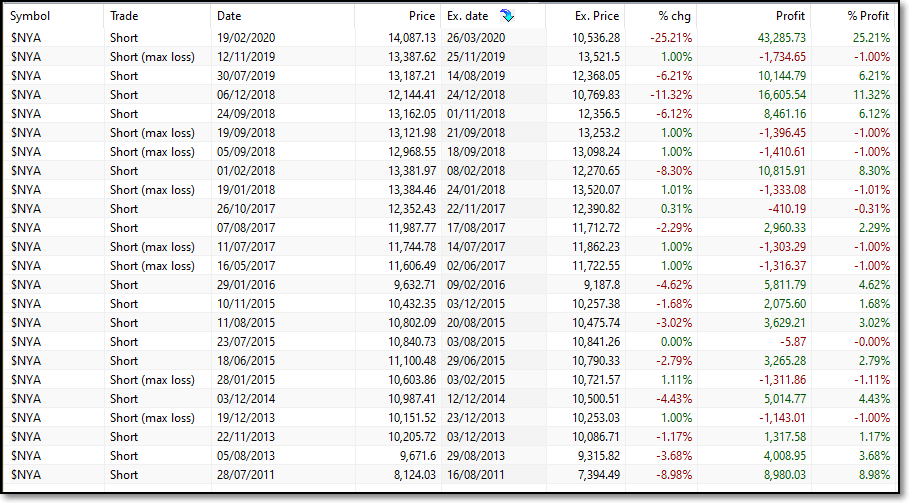

Las operaciones que muestra Alfayate en su libro pertenecen al periodo 2010-2020. Tras efectuar el backtest correspondiente las operaciones que me salen a mi son las siguientes:

Como podréis observar los que tengáis su libro, la mayoría de operaciones coinciden, pero hay algunas que baila un día más o menos y otras como las de 2010 que no aparecen porque no ha habido señal de cobertura. Tras comprobarlo todo y no encontrar error alguno, esto lo achaco a los datos. Cualquier pequeña variación en los mismos puede producir resultados diferentes. Los datos son muy importantes y no hay que escatimar en ellos. No se cual es la fuente de Alfayate, yo utilizo los de Norgate Data:

![]()

Una observación más, Alfayate usa el índice NYSE para realizar el backtest. A mi me hubiese gustado más utilizar un producto que fuese operable en la realidad, pero seguiré su criterio y haré mi backtest sobre el índice SP500.

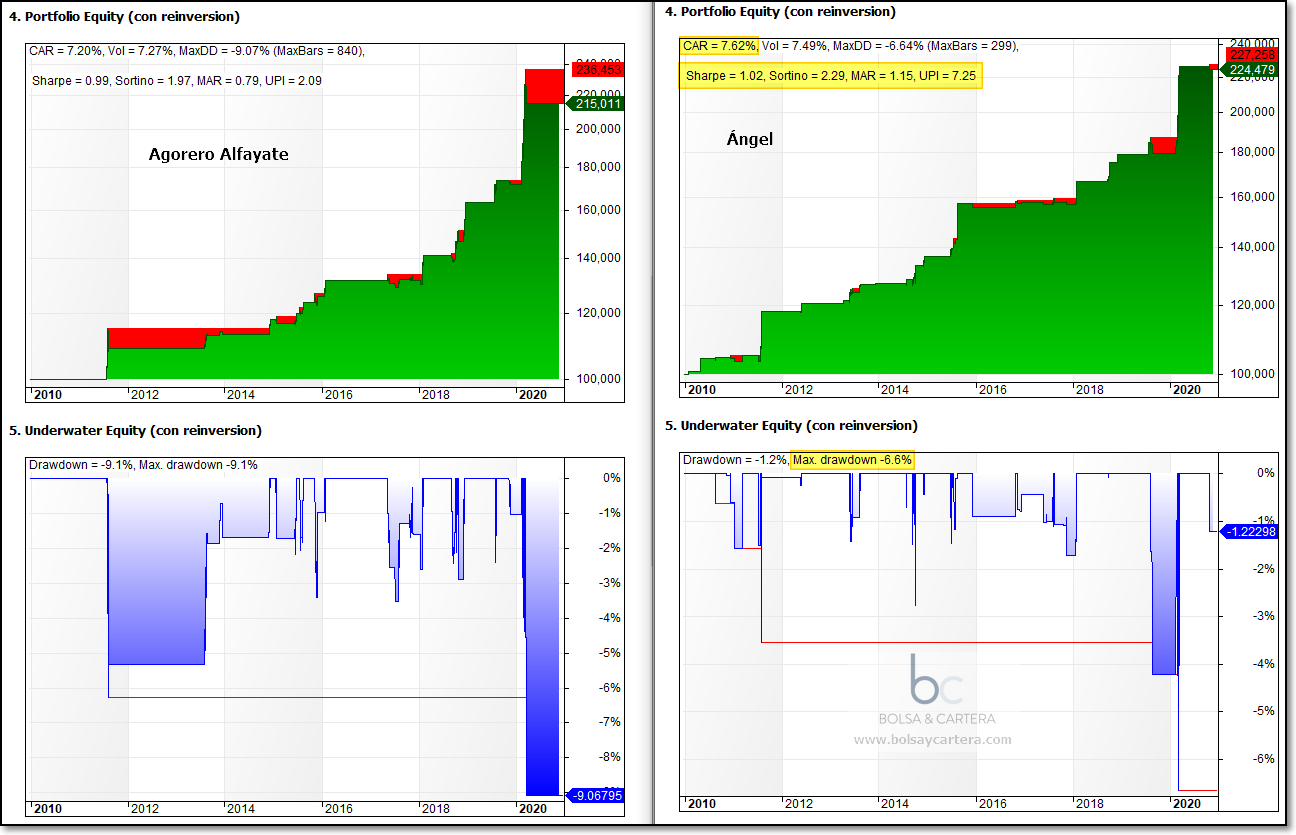

La comparativa en el periodo que muestra en su libro (2010-2020) es la siguiente:

En la imagen tenéis parte de las estadísticas. Alfayate habla en su libro de un CAR y max. drawdown menores, pero esto es lo que me da a mi. Entiendo que debe ser por los datos.

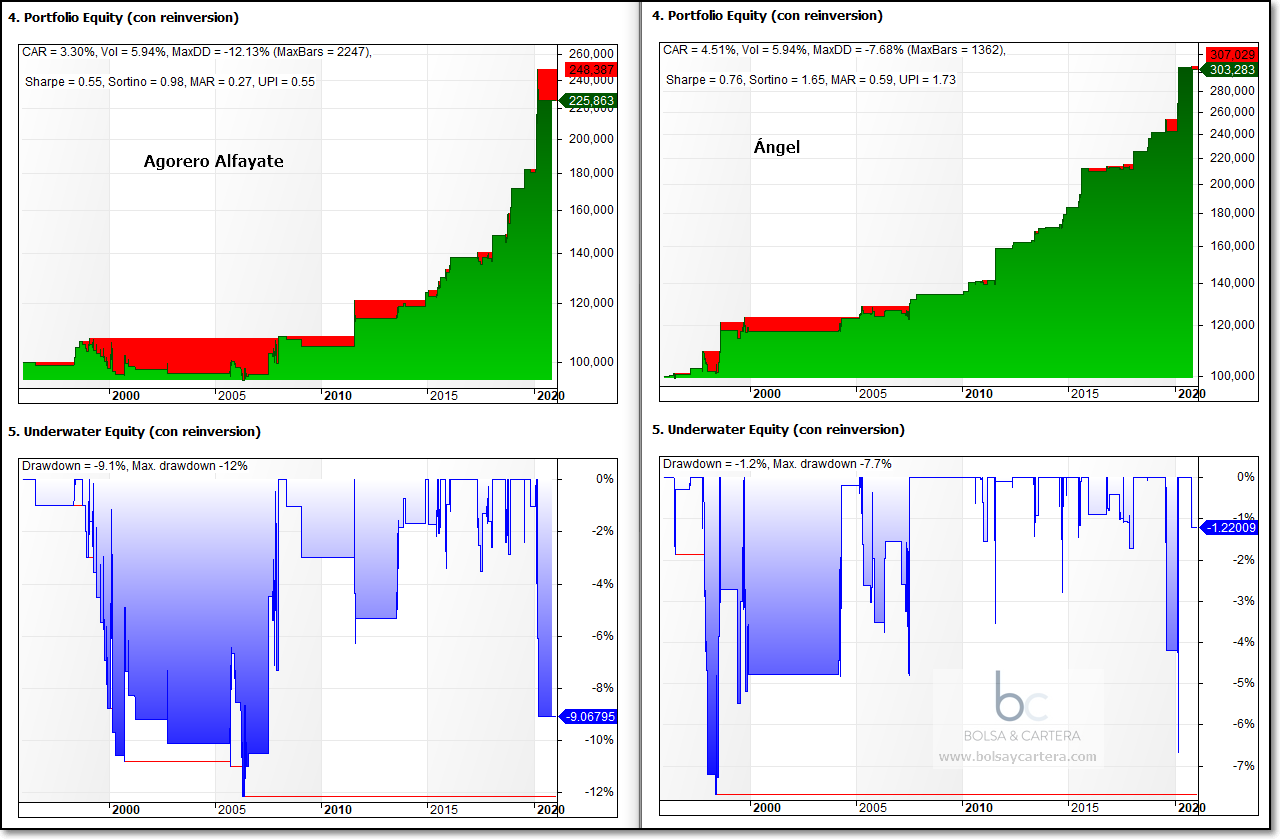

Pero para comprobar la robustez de los dos sistemas pensé que lo mejor era ver el comportamiento de los mismos en todo su histórico. Os muestro el que yo dispongo, periodo 1995-2021:

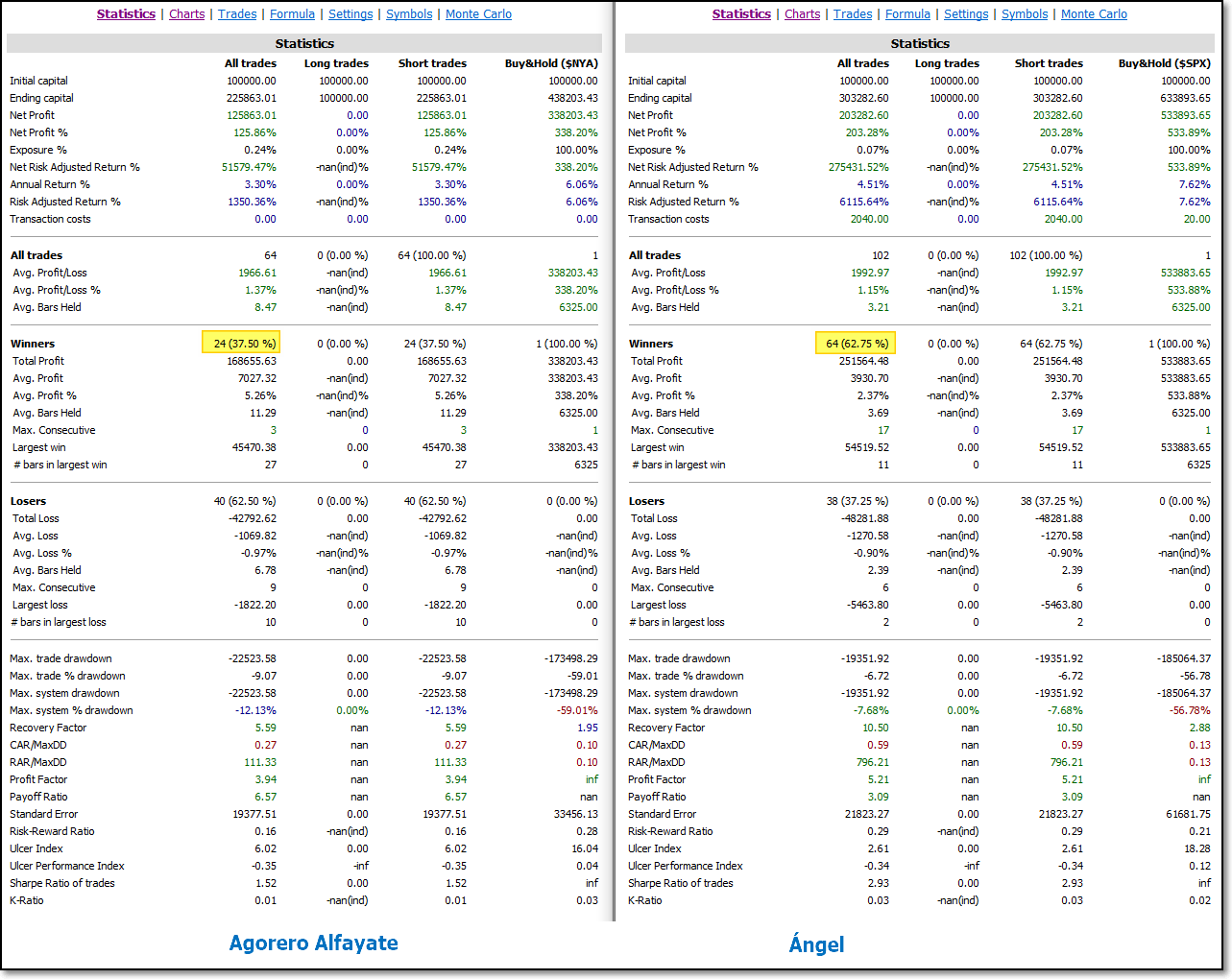

Las estadísticas completas en ese mismo periodo son las siguientes:

Quería hacerlo en las mismas condiciones y me acabo de dar cuenta que a Ángel le he aplicado comisiones de compra-venta y a Agorero no… que despiste ?

Saludos y feliz domingo!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

domingo, febrero 14th 2021en10:45

Buenos dias Ramon, dices que no hagamos una valoracion, pues….. solo digo, eres muy grande.

Me sorprende la diferencia en el numero de operaciones acertadas, ayer indicábamos que eran dos grandes sistemas de cobertura.

Pero la pena era, que necesitan un condición en común.

Y la pregunta ahora es?, serian compatibles, o se solapan todas las operaciones.

Saludos maestro

domingo, febrero 14th 2021en12:28

Hola Juan Carlos,

Te paso las operaciones y lo miras tu mismo, así me descargas un poquito de faena.

Gracias

domingo, febrero 14th 2021en12:05

Ramón, no entiendo esa discrepancia en Ganadoras en el cálculo de periodo grande.

Por otro lado, en otro artículo de rankia, este sistema muestra un 94% aunque para otro periodo. Imagino que lo habrás leído.

Podrías completar el estudio con el backtest comparado entre los tres sistemas?

Saludos

https://www.rankia.com/blog/oscar-cagigas/3732471-sistema-agorero-experiencia-forma-estadistica

domingo, febrero 14th 2021en12:35

Hola Aporio,

El % de aciertos del agorero de Cagigas no tiene nada que ver con el de Alfayate. Utilizan periodos distintos y parámetros distintos.

Sólo os diré una cosa para zanjar vuestras dudas. Hay autores que dicen que un sistema está sobre optimizado cuando tiene menos de 30 operaciones por parámetro.

En el artículo que me dices, si no me equivoco, cuento 4 parámetros para 50 operaciones de histórico.

Saludos.