Estoy decepcionado con la vida y conmigo mismo. No sé cómo conectar con los inversores. Modestia aparte, tengo unos sistemas de trading muy competentes para batir al mercado y conseguir buenos beneficios, pero no consigo atraer a los inversores a mi filosofía de trading. A ver si con esta idea consigo daros un empujoncito al mundo Quant. Durante un año os voy a hacer dos buenos regalos.

Puede que el problema esté en que no se entienda invertir a través de algoritmos, por lo que he pensado en publicar durante un año, de forma gratuita, las señales del sistema Sectores (que explicaré a continuación) y sortear, entre los que comenten, un mes gratuito a la zona premium. De esta forma podréis ver de primera mano lo que hacemos en la zona premium y ver el funcionamiento de las señales de un sistema de trading. Vamos a ello.

Sistema Sectores

El sistema Sectores opera en mercados alcistas los siguientes sectores del mercado americano:

Y cuando el mercado se vuelve bajista opera bonos, de tal forma que la cesta completa de ETFs es:

Las reglas del sistema son:

- En mercados alcistas seleccionamos los dos mejores sectores

- En mercados bajistas seleccionamos los dos mejores bonos

- El criterio de selección es el que vimos en el pasado articulo: Fuerza/Volatilidad Adimensional/Correlación

- Cada primero de mes compramos en la apertura los dos mejores etfs que correspondan.

- Al siguiente mes rebalanceamos la posición comprando los dos mejores de ese momento.

- No hay stop loss

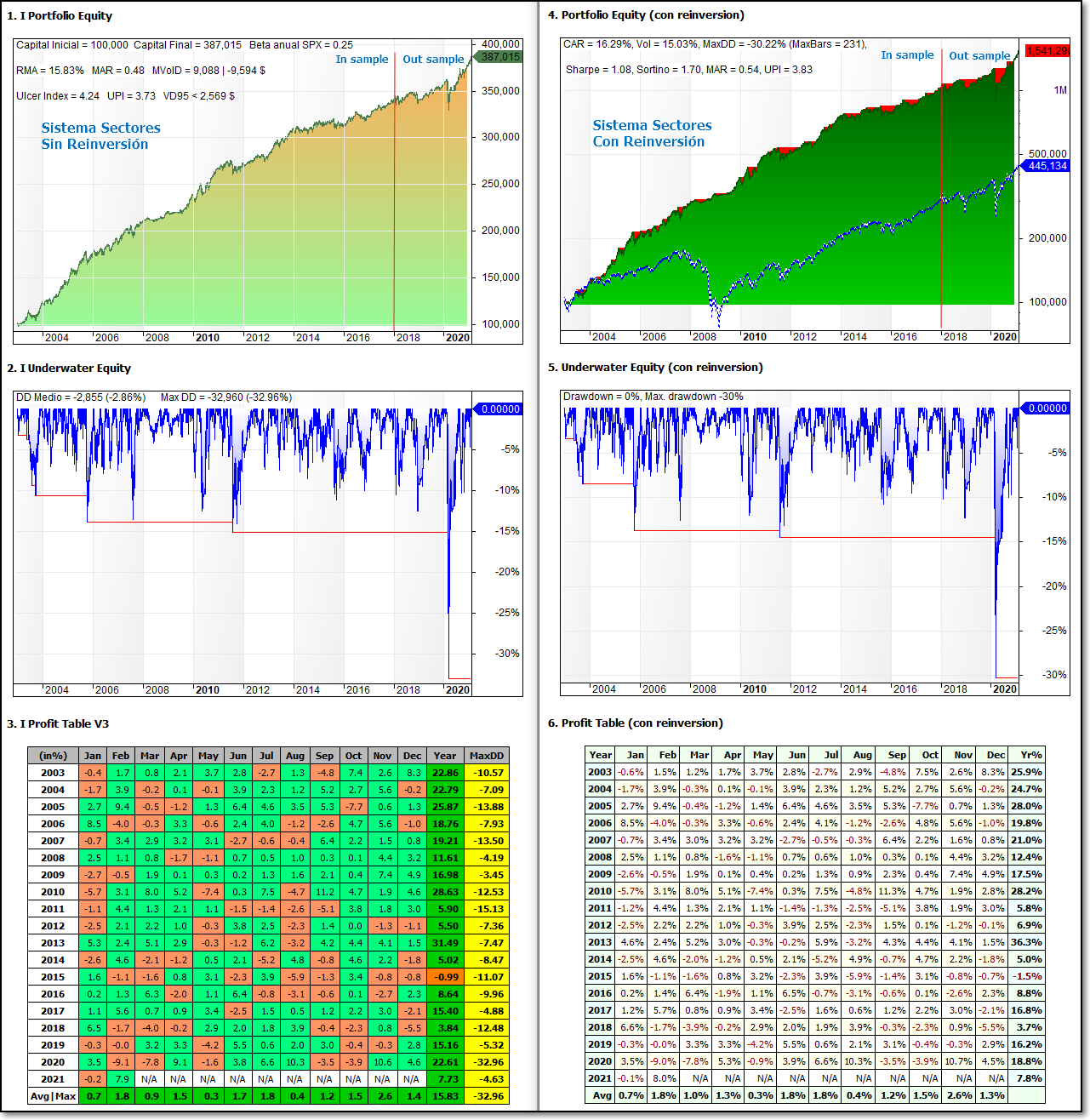

A continuación os muestro dos backtest los cuales contemplan comisiones de compra y venta. A la izquierda lo tenemos sin reinvertir beneficios y a la derecha reinvirtiendo beneficios:

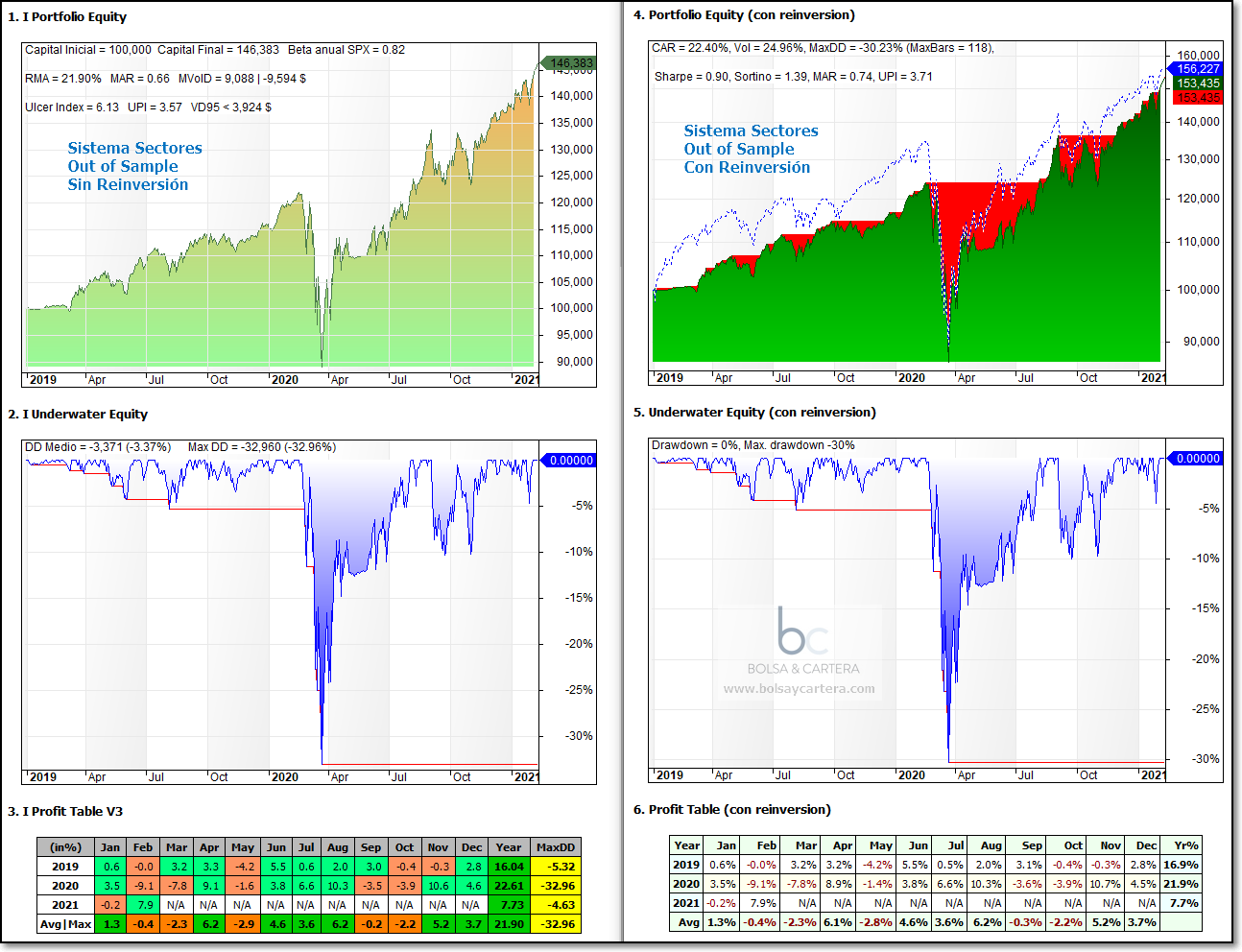

El periodo 2003~2018 nos ha servido para configurar los parámetros del sistema (in sample). A partir de 2019 hasta hoy el sistema no ha visto los datos (out of sample).

Como podéis observar las estadísticas fuera de muestra (out of sample) son casi tan buenas como en el histórico. El rendimiento es mucho mejor (RMA y CAR) y las estadísticas Beneficio/Riesgo (MAR y UPI) son parecidas.

El máximo drawdown se dispara (aunque todavía es asumible). En la zona premium contamos con el sistema de cobertura Ángel que nos hubiera avisado para interrumpir la operación.

Creo que se trata de un buen sistema para iniciarse en el mundo de los algoritmos y en el que sólo tendremos que preocuparnos una vez al mes de ver las señales.

Por supuesto que no es una recomendación de compra ni de venta. Se trata de información para que cada cual haga con ella lo que estime oportuno.

El primer día bursátil de cada mes publicaré los etfs elegidos y las cantidades con las que operará el sistema. Además entre los que hagáis un comentario ese día, sortearé un mes gratis para la zona premium.

Estos serán mis regalos durante un año… o antes si no veo interés. Empezaremos el próximo 1 de marzo.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

viernes, febrero 12th 2021en12:45

Hola Ramón,

La gráfica que muestras es diaria o mensual? me da la sensación que hiciste el sistema rotacianal diario en lugar de mensual para sacar mejor el DD diario?

Luego otra pregunta, respecto al sistema de Cobertura que mencionas, no se supone que este sistema al ser rotacional y estar en activos de riesgos o sin riesgo ya tiene su propio «market timing» ? Aún así, eres partidario de aplicar sistemas externos de cobertura a este tipo de sistemas?

Y ahora voy un poco más especificamente con el sistema de Cobertura y el capital que destinas. Es posible que tengas en liquidez esa parte de capital que destinas a la cobertura, no? de ser así, entiendo que para no perder coste de oportunidad (por tener liquidez), tendrás la minima posible y por tanto lo más optimo es usar apalancamiento (derivados, cfds, futuros, etc) para hacerla. Si es ese el caso cuánto destinas a la cobertura, cubres el 100% de la cartera? hay gestores que no cubren más del 50%, cómo lo haces tú?

Sobre qué indices (imagino) te pones corto cuando te da señal de cobertura el sistema que mencionas? Lo haces siempre con el mismo SP500? o has probado hacerlo con el indice que esté más débil en ese momento?

Y la última pregunta, gracias por tu tiempo y aportaciones,

¿Cómo computas la cobertura en tus sistemas? es decir, hay alguna forma en Amibroker de computar ambas curvas de ambos sistemas (cobertura y sistema rotacional) teniendo en cuenta que la de la cobertura está apalancada y el sistema rotacional no… lo haces normal sacando las dos curvas de cada sistema y luego combinándo las dos curvas en un sistema que haga buy de ambas? pero en ese caso cómo gestionas la cantidad que tienes invertido en ambos sistemas? sabes a lo que me refiero?

Dale duro! que lo que aportas siempre es muy interesante :):):)

Saludos

viernes, febrero 12th 2021en13:03

Hola Dani,

Muy buenas las pregunas, ¿No serás un gestor encubierto? ???

Te voy respondiendo:

1.- Si. El drawdown que muestro es en diario. Muchos backtest que verás por la red están en mensual si los hicieran en diario verían que el max DD es mucho mayor.

2.- Mi opinión es que toda operación de renta variable necesita una ayuda extra de un sistema de cobertura. De por si hacen lo que tu explicas, pero una ayuda extra siempre viene bien.

3.- Depende de la fiabilidad del sistema de cobertura. Si por ejemplo me da señal el sistema DM que tiene pocas operaciones en su histórico me cubro al 50%. Pero si me da señal el sistema Angel (altamente fiable) la cobertura la hago al 100%. Como operamos con cfds y futuros, no hay problemas de liquidez.

4.- La cobertura la hago siempre con el SP500 que es el que tengo contrastado en los backtest.

5.- La cobertura se debe de hacer en función del capital que haya invertido en ese momento en renta variable. Desgraciadamente no se puede hacer eso en amibroker (al menos que yo sepa) por lo que las simulaciones me toca hacerlas con un capital fijo.

Saludos.

viernes, febrero 12th 2021en14:11

jaja que va, gestor de mi patrimonio si te sirve 😀

Gracias por las respuestas, aunque no me queda claro del todo si:

– Si llegaste a simular el sistema de coberturas aplicándolo a indices más debiles que el sp500 o no, ya que «dicen» que lo débil en las caídas se comportan más débil todavía, por si lo habías podido testear.

– Dices que el sistema de cobertura del Ángel es el mejor sistema que has desarrollado (mira que es dificil hacer uno que funcione bien) yo estoy utilizando Agorero modificado, no sé si podrías decirme si tiene las métricas de ambos para poderlas comparar.

– Cómo lo hace tu sistema de cobertura en la crisis del 2000? Agorero ahí pincha…

– Si pudieras poner las stats de ambos sistemas desde el 1999 por ejemplo te lo agradecería.

Muchas gracias

viernes, febrero 12th 2021en14:23

Te voy contestando Dani:

1.- No lo he probado en otros índices. Me lo apunto como deberes

2.- Las de Agorero no las tengo en estos momentos. Las de Ángel las puedes ver en este artículo: https://www.bolsaycartera.com/2021/01/25/sistema-cobertura-angel-v2021/

Saludos.

viernes, febrero 12th 2021en17:50

Ramón tus resultados avalan tu valía, yo si fuera gestor de patrimonios te habría fichado hace tiempo, quizas te copien algunos y no haga falta ficharte ?, el que no llegues a mas inversores tampoco lo entiendo, toca seguir luchando. Un saludo

viernes, febrero 12th 2021en18:07

Gracias por tus palabras Jesús,

Son un gran apoyo.

Saludos.

sábado, febrero 13th 2021en13:44

Buenos dias, por seguir comentado las cuestiones de la necesidad de la cobertura, en una cartera de sistemas. Creo que ya se ha demostrado, que es imprescindible, partiendo de esa base.

Cuantas mas coberturas se tenga, entiendo que es mejor, porque solo hace falta que una de estas coberturas, nos evite la gran caída y habrá merecido la pena.

Comparar Agogero modificado con el Angel, ambos sistemas son brutales, pero el inicio de la cobertura se basa en lo mismo, necesitan el aumento de los mínimos, después cada sistema se gestiona diferente.

Ambos sistemas lo han bordado en el año 2020, 2018, en el 2015 angel lo hizo un poco mejor que agorero, en definitiva, ambos sistemas son ganadores, con una rentabilidad media el agogero de un 6%, con un draw similar al sistema Angel, ¿se podrian llevar los dos?, seguro que si, y quizás mejoraría la cartera. Pero la pregunta es, ¿y si el mercado se cae, sin aumentar los mínimos?.

Esta claro que al final en un caída los mínimos aumentaran, pero quizás cuando la caída ya lleve un 8%.

Por eso la importancia de tener otro concepto de cobertura, y es lo que Ramon intenta trabajar.

Sobre el aspecto, que no tienes clientes, o no tienes lo que tu cartera debería tener. Es una jodienda, y algo tremendamente injusto, gestores que replican a lo escrito en libros, gestores que se indexan a una forma de gestión, no aportan mucho al mercado, pero les llueven los clientes, en fin son las cosas injustas de este mundo.

Solo puede decirte Ramón, que lo que tienes vale mucho, no paras de estudiar para mejorar lo inmejorable, por lo cual debes y tienes que pensar otras formulas para captar mas capital.

Un abrazo maestro

sábado, febrero 13th 2021en17:26

?♂️

Gracias Juan Carlos

lunes, febrero 15th 2021en11:22

Hola Ramón,

Lo primero felicitarte por tu web y el desarrollo de tus sistemas. Es de lo más completo e interesante con lo que me he encontrado junto a Onda4 de Cagigas.

Me gustaría hacerte una pregunta. Llevo algo de tiempo haciendo mis pinitos con amibroker pero siempre he tenido el handicap de tener una buena base de datos para USA y para Europa. Nunca me he decidido por una de pago por no tener seguro cual ni si merece la pena el gasto/inversión. De momento estoy con Investing a tarvés de un plugin pero te gardecería si me pudieras dar tu opinión/recomendación.

Gracias

Jose Ignacio

lunes, febrero 15th 2021en14:25

Hola José Ignacio

Yo estoy contentísimo con Norgate Dada. Pero ya sabes que todo tiene sus pros y sus contras:

Pros: Datos de gran calidad, puedes cambiar la base de datos al instante para que te de datos ajustados o no, tiene en cuanta las acciones deslistadas…

Contras: Solo datos EOD, no tiene acciones Europeas.

Mi recomendación siempre es tener datos de calidad ya que nos estamos jugando nuestro dinero y el de los clientes.

Saludos.

lunes, febrero 15th 2021en15:11

Gracias Ramon.

lunes, febrero 15th 2021en16:23

Buenos días Ramón

Yo estoy encantado con tus sistemas y algoritmos, lo que pasa que al no poder comprar ETF’s americanos no puedo acceder a los buenos ETFs en dólares

A lo mejor hay algunos ETFs de sectores o bonos USA en euros que los podamos comprar los inversores europeos que no somos profesionales…

Has elaborado alguna lista de ETFs en euros que pueda sustituir a los americanos que cotizan en USD?

ES UNA BARRERA QUE NO CONSIGO SUPERAR?

SE TE OCURRE ALGUNA SOLUCION?

Muchas gracias y mucho ánimo

Pere

lunes, febrero 15th 2021en16:59

Buenas tardes Pere,

Me dejas sorprendido con tus palabras.

En la zona premium usamos cfds de estos etfs sin problemas. Creía que todo el mundo sabía que podían operarse los etfs a través de los cfds.

Además, si pudiera usar etfs en vez de cfds, elegiría de todas formas los cfds por sus ventajas: menos garantías, te cubres de la divisa, etc…

Lee este artículo cuando puedas: https://www.bolsaycartera.com/2013/08/19/los-cfds-una-herramienta-contra-el-cambio-de-divisa/

Alguien podría achacar como punto en contra que los cfds tienen costes de financiación, pero yo le contestaría que ese coste es similar a proteger los etfs con la divisa (rollover del EURUSD), por lo que ese desventaja la tendríamos en los etfs también.

En definitiva, la solución pasa por operar los cfds de esos etfs ( si tu broker los tiene).

Saludos.

domingo, marzo 7th 2021en11:27

Buenos días Ramón,

Una pregunta rápida, soy participe del fondo quant y tanto éste sistema cómo el sistema dorado me parecen muy interesantes así que primero agradecerte por publicarlo.

Mi cuestión, siendo sistemas en los cuales tranquilamente te puede tocar el cambiar de etfs unas cuantas veces al año, tienes testeado si es mejor trabajar directamente sobre los cfds de estos etfs y no sobre sus ononimos europeos ?? Sobre todo por el tema de las comisiones y no pudiendo comprar directamente el etf americano.

No me hacen mucha ilusión los etfs europeos que replican a los americanos, pero brokers como Xtb al no comisión de compra venta….me crea una sería duda.

Gracias de antemano y saludos.

domingo, marzo 7th 2021en11:35

Hola Aitor, gracias por tu confianza en nosotros 🙂

No lo tengo comprobado porque no tengo datos de acciones ni etfs europeos.

Con Norgate disponemos de todos los datos americanos, que es dónde trabajamos. Lo siento.

Es un pequeño inconveniente para los inversores particulares (En el fondo si podemos comprar los etfs americanos) que tienen que pagar los intereses de los cfds, pero tienen el beneficio de tener cubierta la divisa.

Saludos.