Finalmente no vamos a utilizar el sistema Ángel Volatilidad en la cartera del blog. El motivo principal es que varios suscriptores me han mostrado su reticencia a usar etn. Y el motivo secundario es que tenemos la posibilidad de cubrir la cartera sin tener que usarlos.

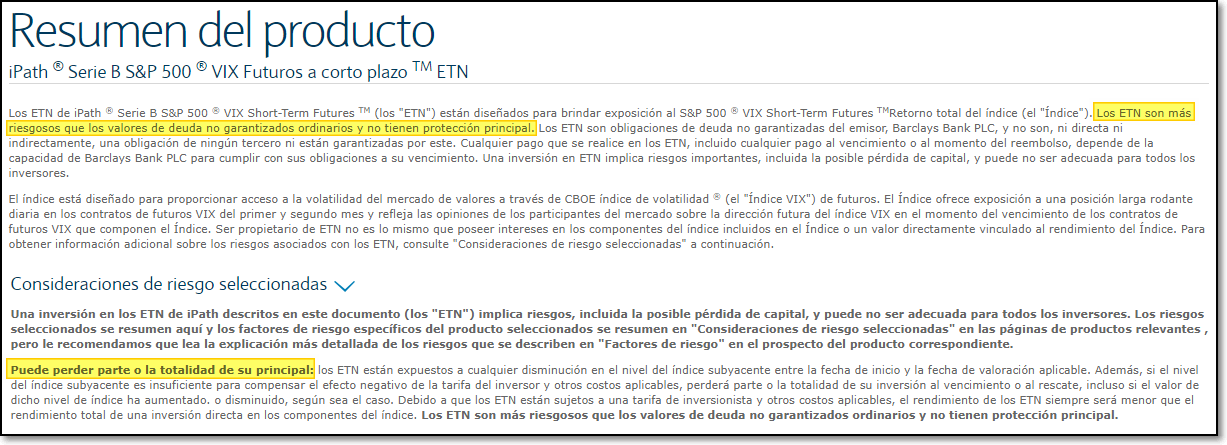

El único peligro que le veo al uso del etn VXX o el etf VIXY se puede ver en la siguiente imagen:

El valor de todos estos productos con el paso del tiempo tiende a cero, es decir, no se deben operar a largo plazo. Este no es nuestro caso, ya que nuestras operaciones están en el mercado una media de 3,4 sesiones que justo serían las que se producen entre las elipses rojas (como ejemplo).

Pero claro, un cisne negro precisamente es un acontecimiento que no ves, que no sabes por dónde va a venir, y eso unido a la ficha técnica del etn VXX que nos dice:

En determinadas circunstancias podemos perder parte o la totalidad del capital principal.

Mi opinión es que si no nos quedara más remedio lo utilizaría, pero como podemos evitarlo no me perdonaría que pasase algo no previsto después de habérmelo avisado varios de mis suscriptores…

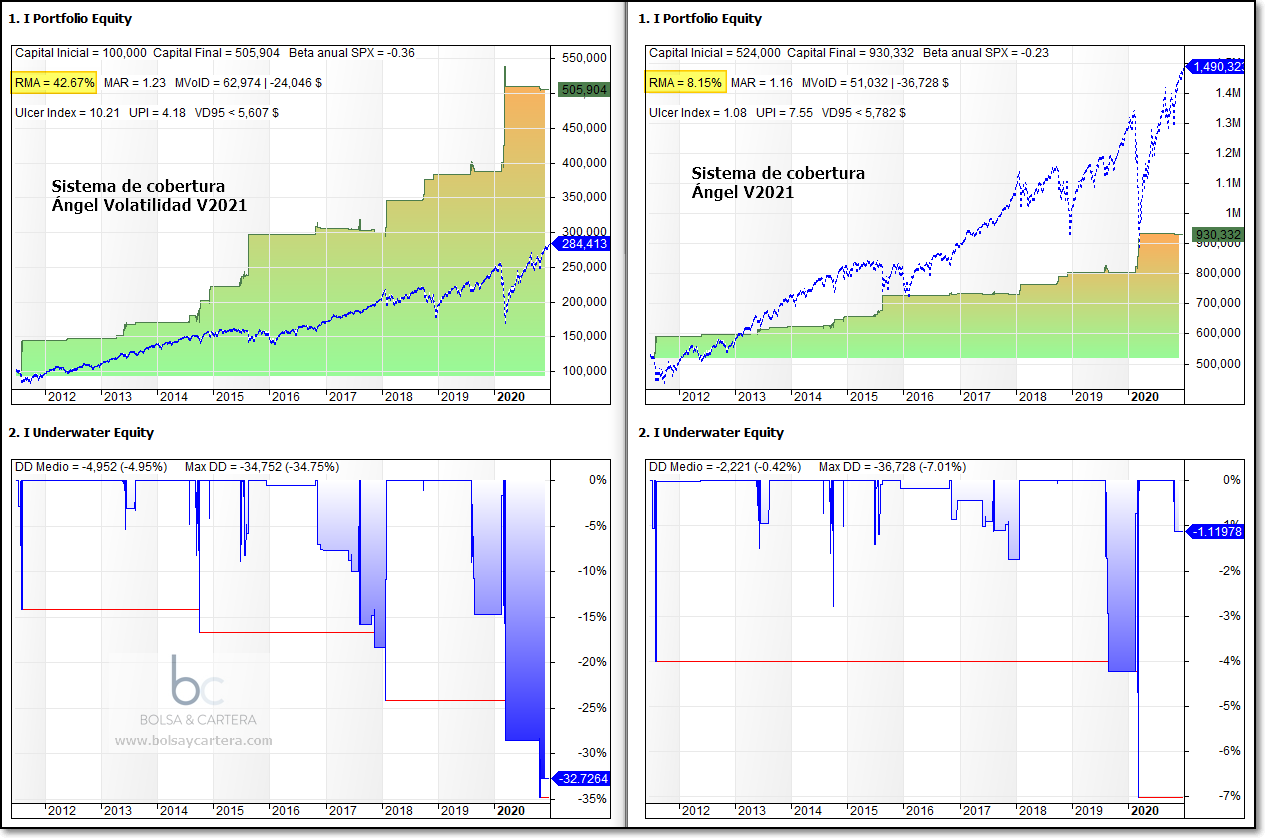

Como ya vimos, comprar el VXX para cubrirnos equivale a ponernos cortos en el SP500, solo que en distinta proporción. Para ver esta proporción voy a comparar los backtest en el periodo 2011~2020 que es el que tenemos histórico:

Si queremos cubrirnos con el SPY en vez de con el VXX tendremos que operar 42,67/8,15 ≈ 5,25 veces más cantidad del SPY que del VXX.

Si alguna vez no podemos ponernos cortos en el SPY por el motivo que sea, ya sabemos que podríamos utilizar el VXX (puntualmente) con esa proporción.

SISTEMA de cobertura ÁNGEL V2021

Las reglas del sistema ya las vimos en el artículo del fin de semana, pero vamos a recordarlas:

Ahora el sistema dispone de una media móvil que permite ser traspasada puntualmente una cierta distancia en función de la volatilidad del mercado.

1.- Vendemos el SPY si los nuevos mínimos del NYSE se disparan una cantidad significativa en un mercado alcista (el SP500 está por encima de la media mencionada). Nunca iniciaremos una operación en mercado bajista.

2.- Para cerrar la posición tenemos varios escenarios:

- Si los nuevos mínimos disminuyen significativamente, cerramos siempre la posición.

- Si los nuevos mínimos siguen siendo muchos pero el mercado entra en sobreventa miramos dónde está el precio:

- Si está por encima de la media cerramos la posición

- Si está por debajo nos esperaremos a que los nuevos mínimos disminuyan significativamente.

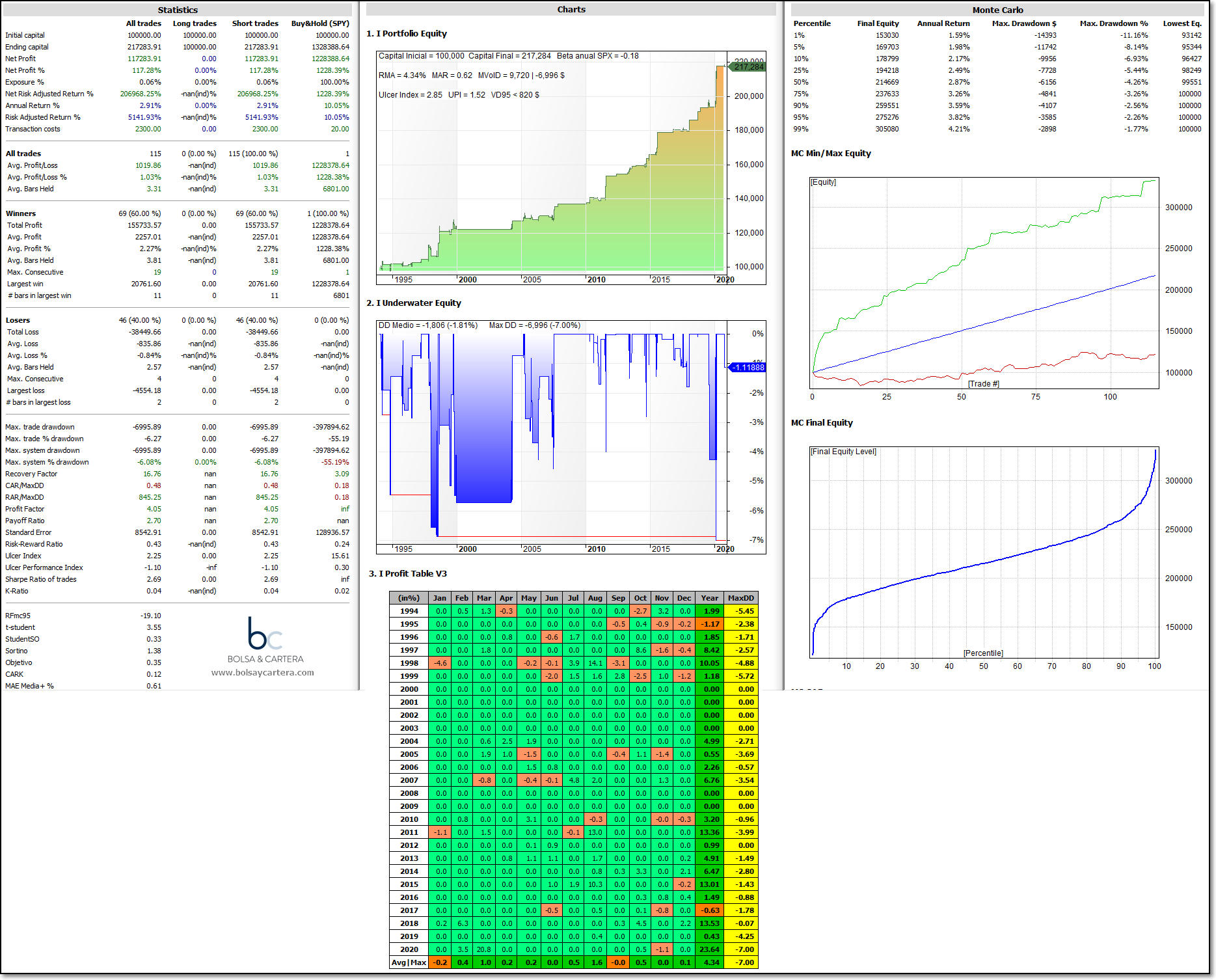

Aplicamos estas reglas sobre el SPY y obtenemos el siguiente backtest en el periodo 1994~2020. No se reinvierten beneficios y se aplican comisiones de compra~venta:

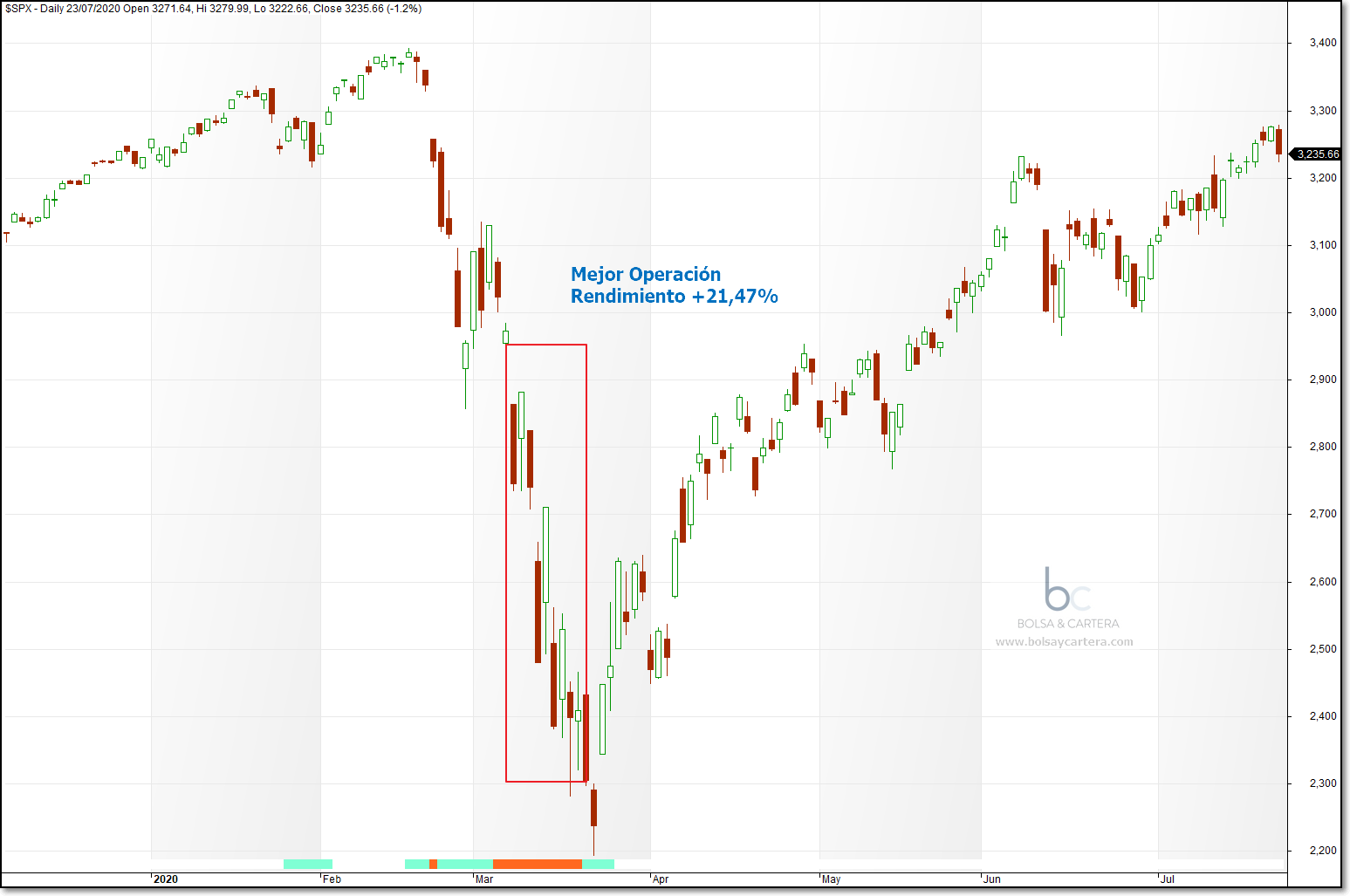

Para finalizar os mostraré la peor y mejor operación del sistema:

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

lunes, enero 25th 2021en09:45

Hola, entonces al final sí lo usamos con SPY o Futuros?

Parece que sí, pero no me ha quedado claro al final si sí o si no…

Saludos

lunes, enero 25th 2021en09:55

Efectivamente HiperPollo, nos cubriremos con el SPY o con futuros del SP500.

Saludos.

lunes, enero 25th 2021en11:38

Hola Ramón,

Me alegro de este cambio de criterio, cuando ayer publicaste el sistemas con ETN, me sorprendio; pues en su dia comentaste que lo que nos habian hecho era un robo, al quitar la contrapartida de tenedor del ETN, y dejarlo caer sin control.

Yo no soy muy ducho, pero los ETN al ser productoss emitidos por una entidad financiera y solo ser notas, creo que tiene mucho más peligro que los ETF (como el SPX); ya que, no tiene que poseer los elementos del indice o del activo de que se trate.

No obtante; pensaba seguirte, pues es tu buen criterio quien conduce esta nave, y hay que felicitarte, pues en aguas turbulentas, siempre nos sacas a flote.

Gracias por tu trabajo

Un saludo

lunes, enero 25th 2021en12:48

Gracias por tu confianza Andrés.

Con la elección del SPY para cubrirnos estaremos todos más tranquilos 🙂

Saludos

lunes, enero 25th 2021en19:12

Hola Ramón, el capital que le asignemos también estará en función de las posiciones de RV que estén abiertas en ese momento?

Con VXX en principio se asignaba entre 1/3 y 1/2 aprox. del capital en RV de ese momento, por lo tanto con esta modificación estaríamos poniéndonos cortos en SPY en un 175% a 262% de la RV abierta en cartera (1/3 x 5.25 a 1/2 x 5.25). Es correcto?

Saludos y gracias

lunes, enero 25th 2021en19:42

Si, todo correcto Diego.

Saludos.

martes, enero 26th 2021en16:38

Aclarado entonces. Al resultar muy arriesgado comprar el VXX lo que se haría es vender el SPY. Las señales son las mismas para ambos,pero lo que cambia es el producto que se opera y la dirección.

martes, enero 26th 2021en16:52

Correcto Sak

Saludos.

jueves, enero 28th 2021en02:28

Hola Ramón,

Me parece buena idea hacer la cobertura con el SP y evitar usar productos más complejos que como dices nos pueden jugar una mala pasada si se dan sucesos inesperados.

Saludos

jueves, enero 28th 2021en08:08

?