A la mayoría de los inversores les gusta leer artículos sobre lo que va a hacer el mercado en el corto plazo. Uno os puede dar su opinión, pero cuanto más corto es el plazo más fácil es el error. No se puede saber lo que va a hacer el mercado en el corto plazo.

Desgraciada o afortunadamente ( ¿ quién sabe ? ) el artículo de hoy no tiene nada que ver con el título. Simplemente era por llamar vuestra atención ?. Os pido perdón.

Lo he hecho porque considero que el sistema que os voy a presentar hoy es uno de los mejores que he diseñado y probablemente será la joya de la cartera, por lo que es justo su máxima difusión.

Se trata del sistema ÁNGEL VOLATILIDAD V2021 versión 2021.

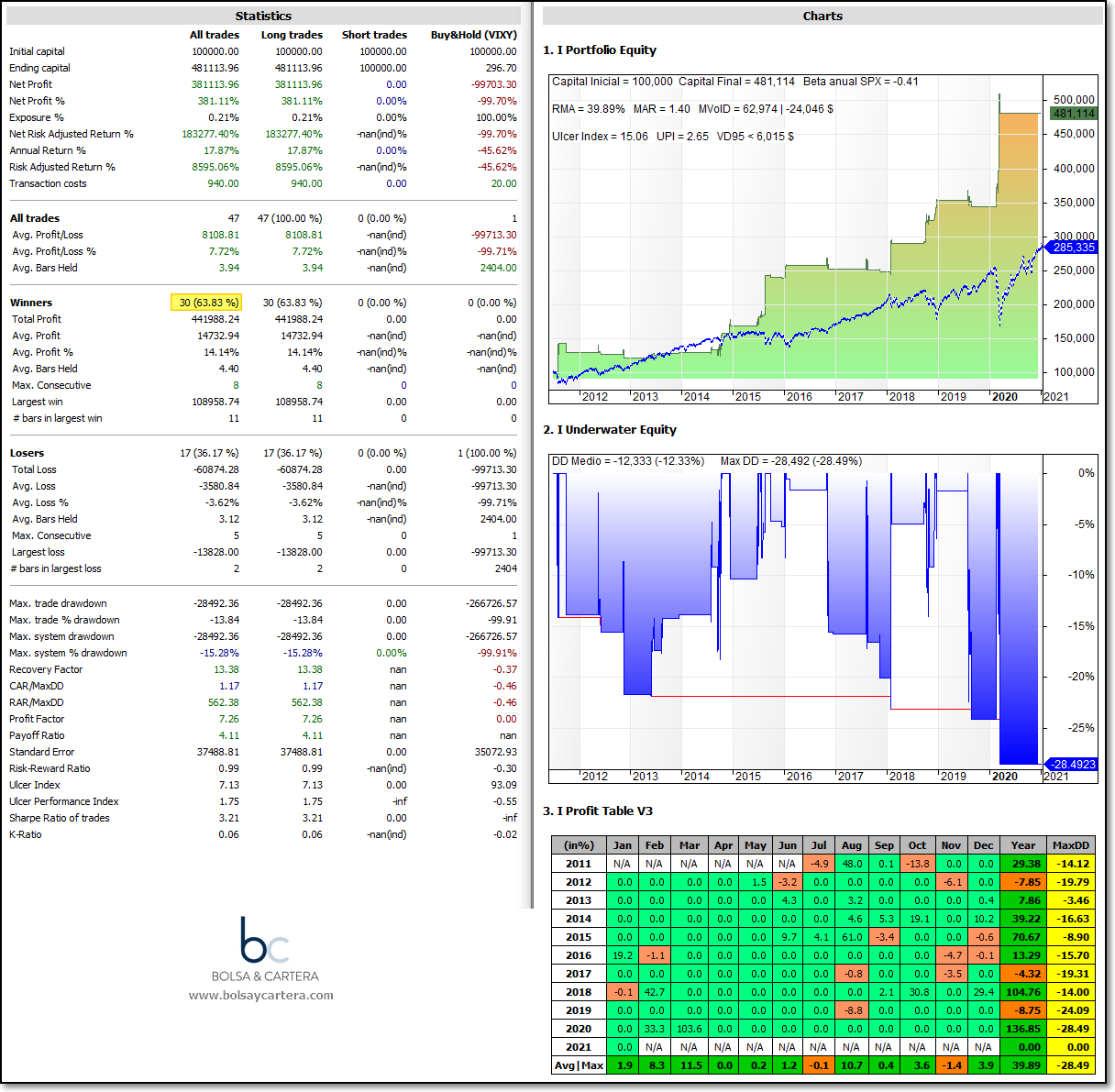

Después de presentaros la semana pasada el sistema Ángel Volatilidad me quede con la mosca detrás de la oreja… recordemos sus estadísticas:

Como vimos eran buenas. Sin embargo me rondaba la duda de que el sistema Ángel original, que operaba sobre el SP500, necesitaba operar sólo en mercados alcistas para ser efectivo.

El problema radicaba en que el VIXY (etf de volatilidad) sólo tiene histórico desde 2011, es decir que no ha conocido mercado bajista.

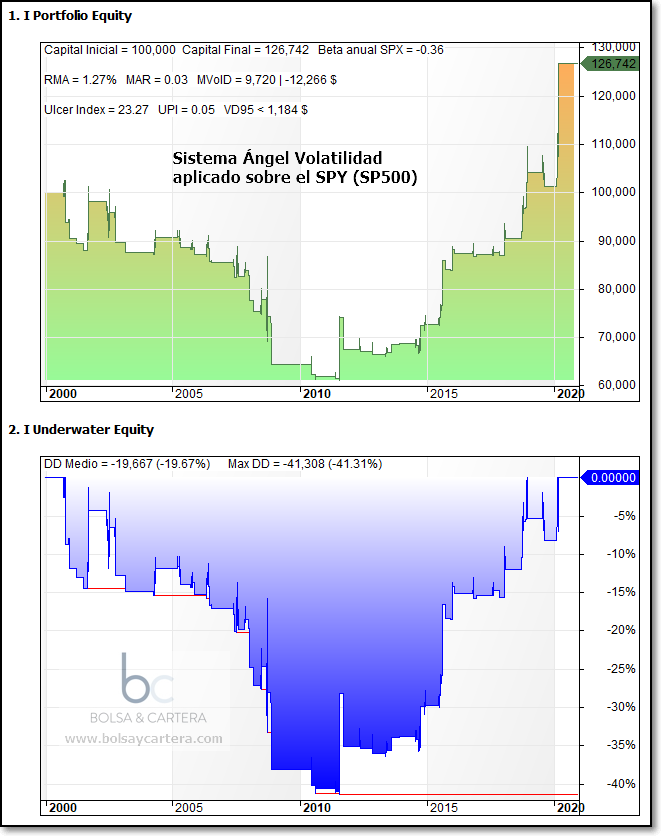

Así es que para poder probar la robustez del sistema Ángel Volatilidad pensé en utilizarlo sobre el SPY. Esto es posible ya que su correlación es totalmente inversa, es decir, sus rentabilidades van prácticamente siempre en direcciones opuestas.

Las estadísticas que obtuve en el periodo 2000~2020 confirmaron mis sospechas:

Habíamos tenido la «suerte» de iniciar el backtest del Ángel Volatilidad justo en el momento que empezaba a funcionar bien (2011), pero la realidad es que necesitaba un filtro de mercado que le hiciera operar sólo en mercado alcistas.

Si lo pensamos tiene lógica. El sistema se basa en el número de acciones que hacen nuevos mínimos anuales en el NYSE. En mercados bajistas este número se dispara y no tiene el mismo comportamiento que en mercados alcistas, luego es normal que las reglas no funcionen en mercados bajistas. Además en mercados bajistas no necesitaremos cubrirnos puesto que no operaremos acciones.

Dicho y hecho. Me puse a trabajar en un nuevo filtro de mercado para este sistema. Se trata de una media movil que permite ser traspasada puntualmente una cierta distancia en función de la volatilidad del mercado.

Las reglas del sistema son las siguientes:

1.- Vendemos el SPY (en nuestra operativa compraremos el etn VXX) si los nuevos mínimos del NYSE se disparan una cantidad significativa en un mercado alcista (el SP500 está por encima de la media mencionada). Nunca iniciaremos una operación en mercado bajista.

2.- Para cerrar la posición tenemos varios escenarios:

- Si los nuevos mínimos disminuyen significativamente, cerramos siempre la posición.

- Si los nuevos mínimos siguen siendo muchos pero el mercado entra en sobreventa miramos dónde está el precio:

- Si está por encima de la media cerramos la posición

- Si está por debajo nos esperaremos a que los nuevos mínimos disminuyan significativamente.

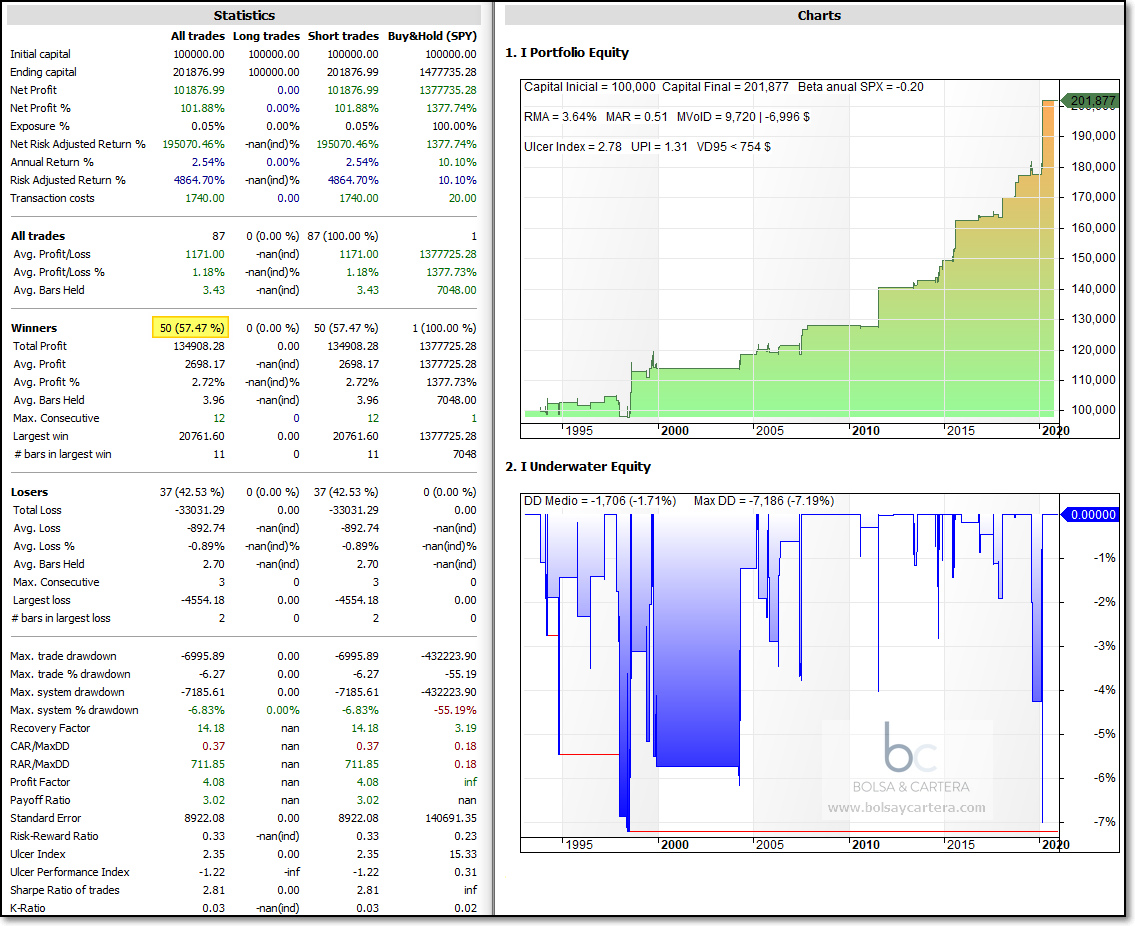

Aplicamos estas reglas sobre el SPY (para tener más histórico) y obtenemos el siguiente backtest utilizando todo su histórico. No se reinvierten beneficios y se aplican comisiones de compra~venta:

Con esta comprobación vemos que ahora el sistema SI es muy robusto y fiable. Ha tenido éxito durante 27 años (todo el histórico) y con un alto porcentaje de aciertos (57%).

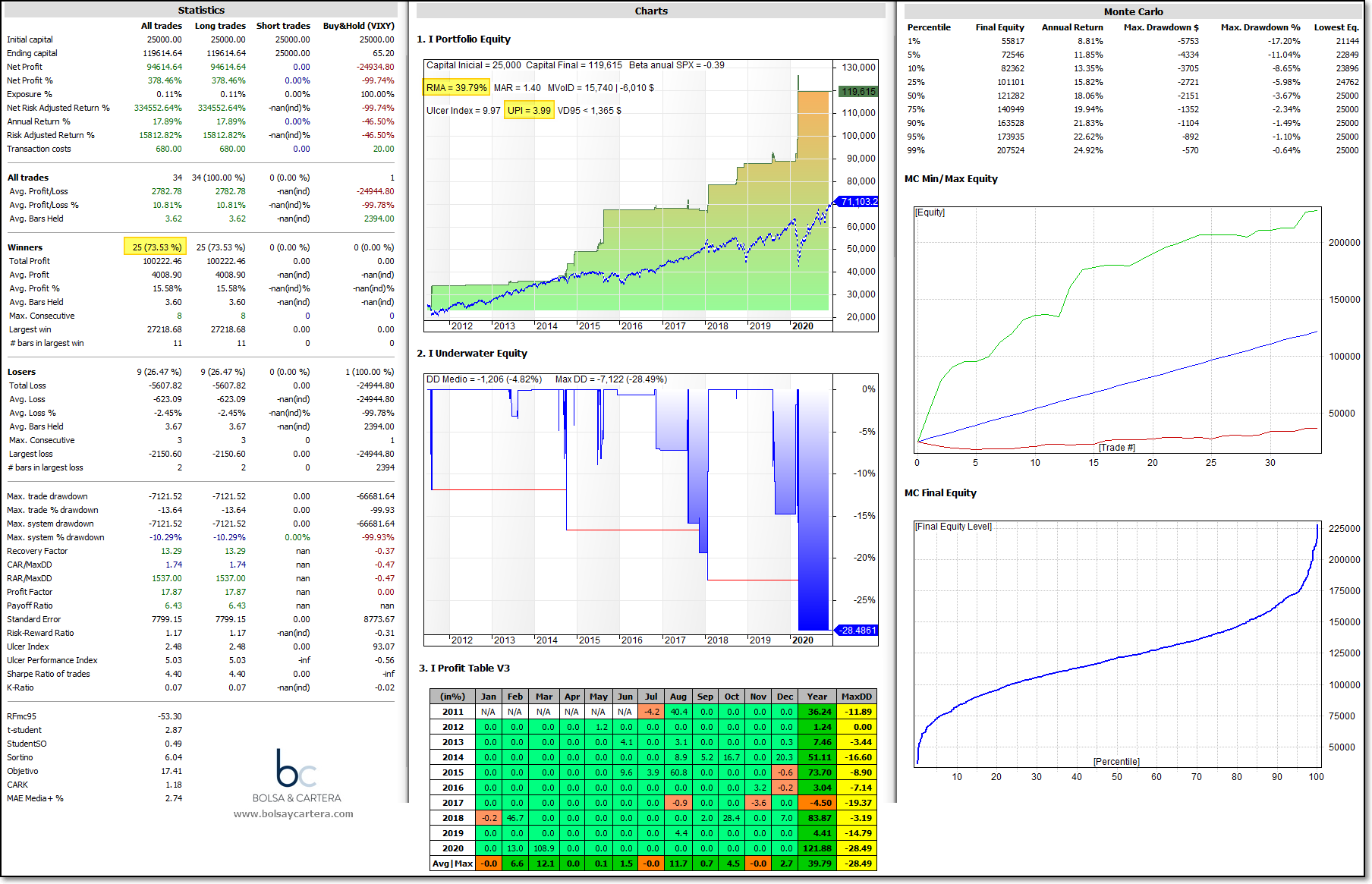

Ahora ya sólo queda probar estas reglas con el etf VIXY para confirmar que funciona. La única diferencia con el SPY está en que cuando antes vendíamos SPY, ahora compramos el VIXY.

Realizamos el backtest en las mismas condiciones pero lo iniciamos en julio de 2011 que es cuando empieza el histórico del VIXY:

Vemos unas estadísticas excepcionales para un sistema de cobertura, pero ahora además, sabemos que el sistema es robusto y fiable.

El etf VIXY y el etn VXX son similares. En el backtest hemos utilizado el VIXY por tener más histórico, pero en la operativa de la cartera utilizaremos el VXX que está mucho más capitalizado.

A ver si para la próxima semana tengo lista la cartera 2021 y hago un artículo con ella.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

domingo, enero 24th 2021en11:02

Ramón sin ser muy experto en esto a ver si me puedes decir si la inversion en indices de volatilidad puede suceder como te ocurrió aquel año que bajó la rentabilidad sobre un 40% en un mes con la cancelacion del VIX inverso creo recordar, o eso lo tienes controlado con este sistema, lo mismo estoy mezclando cosas ?

domingo, enero 24th 2021en11:56

Hola Jesús,

Esto es exactamente lo contrario.

En aquel entonces, comprando el etn XIV, estábamos correlacionándonos con todas nuestras posiciones de renta variable, es decir, si el mercado caía nuestras posiciones de RV caían y las del XIV más todavía.

Ahora, con el VXX, si el mercado cae nuestras posiciones de RV caerán, pero el VXX nos cubrirá porque subirá. Y en caso contrario, serán nuestras posiciones de RV las que cubran al VXX si el mercado sube, por lo que la cartera no debería notar el movimiento del mercado.

Con el artículo de la cartera 2021 veremos como la volatilidad de la cartera baja al utilizar el VXX.

Saludos.

domingo, enero 24th 2021en17:51

Gracias por la aclaración, a ver cuando dispongo de cash para invertir contigo. ?

lunes, enero 25th 2021en01:13

Hola Ramón,

Otra duda también desde la ignorancia y corriendo el riesgo de ser algo pesado.

Ahora la correlación es inversa con el resto de la cartera y la subida del VXX nos favorece y en caso de caer su valor tenderá a volver a su media y no mucho más abajo, al contrario que entonces que fue una subida explosiva del etn que nos perjudicaba. Pero, ¿no puede existir riesgo de cancelación o similar del etn como ocurrió con el etn XIV? Leyendo la ficha del producto y consideraciones de riesgo me entran dudas.

Creo que en su momento en la ficha del XIV se indicaba la cancelación del producto como ocurrió si su precio sobrepasaba un determinado % de subida

También te animo a hacer vídeos, a ver si entre varios conseguimos que los hagas ?

lunes, enero 25th 2021en08:45

Hola Javimo, eres la tercera persona que me comenta el riesgo de los etn. Como tenemos alternativa (ponernos cortos en SPY) no vamos a operar el VXX en la cartera del blog.

Lo explicaré en el siguiente artículo.

Saludos.

domingo, enero 24th 2021en12:23

Pues lo has conseguido, me refiero a llamar la atención con el titular.

Un abrazo.

PD: ya sabes lo que digo siempre, el mercado acorto plazo es lateralbajoalcista.

domingo, enero 24th 2021en19:44

🙂

domingo, enero 24th 2021en14:31

Ramón, porqué no te animas a hacer videos?

Saludos

Luis

domingo, enero 24th 2021en19:46

Hubo un momento en el que hice algunos, pero creo que no me desenvuelvo bien.

A ver si lo intento de nuevo ?

Saludos.