Hace unas semanas visitando las redes sociales, me encontré un twit de Javier Lorenzo (@jlorenzotrading) que te mandaba a un video de youtube y te explicaba un sistema sobre sectores.

El video en concreto era este y os recomiendo que lo veáis antes de seguir con el artículo:

Os resumo las reglas:

- Compramos un sector si al cierre de mes su precio está por encima de su media exponencial de 8 meses

- Si un sector no cumple la condición anterior, su hueco es sustituido por bonos de 7 a 10 años (utilizaremos el etf IEF)

Ya está. Simple ¿verdad? pues esto es lo que me ha encantado del sistema, su simplicidad ya que suele ser sinónimo de robustez.

La idea me ha encantado, pero ya sabéis que me gusta comprobarlo todo, en especial en los sistemas que nos muestran backtest en mensual, ya que luego, en diario, te puedes llevar sorpresas desagradables.

Según el video, el sistema consigue un 9% de rentabilidad compuesta (CAR, está reinvirtiendo beneficios) y un máximo drawdown del 10%.

Antes de mostraros los resultados, comentaros que he añadido sólo una pequeña variante:

- Javier dice que si el sector no cumple la condición entonces su hueco lo ocupan bonos

- Yo digo que si un sector no cumple la condición entonces su hueco lo ocupan bonos si estos también cumplen la condición, sino el hueco se queda en liquidez.

Este matiz no ha tenido repercusión en los casi 20 años de backtest, pero para mi es fundamental ya que en ese periodo los bonos han sido alcistas, pero no sabemos como van a ser en el futuro. Algo que esta por debajo de su media denota falta de salud, entonces, ¿ cómo vamos a refugiarnos en algo enfermo ?… prefiero quedarme en liquidez.

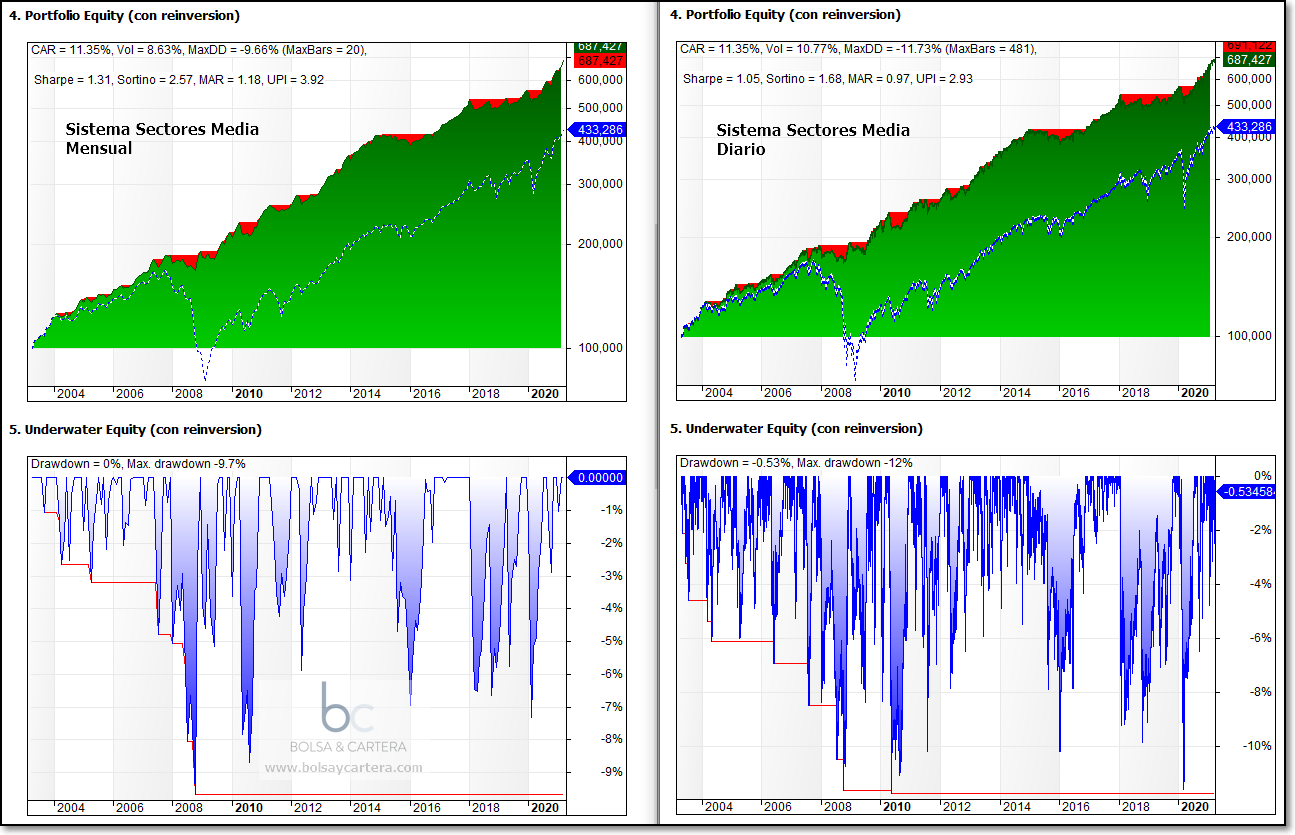

El siguiente backtest muestra los resultados en mensual, desde el 30/04/2003 hasta el 31/03/2021, sin comisiones y reinvirtiendo beneficios.

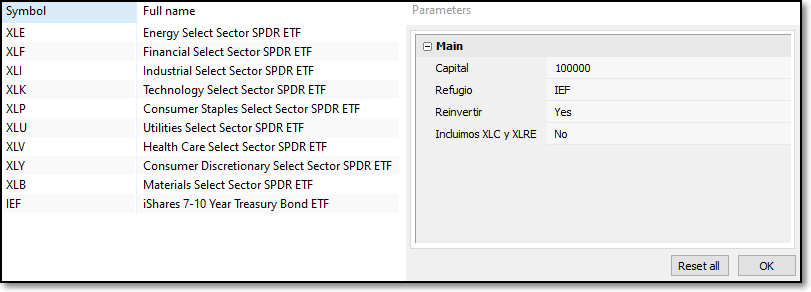

La cesta de etfs y los parámetros han sido:

Excluimos del backtest a los sectores XLC y XLRE por que no disponen de suficiente histórico. La fecha de inicio del backtest (30/04/03) se debe a que es el primer mes en que todos los activos de la cesta tienen media de 8 meses.

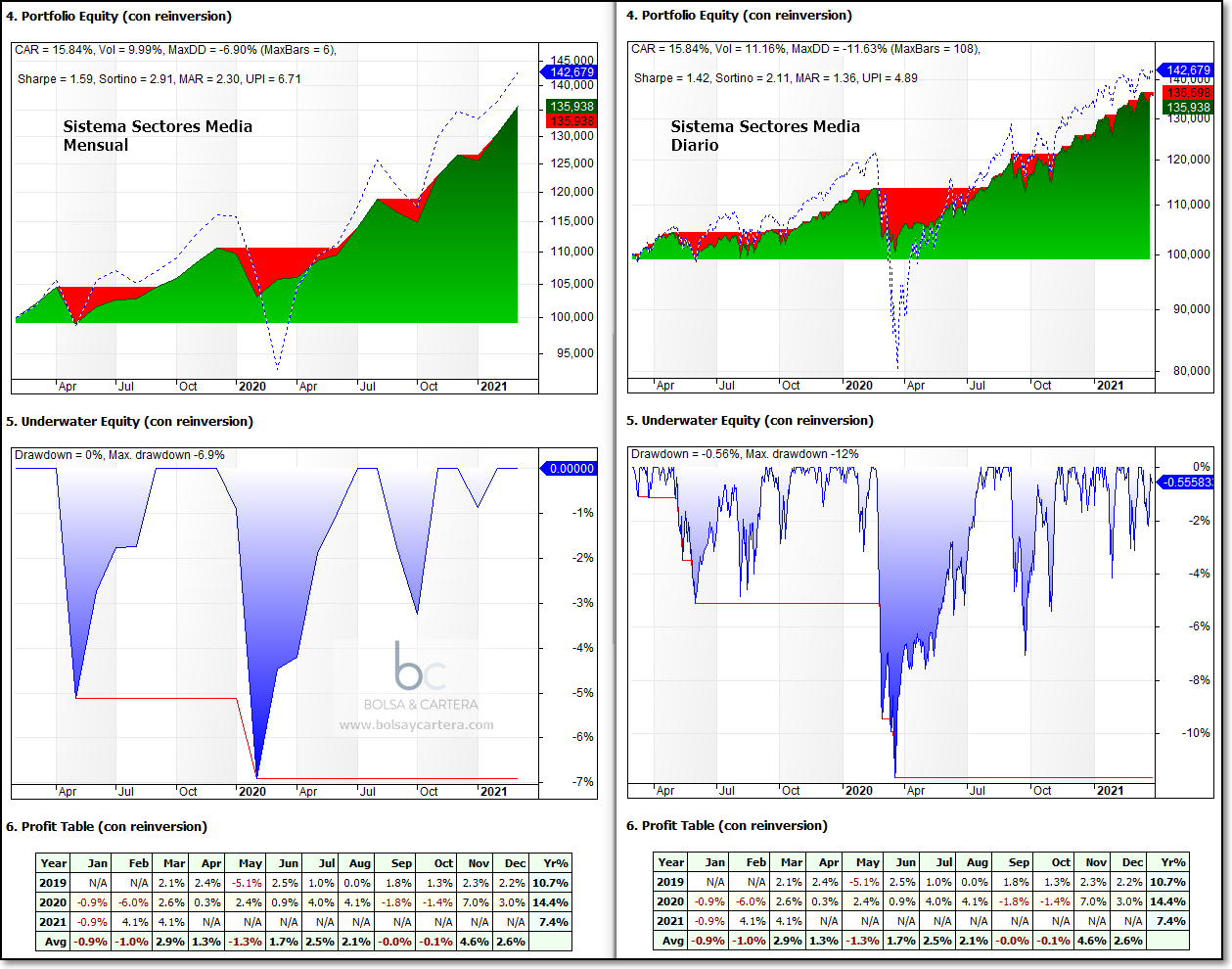

Estos son los resultados:

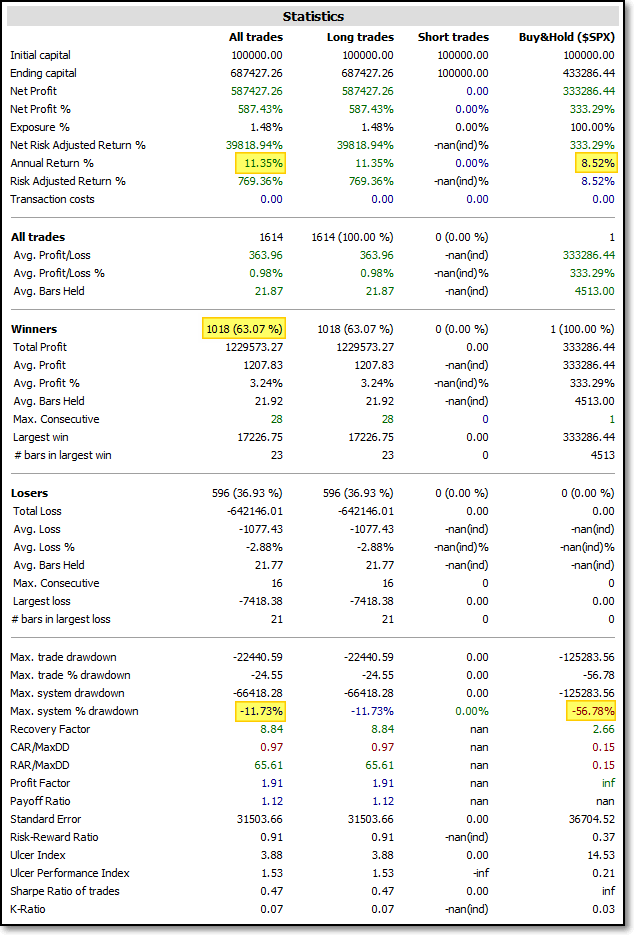

En mensual los resultados son incluso mejores que los indicados por Javier: el CAR pasa de un 9 a un 11% y el drawdown se mantiene en el 10%. Me parecen unos resultados muy buenos.

En diario, los resultados del backtest no se alejan mucho del mensual: El CAR se mantiene en el 11,35% (evidentemente) y el drawdown sube desde el 9,66 al 11,73% (nada grave).

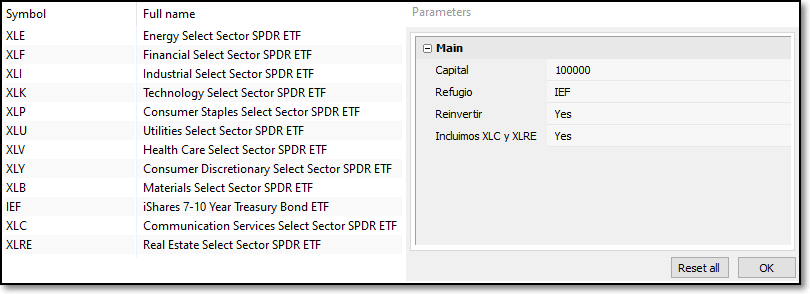

Veamos ahora como se comportaría incorporando los sectores más jóvenes, el XLC y el XLRE:

Añadimos en la Watch list a XLC y a XLRE y en parámetros le decimos «Yes» para que los tenga en cuenta. Ahora el backtest comienza el 28/02/19 que es cuando todos los activos disponen ya de media de 8 meses. Los resultados son:

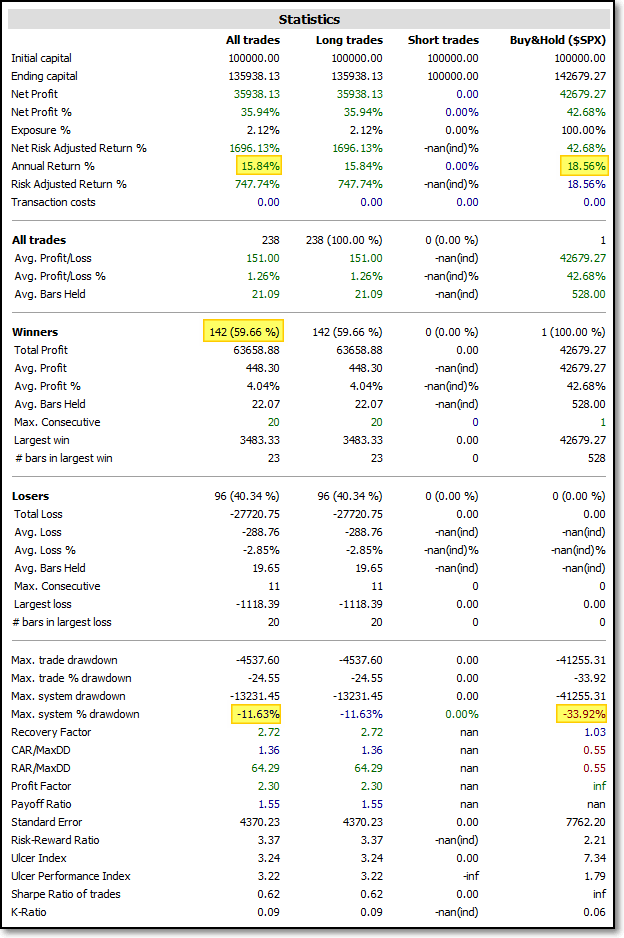

El sistema sigue comportándose muy bien. No consigue batir en rentabilidad al SP500 (15,84% frente al 18,56% del SP500), pero si en riesgo. En marzo del 2020 el sistema sólo cayó un 11,63% mientras que el SP500 se desplomó un 33,92%.

Podemos decir que la incorporación de estos dos sectores no altera las estadísticas del sistema.

Consideraciones finales

Me ha parecido un sistema robusto.

Le he aplicado el método BRAC y el periodo de la media sigue siendo válido en los últimos años.

He probado con otros activos refugio y el IEF es el que mejores resultados da (beneficio/riesgo).

La conclusión final sería que si tu operativa es tranquila y quieres obtener un rendimiento decente sin grandes sobresaltos, este podría ser tu sistema.

Saludos.

NOTA FINAL: Los usuarios de la zona premium pueden bajarse el código del sistema para amibroker desde la zona descargas.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

viernes, abril 2nd 2021en09:37

No entiendo pq el exposure te da tan bajo… es correcto???

Gracias

viernes, abril 2nd 2021en09:48

Hola David,

No me preocupa, es una estadística que no sigo y no se como la calcula amibroker.

El sistema está repasado y hace lo que le he dicho que haga, es decir, funciona bien y es correcto.

Saludos.

viernes, abril 2nd 2021en10:13

Hola Ramón

Me pregunto varias cosas..

Qué sistema ves mejor, este con medias móviles o y el «sistema sectores» con momentum del Blog?

Este sistema sería compatible con los sistemas que tenemos en el Blog?

Funcionaría con otro tipo de activos como materias primas o forex?

viernes, abril 2nd 2021en11:10

Hola Carlos,

Son dos filosofías distintas. Creo que la robustez de los sistemas es similar, por lo tanto la elección la debes basar en si quieres más rentabilidad o más tranquilidad, tu eliges.

No se si los sistemas son compatibles con el resto de la cartera, habría que ver su correlación y el efecto sobre la cartera. Lo mismo lo vemos para la cartera 2022. Veremos…

Respecto de la última pregunta, creo que no funcionaría con otros activos, o al menos violaríamos totalmente el sentido común del sistema. Este sistema no en más que el típico 60/40 con la particularidad que vamos variando los % entre la renta variable y la renta fija en función de los sectores que sean alcistas.

Saludos.

viernes, abril 2nd 2021en11:24

La verdad es que es ideal, por su sencillez y tranquilidad. Una revisión al final del mes y ya está. Sistema, Sistema y Sistema.

Genial. Gracias por las estadisticas.

viernes, abril 2nd 2021en12:24

Si Antonio, a mi también me gusta bastante 🙂

Saludos.

viernes, abril 2nd 2021en11:58

Como le comente a Javier, si en vez del IEF o liquidez, elegimos el que mejor comportamiento tenga entre AGG y TLT (por ejemplo con un criterio de ROC de 3 meses) se aumentará la rentabilidad del sistema, sin aumentar el DD.

Yo lo tengo así en mi operativa y aunque es verdad que ahora la renta fija no rinde, también es verdad que cuando todo cae, esta cae menos y a favor tiene que siempre estas invertido y no cuesta tanto remontar en recuperaciones como podría ser si se está en liquidez.

Ramón, si tienes tiempo pruébalo y nos lo comentas en una segunda parte.

Saludos

viernes, abril 2nd 2021en12:26

Hola José Miguel,

Ando super escaso de tiempo, pero me lo apunto. Ya veremos para cuando…

Saludos.

viernes, abril 2nd 2021en14:40

Buenas Ramón,

Buen análisis, se podría calcular de alguna manera si sería más efectivo en cuanto a rentabilidad el seguir este sistema o el de momentun de tu blog con ETFs Ucits o con CDS??

Saludos.

viernes, abril 2nd 2021en16:29

Seguro que se podría comprobar Aitor, pero no tengo datos para poder hacerlo. Lo siento.

Saludos.

domingo, abril 4th 2021en08:44

Hola Ramon, porqué tampoco coincide el ratio sharpe o UPI que se ve en la grafica con los datos de amibroker?

No se supone que debería coincidir? Entiendo que en la grafica que no reinvierte beneficios no, pero en la otra sí,no?

Alguna vez te ha coincidido esas métricas con las de amibroker?

Un saludo

domingo, abril 4th 2021en09:00

Hola NeoDani.

Tanto el ratio sharpe como el UPI se calculan restando al CAR un «% libre de riesgo». Este es variable en función de la economía del momento.

Amibroker les resta por defecto un 5 y un 5,4 respectivamente. Sin embargo en la equity yo he puesto ese valor a cero en las dos.

Lo hago porque no quiero que me influya ese valor en mis decisiones, así pues lo elimino.

Si pusiera los mismos valores que amibroker en ese % libre de riesgo, los valores coincidirían.

Saludos.