A raíz de una consulta privada que me hizo uno de los lectores del blog, he decidido hacer este artículo para explicar como cubrir la divisa en una cartera con el futuro o mediante cfds. Al menos cómo lo hacemos por aquí

A diferencia de lo que muchos inversores creen, cubrir divisa tiene un coste y no hablo sólo de las comisiones de compra/venta.

CFDs

En el caso de los CFDs el coste es principalmente de financiación. Cuando operamos una acción mediante un cfd, lo que hace nuestro broker es prestarnos el dinero de esa operación a cambio de cobrarnos un dinero por ese préstamo.

En el caso de Interactive Brokers, ahora mismo esa financiación anda entorno a un 2,7% anual, es decir, si compramos 100.000$ de Apple y los mantenemos durante un año, el broker nos cobraría 2.700$. Otro ejemplo sería que si Apple ha subido un 20% en ese año nuestro beneficio sería un 17,3%

Ese digamos sería el inconveniente de los CFDs, pero para mi tiene unas ventajas que superan al inconveniente.

1.- Una sería que el broker ya te presta el dinero en la divisa de la acción por lo que no hay comisión por cambio de divisa (ni para comprar ni para vender)

2.- El efecto divisa sólo le afecta al beneficio/pérdida de la operación. Si durante el periodo de la operación Apple ha ganado 10.000$, el broker depositará en nuestra cuenta 10.000$ menos las comisiones de financiación. Sobre ese depósito es sobre el que le afectará la divisa cuando lo queramos pasar a Euros.

3.- Los CFDs nos permiten apalancamiento. Esto, si se sabe manejar, es la mayor ventaja de los cfds. Apalancamiento quiere decir que a cambio del dinero prestado te piden una garantía. Esta suele variar entre el 10 y el 25% para acciones y etfs, o lo que es lo mismo, nos permiten operar entre 4 y 10 veces más de capital del que dispongamos.

Esto es fundamental en una cartera de sistemas, ya que para manejarlos tienes que disponer de bastante capital que en ocasiones no disponemos. Por eso considero que los CFDs son la mejor opción para operar la cartera del Blog.

FUTUROS

Otra de las opciones que hay para cubrir divisa (supongamos EURUSD) es comprar el mismo nominal de Futuros del EURUSD que de dólares tienes en cartera.

Ejemplo, tenemos 500.000$ en acciones USA en cartera y queremos cubrir divisa:

| Cartera | 500.000,00 | |||

| Futuro EURUSD | 1,2167 | |||

| Nominal de Futuros | ||||

| Futuro | Punto Valor | Nominal | Nº Futuros | Importe |

| EURUSD | 125.000,00 | 152.087,50 | 3 | 456.262,50 |

| Mini EURUSD | 62.500,00 | 76.043,75 | 0 | 0,00 |

| Micro EURUSD | 12.500,00 | 15.208,75 | 3 | 45.626,25 |

| TOTAL | 501.888,75 | |||

Como veis en la tabla, deberíamos comprar 3 futuros del EURUSD y 3 futuros micro del EURUSD.

Pero lo que muchos inversores no saben es que el EURUSD y el futuro del EURUSD no tienen la misma cotización diaria. Es muy similar, pero poco a poco se va distanciando fundamentalmente debido a los tipos de interés de Europa y de Estados Unidos (entre otros motivos). Veamos su variación en los últimos 6 años.

En azul tenemos el rendimiento del EURUSD y en naranja el futuro continuo ajustado del EURUSD (elijo el continuo ajustado para que tenga en cuenta los vencimientos trimestrales).

Mientras que el EURUSD subió un 10,7% el futuro cayó un 0,7% en esos seis años. Podemos estimar que cada año cubrir divisa con el futuro tiene un coste de (10,7+0,7)/6 ≈ 1,9%

Este coste tiene una diferencia de 0,8 puntos con respecto a los CFDs. Es más barato, pero no permite apalancamiento.

Para la cartera del Blog no me sirve, pero en el fondo GESTIÓN BOUTIQUE VI QUANT USA nos viene perfecto ya que allí, la CNMV apenas nos permite apalancamiento.

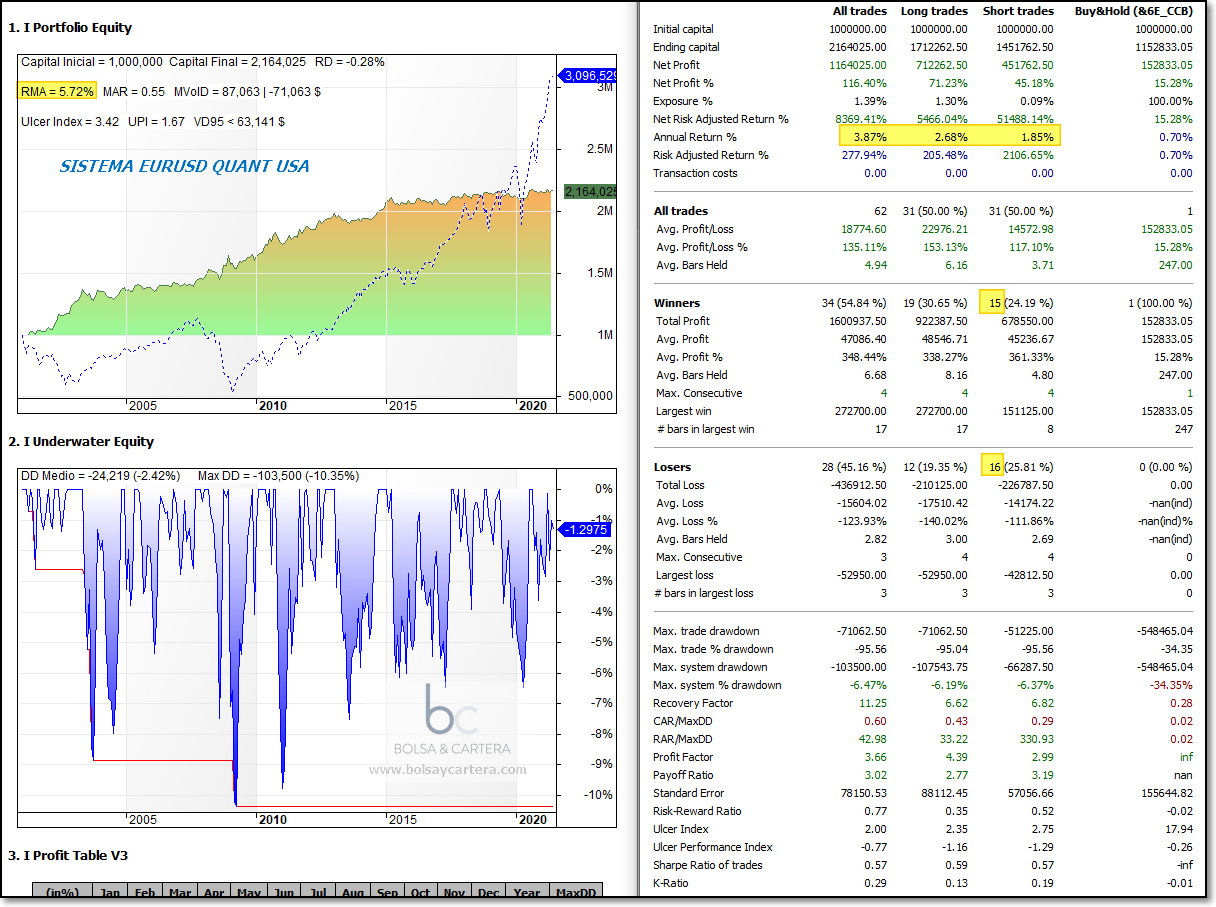

Hay formas de intentar mitigar esta pérdida del 1,9% anual. Se trataría de tener un buen sistema de trading sobre el EURUSD. No sólo se trata de recuperar esa pérdida sino que además hay que intentar no generar volatilidad. Nosotros disponemos de este en el fondo:

La forma sencilla de operarlo sería cubrirse cuando marca largos y no cubrirnos cuando marca cortos. Pero esto generaría mucha volatilidad que no queremos, así es que lo que hacemos es cubrirnos siempre: cuando marca largos nos cubrimos entorno a un 10∼20% en exceso y cuando marca cortos entorno a un 10∼20% en defecto. La intención es recuperar ese 1,9% con la menor volatilidad posible.

Imagino que cada uno tendrá su operativa, yo sólo me he limitado a contaros la nuestra y espero que os haya gustado.

Saludos y feliz fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

sábado, junio 5th 2021en12:01

Hola buenos dias,

Estupendo y didactico articulo.

No termno de enteder el último ejemplo, que creo usas en QUANT.¿Cuando te refires a 10-20% es de la valoración de la catera?

Muchas gracias por tus aclaraciones.

Un saludo

sábado, junio 5th 2021en16:59

Hola Elabuelomanyo.

Imagínate que en el fondo tenemos 500.000$.

Si el sistema del EURUSD marca largos, nos cubrimos con futuros del EURUSD por valor nominal de entre 550 y 600.ooo$

Si marca cortos nos cubrimos con futuros del EURUSD por valor nominal de entre 450 y 400.000$.

Saludos.

sábado, junio 5th 2021en22:55

Los tickers de los futuros EURUSD, Mini y Micro en Interactive Brokers?

domingo, junio 6th 2021en15:06

Normal: EUR

Mini: E7

Micro: M6E

domingo, junio 6th 2021en15:14

Hola:

Excelente artículo. Muchas gracias, Ramón.

¿Has hecho alguna vez la cobertura de tu cartera de USD poniéndote corto en el USDCHF? ¿Cómo verías esta estrategia?

Muchas gracias.

domingo, junio 6th 2021en17:04

Hola Eduardo,

No la he hecho nunca y mi opinión no es favorable.

Por muy correlacionados que estén esos pares divisa, la cobertura se debe hacer con largos del EURUSD. Lo que propones, desde mi punto de vista, sería especulación no cobertura, ya que los movimientos podrían ser distintos o en caso de ser iguales tener diferente amplitud, por lo que no sería efectiva la cobertura.

Saludos.