Se me ha ocurrido aplicar el sistema Asignación Adaptativa de Activos (AAA) a las acciones del SP500.

El sistema se basa en la teoría de la cartera ganadora del Premio Nobel de Markowitz (1952).

Quien no lo conozca o no haya oído hablar de él, debería leerse el siguiente artículo de TrendXplorer que lo explica muy bien: Matrix Iterations for Adaptive Asset Allocation

En palabras llanas os diré que lo que hace el sistema es asignar la cuantía a operar a cada uno de los activos de la cartera para obtener el mayor rendimiento con el mínimo riesgo posible (sin apalancamiento y sólo en el lado «largo»).

Supongamos que nuestra cartera la forman el SPY (renta variable) el TLT (bonos) y el GLD (oro). Pues cada mes, el sistema te dice el % de cada etf que debes operar para obtener la cartera que más rendimiento te puede dar con el menor riesgo posible. Lo hace en función del momentum, volatilidad y correlación.

Una vez explicado, os contaré que estoy trabajando en este sistema aplicado a las acciones del SP500.

El trabajo es muy lento. Cada idea que quiero probar, el ordenador tarda de 4 a 5 horas en hacer el backtest y eso que no utilizo acciones deslistadas, sólo los actuales componentes del SP500.

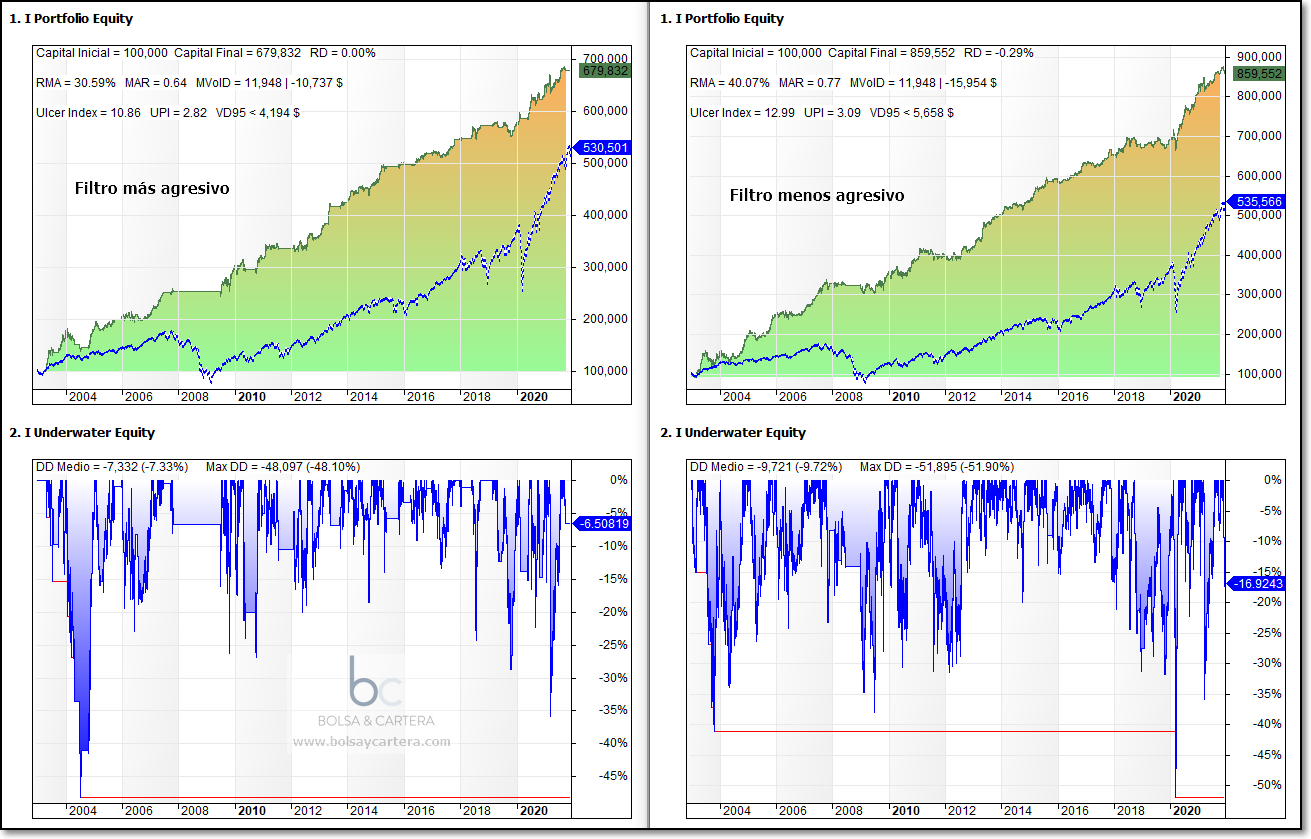

Sólo he hecho un par de pruebas, que ha sido añadirle al sistema un par de filtros de mercado, pero sin variar los valores de los parámetros que TrendXplorer comenta en el artículo. Los resultados son los siguientes:

Los resultados son sin comisiones y sin reinversión de beneficios.

Nada más ver la gráfica se deduce que el sistema es un diamante en bruto.

Obtener rentabilidades de un 30 o 40% de media al año sin apalancamiento es una barbaridad. Lo he probado en varios mercados y es bastante consistente, pero el mejor es el SP500 (dentro de los que puedo probar, ya que manejar mas de 500 acciones acabaría con mi ordenador 😅 )

Lo que menos me gusta personalmente son los altos drawdown y volatilidad.

A ver si consigo pulir este diamante y operarlo. Desde luego va a llevar mucho tiempo.

Saludos y feliz domingo!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

domingo, diciembre 12th 2021en12:52

Felicidades por el nuevo sistema, si logras reducir el drawdown, las rentabilidades son extraordinarias,

un saludo,

Jordi

lunes, diciembre 13th 2021en07:02

Gracias Jordi, a ver si lo conseguimos.

Saludos.

domingo, diciembre 12th 2021en15:59

Hola Ramón, no deberias tener en cuenta las acciones deslistadas para no caer en el sesgo de supervivencia? Supongo que antes de operarlo lo harías de esa forma no? Saludos

lunes, diciembre 13th 2021en07:05

Si Diego, siempre me gusta tenerlas en cuenta. El problema es que consumen muchos recursos y el backtest se iría a 12 h.

Pero por supuesto, que si le saco punta al sistema lo probaré con acciones deslistadas antes de operarlo.

Saludos.

sábado, diciembre 18th 2021en19:27

Yo lo he incorporado este mes a mi sistema, pero para un listado de 14 etfs. La verdad que los resultados del backtesting diario de estos últimos 20 años es una rentabilidad anualizada del +14,35% con un DD del -14,50% algo verdaderamente difícil de conseguir en diario aunque se opere a cierre de mes. Saludos

domingo, diciembre 19th 2021en09:15

Buenos días José Miguel,

Algún o algunos cambios habrás incorporado al sistema para que te de esos resultados.

Saludos.

domingo, diciembre 19th 2021en20:02

Si, los porcentajes los he ajustado a valores de 0%, 25%, 50%, 75% y 100% y la liquidez que pueda surgir a Renta fija (TLT o AGG)

Saludos

lunes, diciembre 20th 2021en06:53

Lo probaré José Miguel, gracias.

Saludos.

martes, diciembre 28th 2021en20:45

Has probado la Asignación Adaptativa de Activos para el sistema Dorado?

Por ver si repartiendo el capital en más de un ETF, mejora el rendimiento o reduce el drawdown.

Un saludo.

miércoles, diciembre 29th 2021en11:17

Si Vicente lo he probado.

Los mejores resultados los da con la cesta del AAA. Con la del Dorado o con la del VAA da peores resultados.

Saludos.