Cada vez que veía el indicador de la Distancia a la Media y este empezaba a elevarse me daba sensación de peligro en el mercado, pero no conseguía sacarle provecho… hasta ahora.

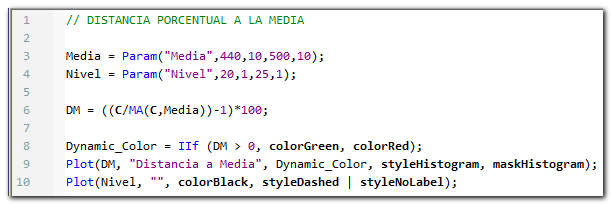

El indicador de la distancia a la media es muy simple. Se trata de restar el cierre a su media y esa distancia convertirla en porcentaje para que el valor no dependa del precio.

El código para Amibroker es el siguiente:

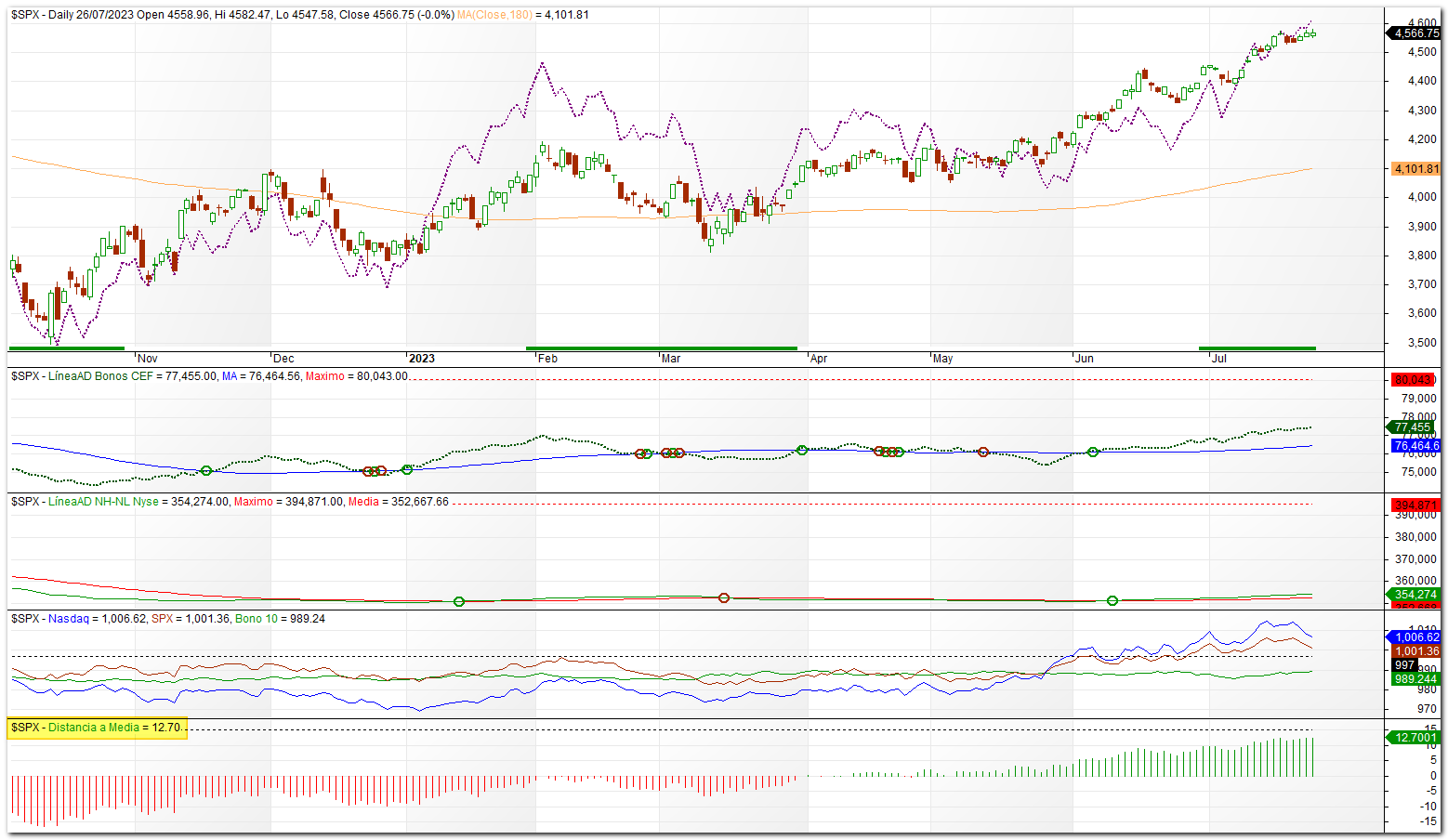

Y su representación gráfica es la siguiente:

Pues bien, no conseguía sacarle provecho porque lo que buscaba era cubrirme cuando me avisara del peligro.

Esta vez lo que he probado es lo siguiente: Cuando la distancia a la media supera un determinado valor a final de mes, al mes siguiente no opero renta variable.

Esto tan simple tiene varias ventajas:

- Estás menos tiempo en el mercado y eso implica menos riesgo.

- Cuando estás en el mercado y la renta variable sigue subiendo fastidia, pero hay que tener paciencia ya que cuando el mercado corrija es fácil que en dos o tres sesiones pierda lo ganado en los meses previos.

Esto que os he contado, que tiene sentido común, no debería valeros sólo por que os lo diga yo (o cualquiera), deberías comprobarlo. Yo lo he hecho aplicándolo a dos buenos sistemas míos. Vamos a ver los resultados:

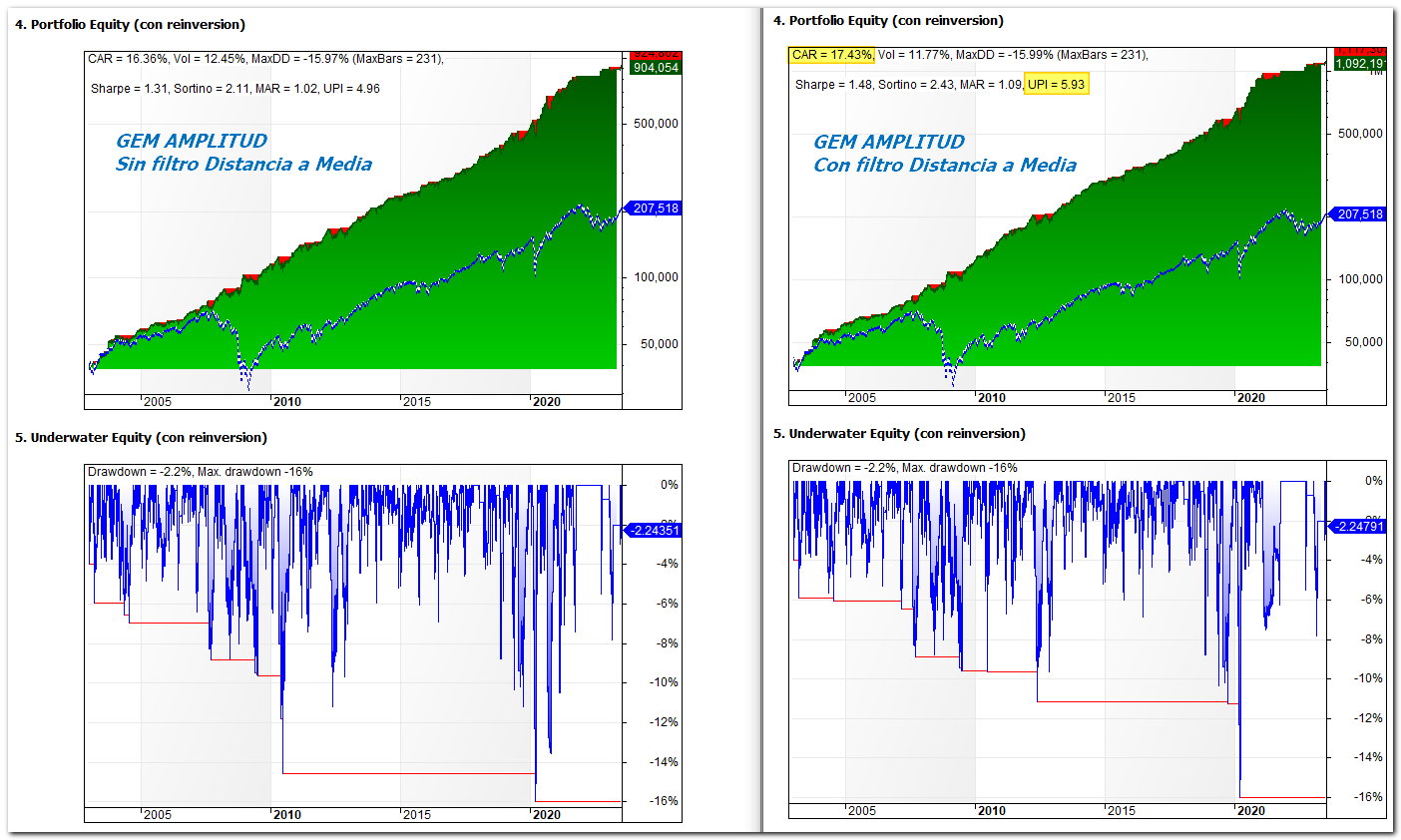

Sistema GEM Amplitud

En esta ocasión, aún estando menos tiempo en el mercado, conseguimos algo más de rentabilidad, pero sobre todo mejoramos el UPI un 20%. Genial!!!!

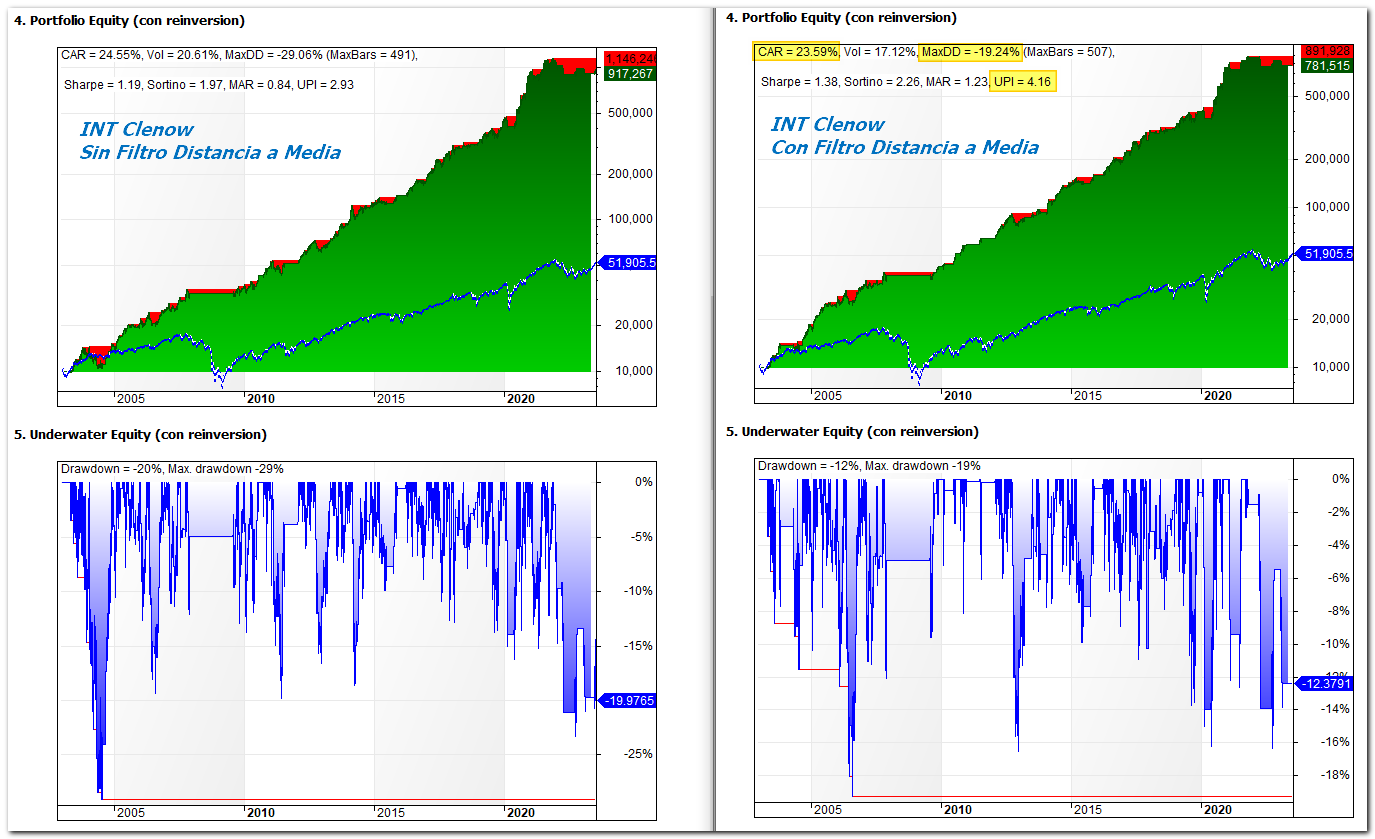

Sistema INT Clenow

En esta ocasión operamos mucho menos y perdemos algo de rentabilidad, pero la mejora beneficio/riesgo es tremenda. El UPI sube un 42% y el máximo drawdown cae un 32%.

Estos resultados demuestran que la Distancia a la Media puede ser de gran ayuda y un buen punto de partida para seguir trabajando.

Se admiten comentarios 😀

Saludos!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos encontrados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor no profesional (CAF).

jueves, julio 27th 2023en11:50

Buen aporte!

Así de un primer vistazo no se me ocurre como aplicarlo a estrategias de largo plazo más allá de que marque momentos puntuales de cobertura.

Saludos

jueves, julio 27th 2023en11:52

En cualquier caso, tus ideas siempre sirven para darle una vuelta a las estrategias

Gracias!

jueves, julio 27th 2023en17:21

Con gente como tu da gusto compartirlas.

Gracias a ti.

Saludos.

jueves, julio 27th 2023en12:10

Hola,

Siendo un filtro de mercado, se podría aplicar a cualquier estrategia sistemática, ya sea un sistema rotacional u otra estrategia cuantitativa. Si la desviación a la media está por encima del valor fijado, o no se opera o se opera un activo defensivo determinado por el sistema.

Saludos.

jueves, julio 27th 2023en17:23

Gracias Alex,

La idea la veo más bien para sistemas de largo, pero que rebalanceen posiciones. A los tipo momentum les va bien, a los tendenciales creo que menos bien.

Saludos.

jueves, julio 27th 2023en12:06

Buenos días,

Me parece una mejora muy relevante. Cualquier ayuda para bajar la volatilidad es fundamental si queremos mantenernos firmes en estrategias a la largo plazo. Y, en este caso, se consigue sin apenas pérdida de rentabilidad, por lo que es una ventaja muy sustancial.

Saludos.

jueves, julio 27th 2023en17:26

Gracias JuanV

Así es, menos exposición al mercado, menos riesgo, menos volatilidad, mismo rendimiento. Poco más se puede pedir siendo realista.

Gracias por comentar.

Saludos.