Llevo varias semanas trabajando en el sistema ZScore y ya lo tengo listo. La semana pasada os hablé del indicador base para este sistema. Esta semana os contaré los detalles del sistema y como lo vamos a utilizar en la cartera del blog.

Sistema ZScore

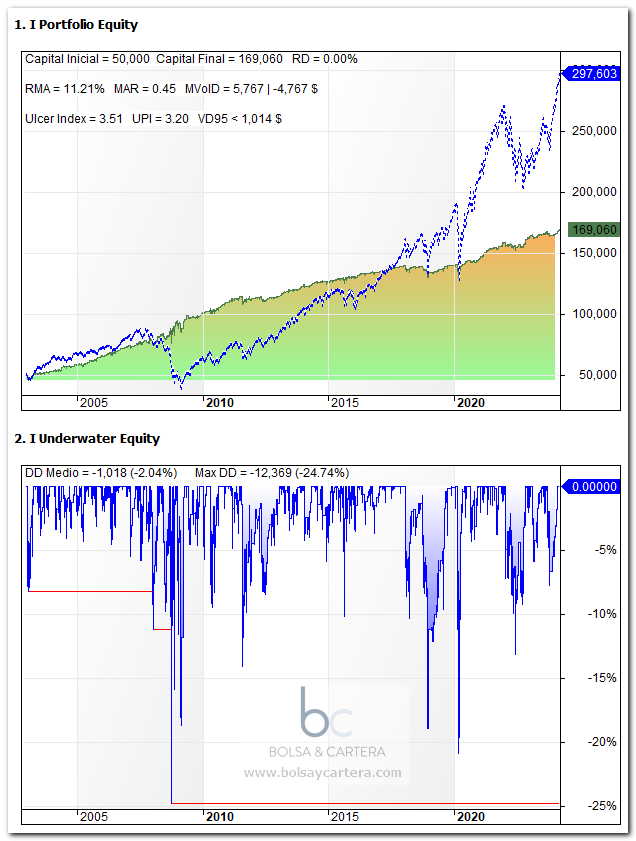

El sistema ZScore compra al cierre el activo que entra en sobreventa y vende al cierre cuando el activo cierra por encima de su máximo de ayer. Así de simple.

A continuación os pongo la curva de capital aplicada sobre el SPY, con comisiones pero sin reinversión de beneficios:

Las cosas que me gustaron para seguir trabajando en el sistema fueron su alto UPI (3,20) y la constancia de la curva de capital.

Sin embargo, no me terminaba de gustar el rendimiento tan justito (RMA del 11%) y la relación del drawdown con ese rendimiento (muy bajita, MAR de 0,45).

Estuve trabajando es estos aspectos y finalmente encontré la forma de solucionarlo:

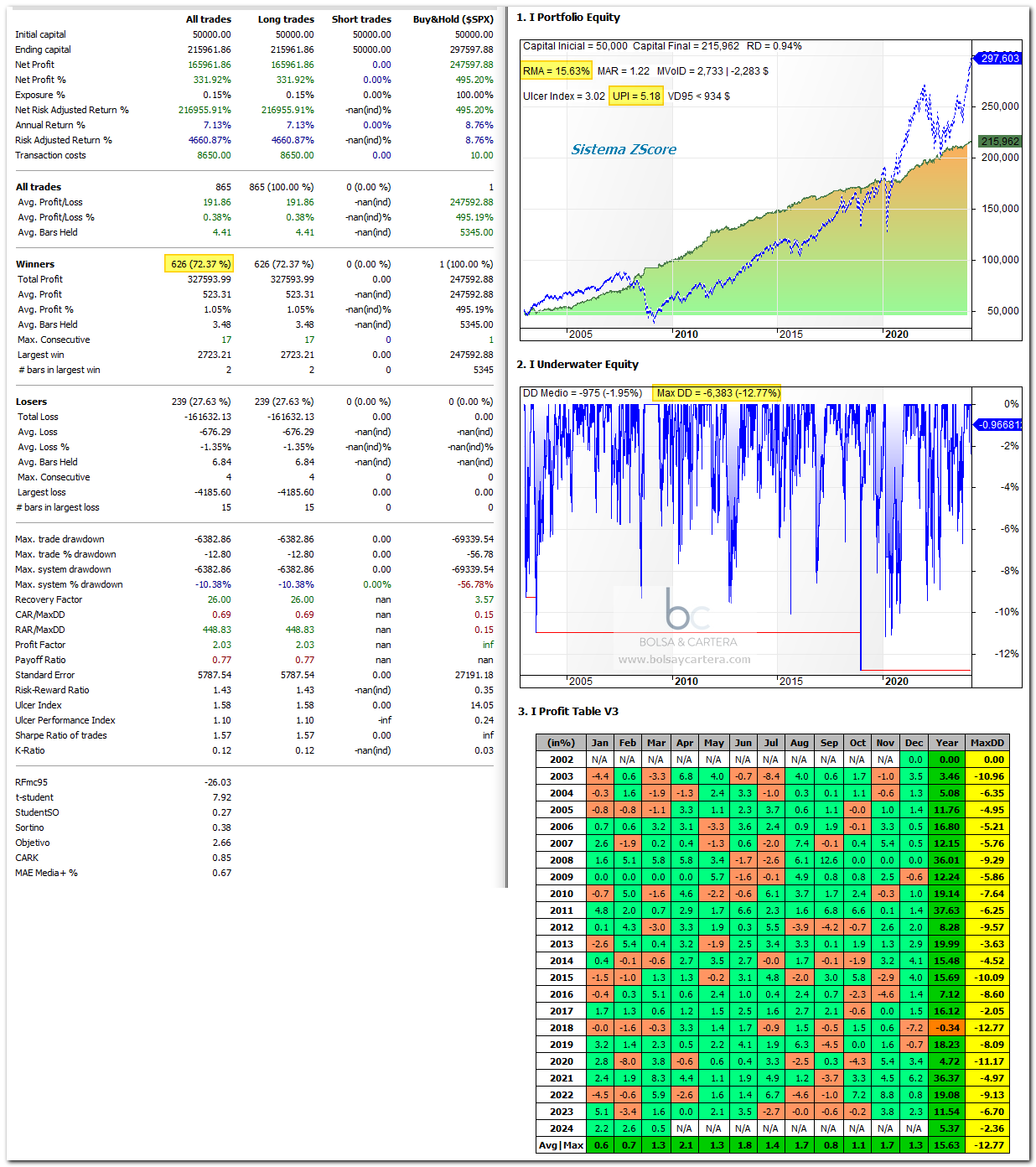

- Si incrementábamos la cesta de activos se hacían más operaciones y aumentaba el rendimiento.

- Si nos fijamos en el gráfico de drawdowns estos se producían cuando el mercado estaba muy nervioso

Así pues, la solución del primer punto pasa por operar el sistema con dos activos altamente conocidos, el SPY (etf del SP500) y el TLT (etf de bonos de largo plazo). Raramente coinciden en un mismo día la entrada de los dos activos, pero para estos casos siempre elegiremos el SPY

Y para solucionar el segundo no me quedo más remedio que poner un filtro de volatilidad al mercado.

Teniendo en cuenta estos dos aspectos, las estadísticas del sistema quedan así:

Ahora si tenemos un sistema para operar. Tenemos un rendimiento aceptable (RMA del 15%), un bajo drawdown (13%), un buen porcentaje de aciertos (72%), pero sobre todo tenemos una excelente relación Beneficio/Riesgo (el UPI ha subido a más de 5).

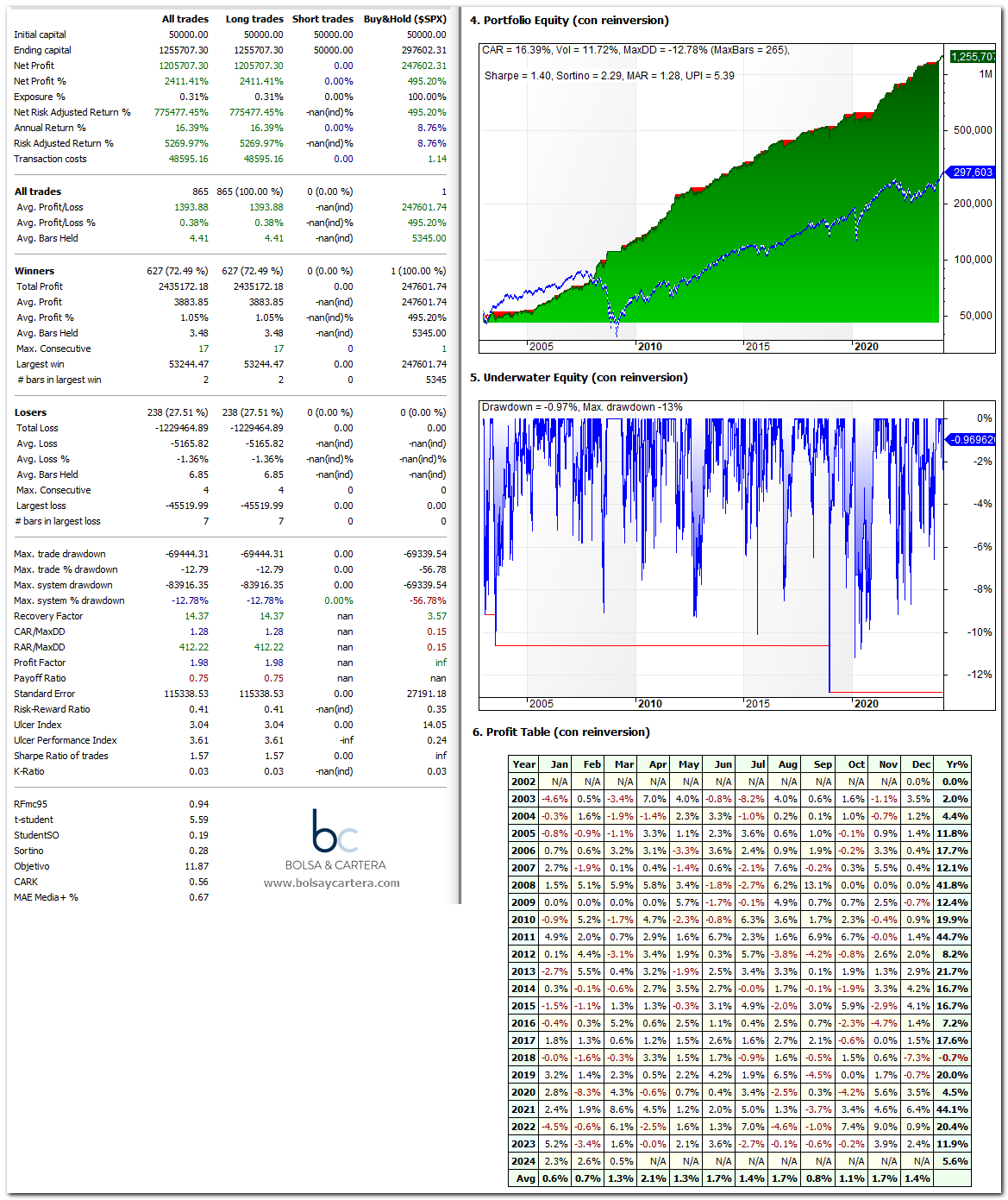

Para saber si el sistema bate al SP500, tendremos que compararlo en las mismas condiciones, es decir, reinvirtiendo beneficios:

Aquí podemos ver como el sistema (verde) bate claramente al SP500 (línea azul) (CAR del 16% frente al 9%) con una cuarta parte de drawdown (13% frente al 57%). Simplemente espectacular.

Pero me aparece un dilema…

El Dilema

Parece mentira, pero tener tantos sistemas buenos crea dilemas y el mío es el siguiente.

No quiero apalancar más la cartera (con la experiencia y los años cada vez quiero menos riesgos) con lo cual me toca sustituir un sistema por otro.

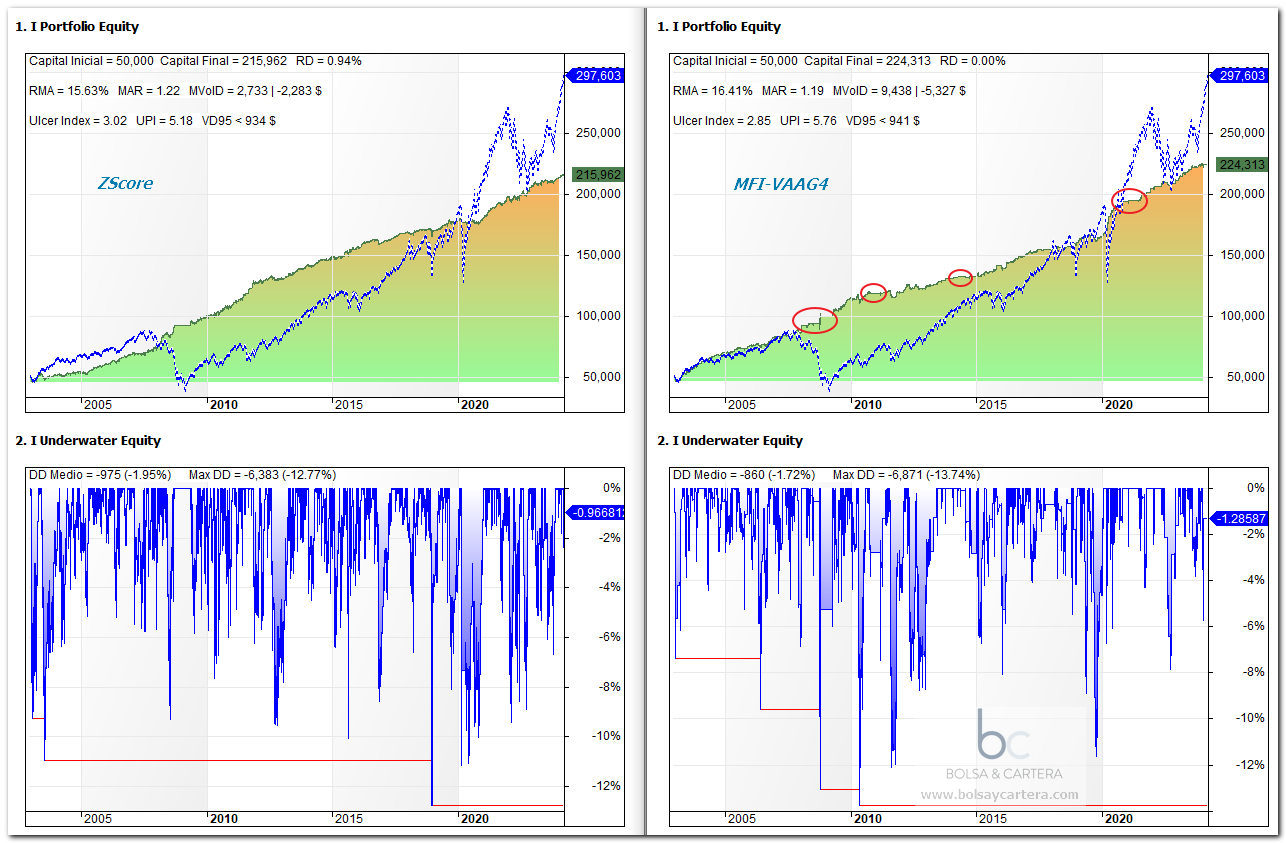

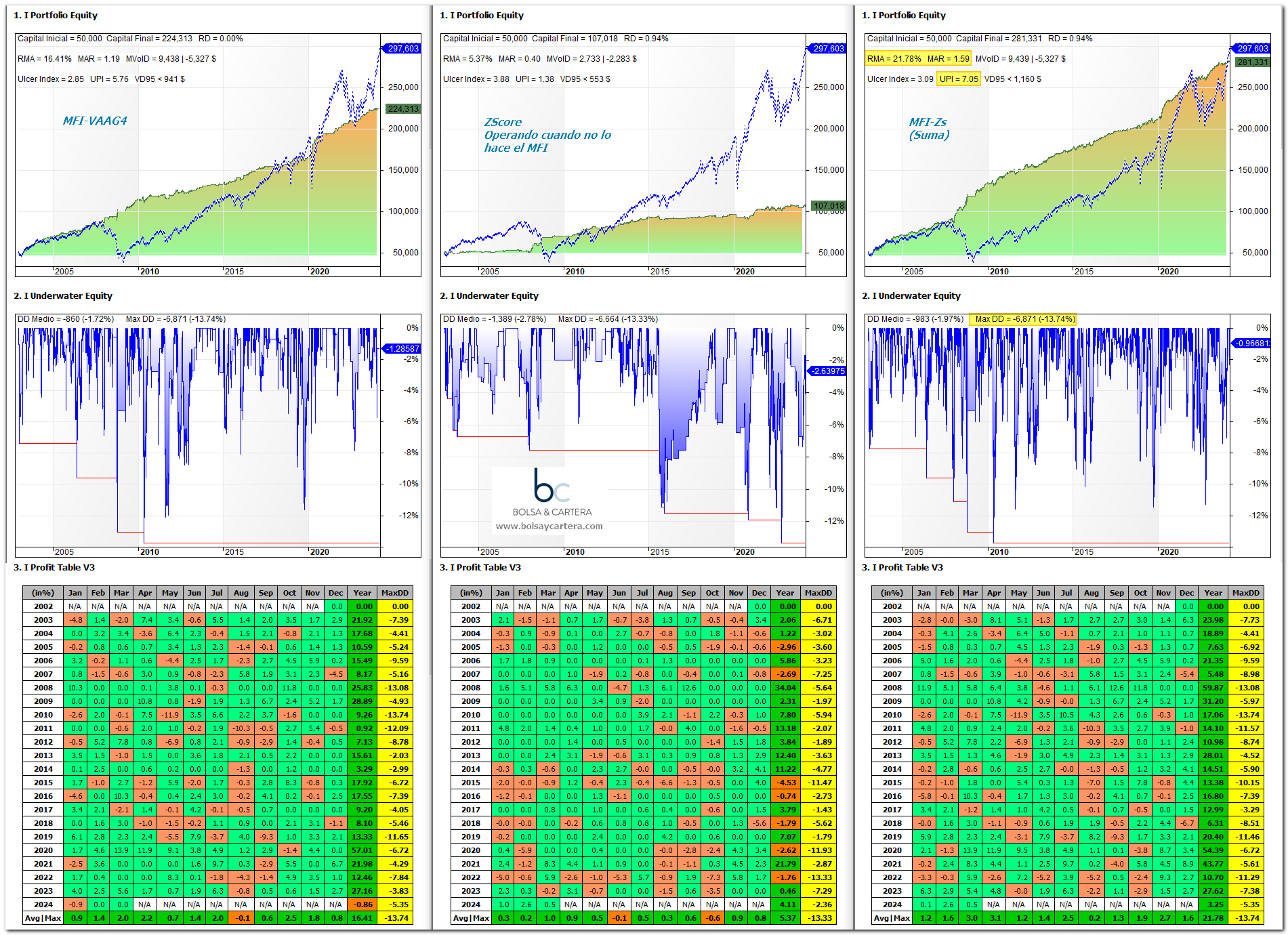

El más parecido que tenemos a este, es el MFI VAAG4:

En la imagen superior tenéis los dos sistemas comparados. Las estadísticas de ambos son excelentes por lo que desprenderse de uno me resulta muy difícil. Tanto que he intentado buscar una solución para no hacerlo.

Si os fijáis en la imagen, el sistema MFI tiene un filtro de mercado que le obliga a no operar en numerosas ocasiones. Son las partes planas de su equity (he resaltado algunas con elipses rojas, pero si ampliáramos la imagen son muchas más).

Por lo tanto, se me ha ocurrido que la solución podría ser operar el sistema MFI y, cuando este no opere, usar el ZScore.

Para comprobar si es una buena idea o no, he programado los códigos para que lo hagan así. El resultado es el siguiente:

De la imagen se desprende que la idea es buena. Mejoramos el beneficio (RMA sube a casi 22%) y la relación beneficio/riesgo (UPI sube a 7) y el máximo drawdown se mantiene.

Conclusión

La solución encontrada creo que es lo suficientemente buena como para adoptar cambios en la Cartera 2024. A partir del lunes adoptaremos esta solución en la cartera del blog: sustituiremos el sistema MFI-VAAG4 por la combinación de estos dos y que llamaremos Sistema MFI-Zs.

Saludos y buen fin de semana!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium . ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos encontrados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor no profesional (CAF).

sábado, marzo 23rd 2024en19:36

La combinación de los 2 sistemas parece muy acertada, además con un drawdown muy controlado y del que se sale en muy pocos meses.

domingo, marzo 24th 2024en08:04

Si Vicente, eso precisamente es lo que hace que el UPI sea tan elevado.

Saludos.

domingo, marzo 24th 2024en00:12

Hola Ramón, podrias dar las alertas de los 2 sistemas por separado para quien quiera operar ambos a la vez? A mi personalmente me gustaría operar los dos. Muchas gracias y saludos

domingo, marzo 24th 2024en08:05

De acuerdo Diego, pondré los dos.

Saludos.