Creo que he encontrado el sistema rotacional que cumple con lo que busco. Tranquilidad en la operativa, buen rendimiento, bajo drawdown, buen porcentaje de aciertos, sencillo, con pocos parámetros… como diría Howard Bandy, cumple mi función objetivo.

Como sabéis, todo sistema que se desvela acaba por no funcionar, por lo tanto, el que espere que le cuente al detalle como funciona el sistema puede dejar de leer.

Lo que si voy a hacer es contaros en que se basa y los resultados que arroja.

Se trata de un sistema rotacional, en el que una vez al mes, el último día, comprueba que ETF esta más fuerte y más tranquilo entre el VTI y el TLT.

Efectivamente sólo opera el etf VTI (acciones) y el etf TLT (Bonos). Entra largo en uno de los dos en función del rendimiento y la volatilidad que van teniendo en los últimos meses (a mayor rendimiento mayor puntuación y a menor volatilidad mayor puntuación).

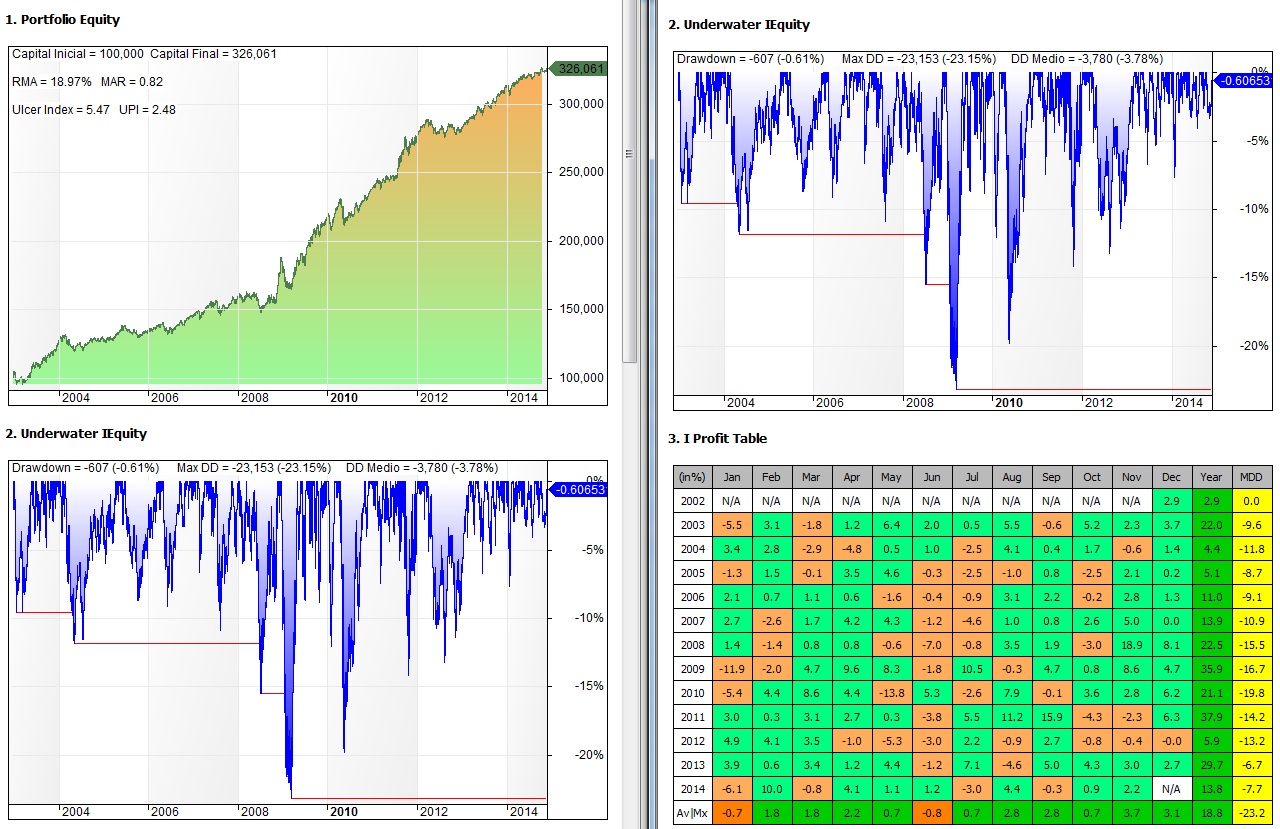

Para elegir los parámetros con los que operar el sistema (sólo tiene dos) podríamos utilizar el método BRAC o el Walk Forward.

Como yo ya he realizado las pruebas, os adelanto que me ha encantado y voy a utilizar el Walk Forward, pero antes os voy a enseñar la curva con los parámetros del BRAC.

Estos ETFs empezaron a cotizar sobre el 2.002, por lo que el periodo del backtest es desde 2003. Sin reinvertir beneficios ni aplicar comisiones.

Los resultados son muy, muy buenos. En casi 12 años, solo a realizado 28 operaciones, 21 de ellas ganadoras. Pero lo que quiero enseñaros es el backtest del Walk Forward, que es como lo voy a operar.

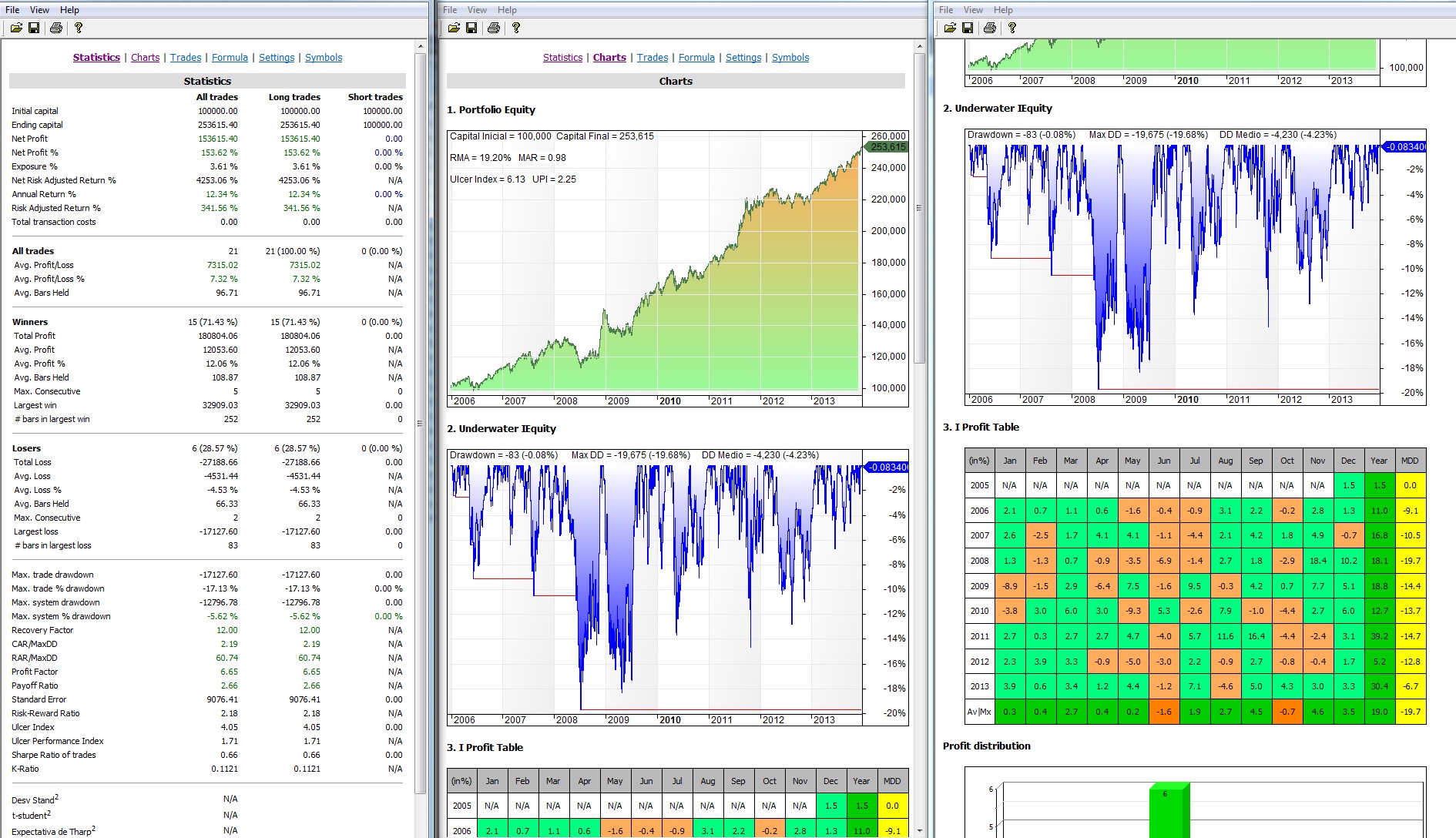

En otros artículos ya os he hablado del Walk Forward. Es una técnica que optimiza las variables en un periodo y con esas variables analiza otro periodo que el sistema nunca ha visto. Si repetimos el proceso y vamos uniendo las curvas de capital de los periodos que nunca ha visto el sistema obtendremos la curva de capital «Out of Sample». Creo que es una de las formas más aproximadas que existen a operar en real.

El problema que tenemos es que consumimos los tres primeros años en hacer la primera prueba, por lo que la curva de capital «Out of Sample» que veréis a continuación comienza en 2.006. El Walk Forward finaliza en 2.013, dándonos los parámetros que debemos aplicar en 2.014.

Curva «Out of Sample»

Que cada uno opine lo que estime, pero esta curva, para ser «Out of Sample» es muy buena.

Que conste que he hecho todo lo posible para no sobreoptimizar el sistema. He seguido todos los pasos del libro que me recomendó mi amigo Rafa. «Building Winning Algorithmic Trading Systems» de Kevin Davey, y que a su vez os recomiendo yo.

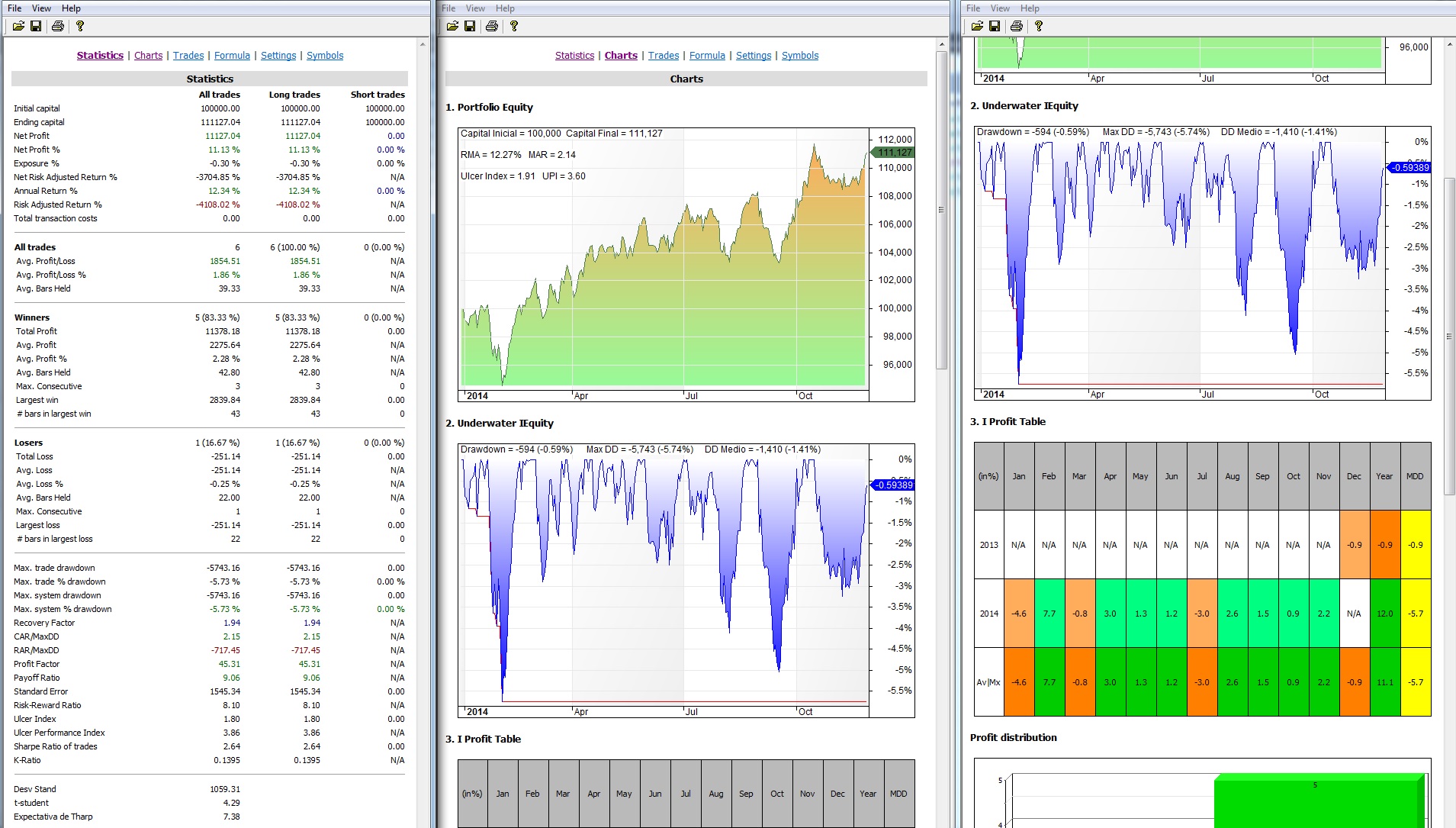

Pero todavía queda la última prueba. Con las variables que nos ha dado el walk forward para 2.014, vamos a comprobar que rendimiento hubiéramos tenido en lo que va de año.

Pues si hubiésemos empezado a operar el sistema este año, llevaríamos un 12% de rentabilidad y hubiéramos sufrido un drawdown máximo que no hubiese llegado al 6%.

Espero que os haya gustado el sistema. Por mi parte, deciros que empezaré a operarlo el próximo lunes.

Saludos.

viernes, noviembre 28th 2014en02:02

Gran artículo Ramón. Interesantísimo sistema, entre otras cosas por, como comentas, la tranquilidad en la operativa y el bajo número de trades.

Impartirás curso en un futuro?

gracias y saludos Ramón!

viernes, noviembre 28th 2014en17:42

Hola akilesbnc.

Estoy muy contento con el sistema, pero le falta la última prueba. Vamos a darle un tiempo de ejecución en real y si demuestra ser válido podría incorporarlo a los cursos, si.

Saludos.

viernes, diciembre 5th 2014en12:58

Gracias por la recomendación del libro de Davey. Lo apunto a la lista de los pendientes de leer.

Los programas del libro son de Tradestation, verdad?

viernes, diciembre 5th 2014en18:46

En efecto Duk2.

Saludos.