Hoy quería comentaros que tan importante es tener un buen sistema como dimensionar la posición de la entrada. Personalmente prefiero sistemas cuya relación rentabilidad/riesgo sea lo más alta posible, antes que mirar sólo su rentabilidad.

Por norma general, si tenemos un buen sistema, esto se consigue con un buen dimensionamiento de la posición.

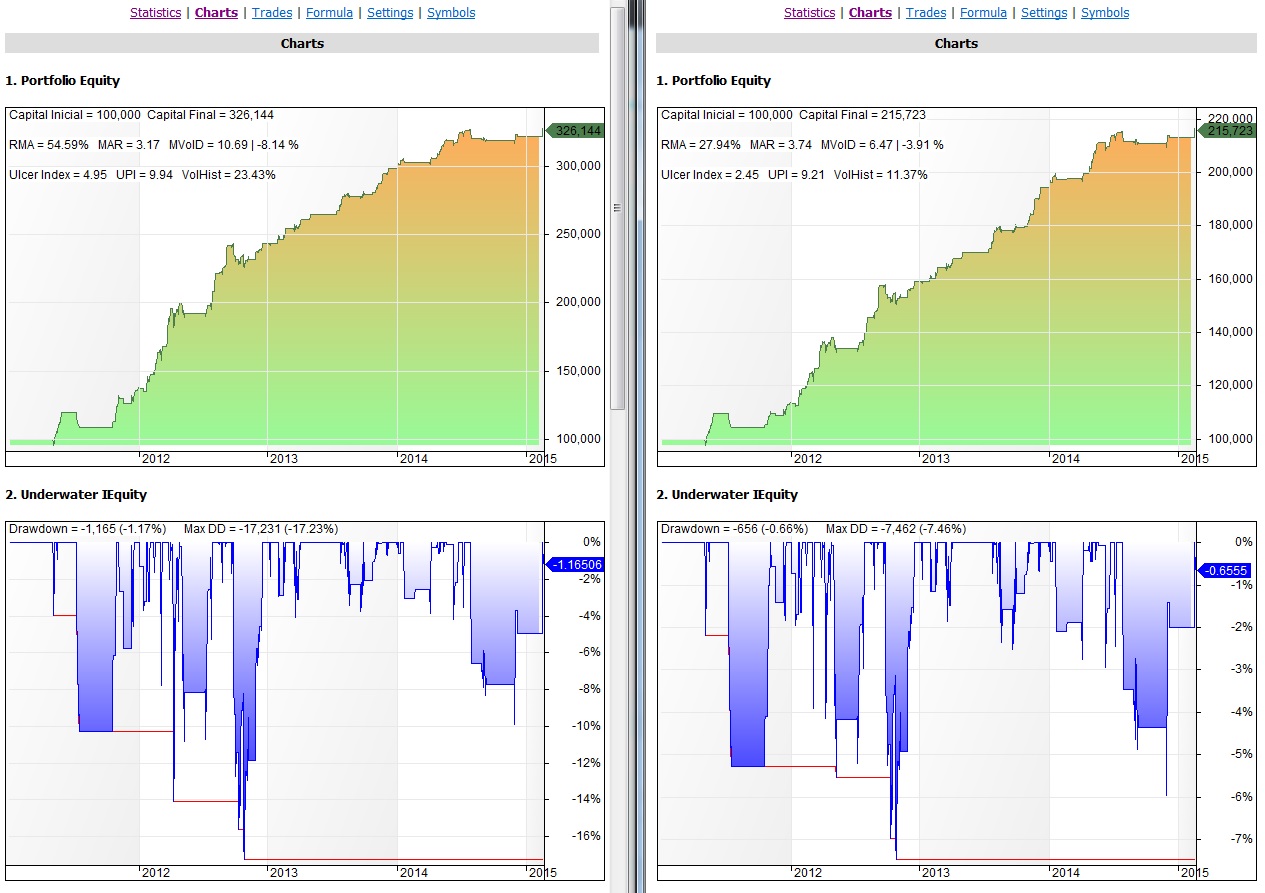

En su día, de pasada, ya lo vimos con el sistema SVXY. A continuación tenéis dos curvas de capital del sistema SVXY.

A la izquierda tenemos la curva invirtiendo en cada posición el capital inicial (100.000$).

A la derecha tenemos la curva y las estadísticas de invertir en cada operación la cantidad necesaria para tener una volatilidad diaria de 2.100$ (nunca llegamos a pasar de los 100.000$ por operación).

En esta ocasión, no conseguimos mejorar el UPI inicial, pero si el MAR. Y la reducción de volatilidad es considerable. Si quieres operar tranquilo, esta solución no es desdeñable.

Pero hoy os voy a contar otra idea que me dijo mi amigo Rafa. Se trata de dimensionar la posición, en sistemas rotacionales, en función de lo que el precio se despegue de una media.

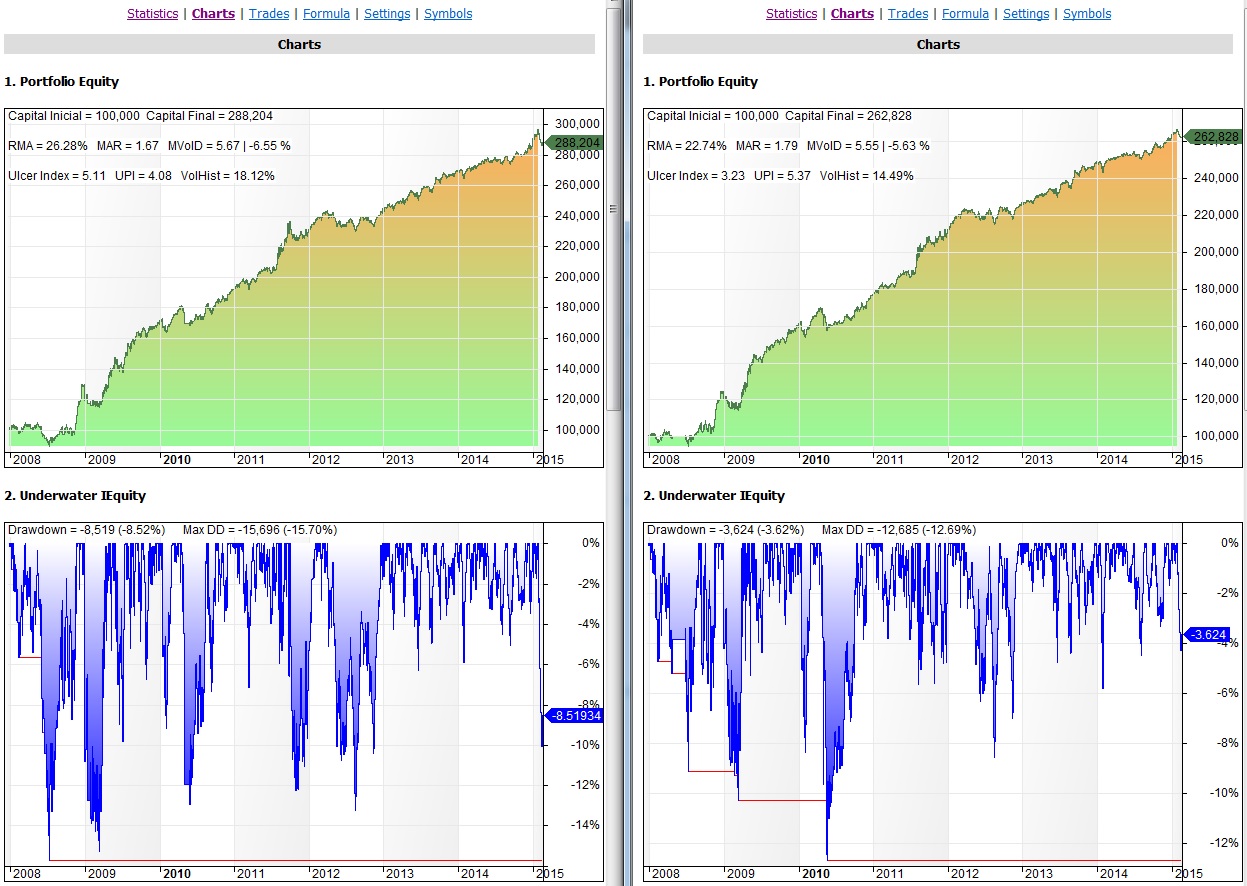

Particularizando en el caso, he cogido el sistema IAEMar y la media de 200 días (que la siguen muchos operadores).

El proceso que he seguido para dimensionar la posición ha sido:

- Mido la distancia que ha habido del precio a la media durante todos los días en los últimos 11 meses.

- Las ordeno de cero a 100, siendo cero la distancia más corta y 100 la más larga.

- Si la distancia actual es inferior o igual al 90 % de las distancias, utilizo todo el capital inicial en la operación. Si es superior utilizo sólo el 50 % del capital en la operación.

La idea es de sentido común, pues si el precio se despega mucho de su media, lo lógico es que vuelva a ella (por eso es una media), es decir, que se avecine una corrección y por lo tanto nos interesa invertir menos capital.

El resultado es el siguiente. A la izquierda operando con todo el capital. A la derecha dimensionando la posición.

Como podéis ver, en este caso mejora MAR, UI, UPI y VolHist. Una gran idea para operar más tranquilo.

Por último, comentaros que hoy da entrada el sistema SVXY, por lo que en la apertura del mercado compraré 938 cfds del mismo.

Saludos.

viernes, febrero 27th 2015en12:17

Interesante Ramon. Otra alternativa para dimensionar.

Saludos.

viernes, febrero 27th 2015en17:09

Otra alternativa y concepto interesantes, desde luego. Gracias Ramón.

Saludos

viernes, febrero 27th 2015en17:51

Claro, claro, muy interesante!

Ese es el problema que he tenido con TLT, recientemente y en septiembre con ILF.

Y ese problema se podría mitigar, en parte, controlando la dimensión en la posición en función de la distancia a la media.

Interesantísimo, muchas gracias.

sábado, febrero 28th 2015en11:21

Me alegro de que os guste y sea útil!!

sábado, febrero 28th 2015en18:03

Voy a cambiar VNQ y TLT (asumo las perdidas originadas) por los ETF del DAX y el Eurostoxx50, que lo estan haciendo muy bien.

De esta manera tendre 3 etf europeos abiertos dentro de la rotacion mensual.

domingo, marzo 1st 2015en10:21

Suerte jmrcalin!!!

¿Lo haces siguiendo algún sistema?

domingo, marzo 1st 2015en12:48

Esta basado en el sistema de inercia alcista del ultimo libro de J.Alfayate, pero con una composición actual de diferentes ETF a los que el utiliza y eligiendo mensualmente los 3 con mayor inercia alcista.

El mes pasado tenia VNQ,TLT y A500. Para este mes se mantiene A500 y entra DAX y MSE (todos de la zona euro).

En total el sistema emplea estos 19 etf:

A500.MI;Amundi ETF S&P 500

DAX.PA; Lyxor ETF Dax

MSE.PA; Lyxor ETF DJ Euro Stoxx50

QQQ;PowerShares QQQ Trust Series 1

IEV;iShares Europe ETF

EEM;iShares MSCI Emerging Markets ETF

FM;iShares MSCI Frontier 100 ETF

VB;Vanguard Small-Cap ETF

VO;Vanguard Mid-Cap ETF

VPL;Vanguard FTSE Pacific ETF

ILF;iShares Latin America 40 ETF

VNQ;Vanguard REIT ETF

RWX;SPDR DJ International Real Estate ETF

SH;ProShares Short S&P500

TBT;ProShares UltraShort Lehman 20+ Year Treasury

TLT;iShares 20+ Year Treasury Bond ETF

DBC;PowerShares DB Commodity Index Tracking Fund

GLD;SPDR Gold Trust

FXI;iShares China Large-Cap ETF

domingo, marzo 1st 2015en22:00

Gracias por la respuesta.

Saludos

lunes, marzo 2nd 2015en10:33

Ramon si puedes y lo encuentras interesante, mira de aplicar tu sistema FAAMar a la lista de 19 etfs que te comento, a ver que resultados te salen.

A mi el sistema de inercia alcista, eligiendo 3 valores mensuales, desde 01/01/2003 hasta el 31/12/2014 para un capital inicial de 100.000, me da una rentabilidad media anual cercana al 17% con un maximo Drawdown cercano al -18%.

Ya me diras si lo encuentras interesante

lunes, marzo 2nd 2015en11:22

Gracias por la idea, pero mi proveedor de datos no tiene acciones o etfs europeos, solo USA.

Por eso me centro en el mercado americano.

Saludos.