El pasado 5 de octubre entré corto con dos futuros mini en el SP500. A los dos días, la operación entró en excursión negativa y así sigue hasta hoy. Cuando esto sucede, me gusta repasar las estadísticas, sobre todo, porque cuando estamos dentro del mercado y la operación va mal, nos volvemos subjetivos y pesimistas.

Repasar las estadísticas nos abre los ojos y nos hace ver dónde estamos.

Por ejemplo, antes de repasar las estadísticas veo complicado que la operación que tengo en marcha y en la que voy perdiendo algo más de 5.000$, acabe en beneficios o con perdidas moderadas. Podéis verlo en posiciones abiertas.

Esta operación pertenece al sistema GPlus, pero al estar dentro del apartado de reversión a la media, puedo considerar que pertenece al sistema MersiSP Piram.

Resulta que esta operación lleva una excursión negativa del 2,65% y repasando las estadísticas me llevo la primera sorpresa: La excursión negativa media de las operaciones del sistema es 2,07%. Luego estamos por encima de la media, pero no demasiado.

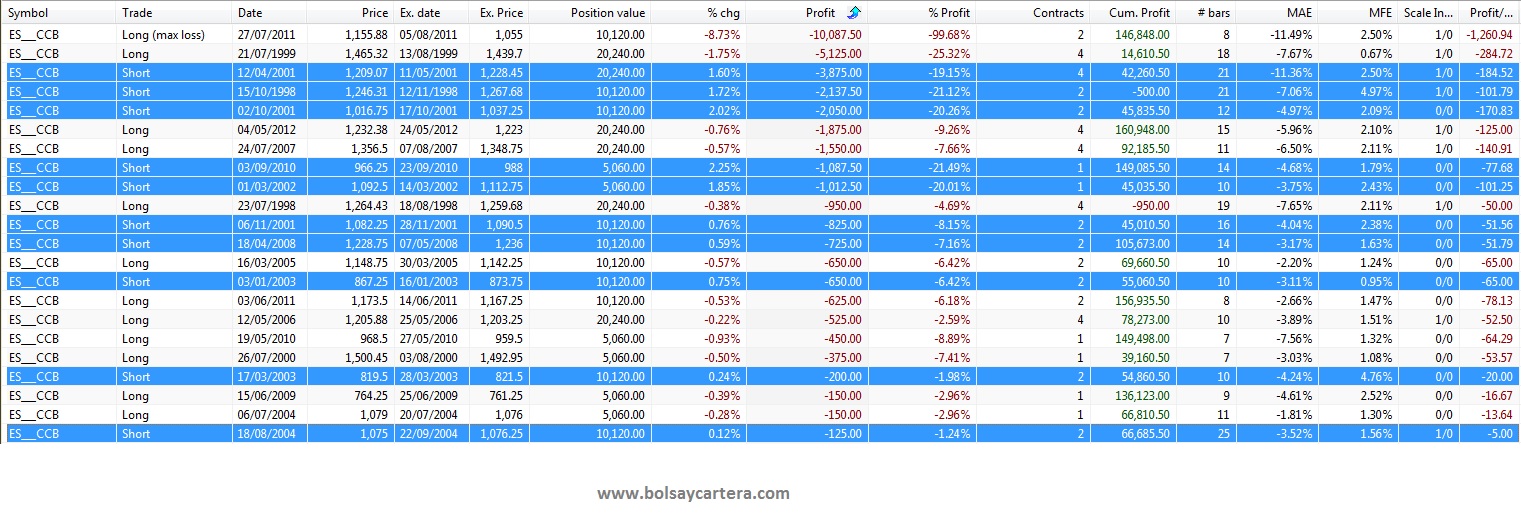

En la imagen muestro todas la operaciones perdedoras que ha tenido el sistema desde 1998. Y en azul tenemos las operaciones en las que entró corto, como es el caso actual.

Lo primero que me fijo es que la pérdida media en el lado corto es de 1.269$, muy inferior a la actual.

Lo segundo que me llama la atención, es que siempre que ha habido una operación perdedora en el lado corto, la máxima excursión negativa (a partir de ahora MAE) ha sido superior al 3%.

En el pasado ha sido así, en el futuro no lo sabemos. Pero en bolsa, la única esperanza que tenemos, es que el pasado vuelva a repetirse. Si fuera así, mi operación por ahora no debería acabar en perdidas. Incluso me queda la tranquilidad de que hasta que no vea una MAE del 5% (el doble de la que tenemos ahora) las perdidas no deberían acabar por encima de 2.000$.

Espero que apreciéis cómo cambia la perspectiva antes y después de repasar las estadísticas. Considero que es un buen ejercicio que hay que hacer a menudo.

Cambiando de tema las alertas para el lunes son las siguientes:

- Cerraré la posición SI el futuro del SP500 de diciembre (ESZ5) cierra por debajo de 1995,00.

- Compro 1 futuro de letras a 10 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZNZ5) supera 129,297 (en 32 avos sería 129-09,50).

- Compro 2 futuros de letras a 5 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZFZ5) supera 120,844 (en 32 avos sería 120-27,00).

- Compro 4 futuros de letras a 2 años SI, en cualquier momento de la sesión, el precio del futuro de diciembre (ZTZ5) supera 109,648 (en 32 avos sería 109-20,75).

- En este sistema, entre la orden que entre, las demás siguen vigentes durante el día.

Compraré un futuro mini del Light Sweet Crude Oil vencimiento diciembre (QMZ5) si el futuro de octubre (QMX5) cierra entre 46,23 y 45,71.

Saludos y buen fin de semana.

Nota: En el apartado “Alertas” del artículo, simplemente cuento las operaciones u ordenes que yo voy a hacer o poner hoy. No invito ni recomiendo a nadie que replique mi cartera. Simplemente lo cuento para el que le pueda interesar por el motivo que sea.

sábado, octubre 17th 2015en16:14

Por lo tanto yo entiendo que o se da la vuelta el SP500 en breve y la operación acabaría en ganancias, ya que todas las operaciones que han terminado en negativo han tenido una «máxima pérdida» superior al 3% y de momento no ha alcanzado esa cota. O al SP500 aún le quedaría por subir, pero en cualquier caso acabaría en niveles inferiores a los actuales, ya que en ningún caso con una posición corta se han perdido 5000$… Es correcta la conclusión?

sábado, octubre 17th 2015en17:44

Hola Carlos, se bienvenido.

Es correcta la conclusión si le añades la coletilla… «siempre y cuando la historia se repita» o esta otra… «estadísticamente hablando».

Además podemos añadir, que aunque la MAE supere el 3% no tenemos por qué dar la operación por perdida.

La mayor MAE la tiene una operación corta que se inició el 12/03/09. La MAE llegó a 13,92% y la operación cerró con una ganancia del 0,58%.

Saludos.

sábado, octubre 17th 2015en18:47

Ramón : Al hilo de tu ultimo comentario una operacion con perdidas latentes del 14% , a dia de hoy 2 contratos sp500 serian unos 28000 dolares ¿ no seria mucho ? ¿ como lo valoras dentro de tu cartera ? gracias por tu ayuda y un saludo.

sábado, octubre 17th 2015en20:31

Hola ruperez,

La explicación está en que el precio de aquel entonces no es el del día de hoy.

El precio del futuro andaba por los 700$.

700x2x50x0.14 = 9.800$ de pérdida máxima.

Saludos.

P.D.: La verdad es que piramidó y fueron 4 futuros. Pero los 2 últimos los cazó en todo lo alto por lo que no tuvieron excursión negativa.

domingo, octubre 18th 2015en01:07

Buenas Ramón,

Te sigo desde hace poco y leyendo tu cartera y tu background me aventuré a hacerte caso con esta última operación que tanta cola está trayendo. Personalmente pienso que estas dos semanas de bancos centrales van a ser cruciales para el devenir de los mercados. Ni lo malo que viene será tan malo ni lo bueno para mitigarlo será tan bueno por lo que abogo por un retroceso entorno a los 1950-1980. Espero.

Por otro lado que coste has pensado o estás barajando para el acceso premium el año que viene?

Un saludo

domingo, octubre 18th 2015en09:41

Bienvenido Javier.

Como digo en mi artículo, esta operación (la del SP500 porque la última fue la del SVXY) no pinta bien, aunque estadísticamente no hay problema por ahora. Igual empieza a arreglarse mañana mismo. Veremos…

Respecto al coste del acceso premium, estoy pensando sobre los 35 € mensuales, aunque al principio habrán muchas promociones.

¡Espero que os animéis!.

Saludos.