El pasado 21 de marzo, la cartera entró en un pequeño drawdown del que conseguimos salir ayer. No ha sido nada del otro mundo, pero vamos a verlo y a ponernos en situación.

Rendimientos de la cartera y del índice SP500

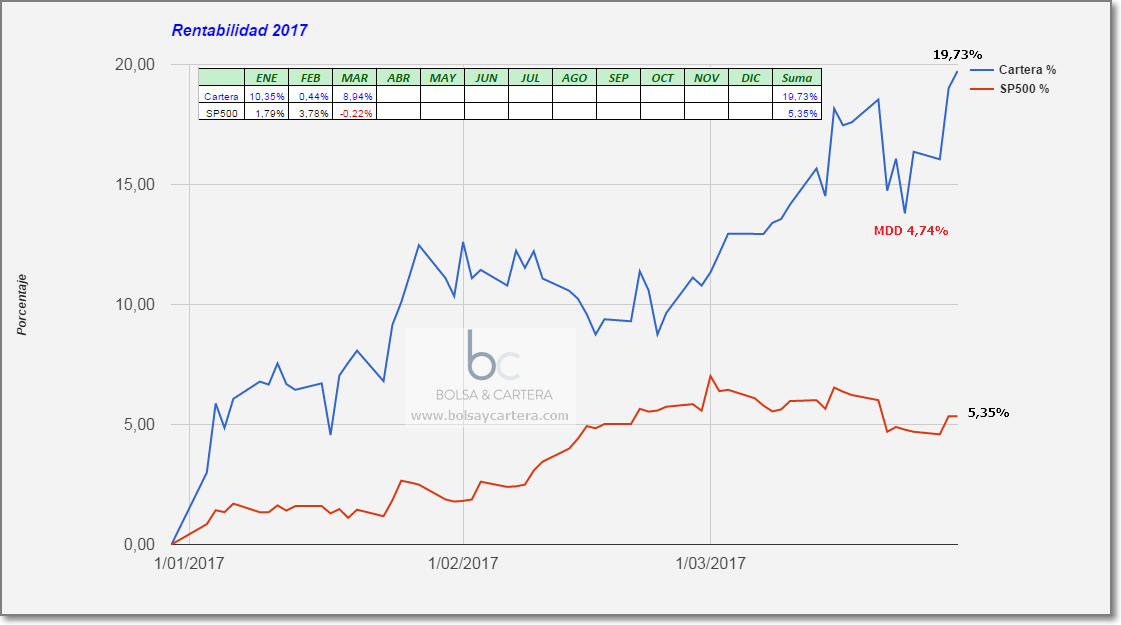

En estos momentos llevamos un 19,73% de beneficio en lo que va de 2017 frente al 5,35% del índice SP500.

Para conseguirlo, el máximo drawdown que hemos sufrido hasta el momento ha sido del 4,74%, es decir hemos llegado a perder 4.740$ desde el último máximo.

Si este drawdown te parece demasiado, esta cartera no es para ti. Como vimos en el estudio de Monte Carlo, con un 95% de probabilidad, este año tendremos un máximo drawdow de 8.500$. Lo normal es que veamos uno de 14.500$.

Por lo tanto, realmente podríamos decir que el drawdown sufrido la última semana no ha sido nada.

Ya sabéis que la rentabilidad sin riesgo no existe.

Antes de terminar os quería comentar que el otro día leí un artículo sobre Ed Seykota y os quería poner tres frases suyas que me gustaron mucho:

1.- «Si no puedes aceptar una pequeña pérdida, antes o temprano sufrirás la madre de todas las pérdidas»

2.- «Tener las cotizaciones en frente es como tener una máquina tragaperras en tu despacho. Yo tomos mis datos de precios al final del día, cuando cierran»

3.- «Es una circunstancia feliz que cuando la natura crea un ardiente deseo en nosotros, también nos da los medios para satisfacerlos. Aquellos que quieren ganar y no tienen las habilidades necesarias, pueden contratar a alguien que sí puede ayudarles»

¡ Anímate !! Si te interesa recibir las señales de los sistemas de trading de la cartera del blog por adelantado o descargarte códigos para amibroker, puedes suscribirte a la zona premium.

Saludos.

miércoles, marzo 29th 2017en10:51

Cita: «Como vimos en el estudio de Monte Carlo, con un 95% de probabilidad, este año tendremos un máximo drawdow de 8.500$. Lo normal es que veamos uno de 14.500$.»

En el artículo Montecarlo que enlazas pone lo siguiente:

El máximo drawdown estimado para un año estará comprendido, con un 95% de confianza, entre 8.500$ (1) y 27.000$ (3), siendo lo normal que estuviera entorno a los 14.500$ (2).

miércoles, marzo 29th 2017en12:58

Es lo mismo Dor.

El texto que citas dice que hay un 5 % de probabilidades de que el drawdown sea inferior a 8.500$ o superior a 27.000$.

Si, yo tendría que haber puesto en mi artículo que el máximo drawdown en este año, con un 95% de probabilidad será SUPERIOR A 8.500$. Me había expresado mal.

Saludos.

miércoles, marzo 29th 2017en12:21

Enhorabuena. La verdad es que un drawdown del -4,74% es sorprenderte y elogiable que se haya recuperado en solo 8 dias (yo he tardado 4 meses en recuperarme de un dradwdown del -10%), aunque supongo que dependera del numero de operaciones realizadas, en mi caso muy pocas.

Por otro lado, no se si tiene algun significado, (bueno o malo), pero la equity de la cartera en 2017, la veo con muchos picos y valles, bastantes notables ¿es normal?

miércoles, marzo 29th 2017en13:03

Hola Jmrcalin.

Aparenta que hay picos y valles porque el plazo es muy pequeño, tan sólo tres meses. Si en ese mismo tamaño estuviesemos viendo un histórico de 10 años por ejemplo, se vería muy recta la curva.

De hecho pienso que demasiado bien se ha portado hasta ahora. Estamos por encima de la media en todas las estadísticas.

Esperemos que siga así.

Saludos.