En el artículo de ayer comparamos los sistemas Agorero y Ángel, pero se nos quedó en el tintero que índice operar. Es decir, una vez que el sistema nos ha dado la alerta de que el mercado se puede desplomar, qué índice operamos para cubrir nuestras posiciones de renta variable.

Vamos a ir probando distintos criterios y veremos cómo reaccionan los dos sistemas a ello. Pero antes veamos las condiciones de los backtest:

1.- Periodo de los backtest 1995-2020

2.- Se aplican comisiones de compra y venta (20$ por operación)

3.- Se reinvierten beneficios

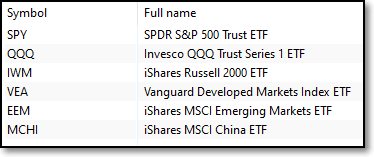

4.- Los ETFs a operar son:

El motivo es que son los ETFs de renta variable que opera nuestro sistema Dorado Es una cesta de ETFs que abarca la mayoría de índices mundiales: USA (SPY, QQQ, IWM), mercados desarrollados (VEA), mercados emergentes (EEM) y China (MCHI).

Primera prueba: Solo operamos un ETF

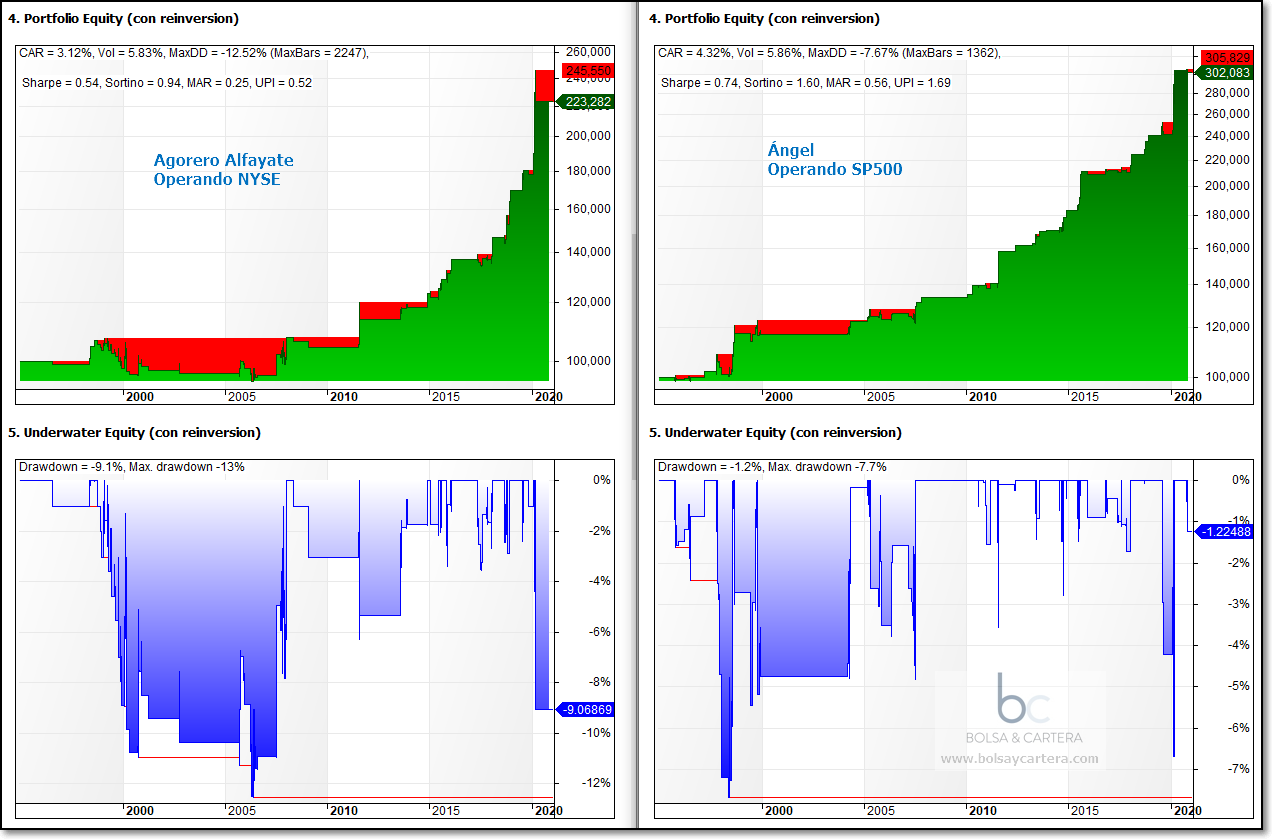

Antes que nada partamos del inicio. Estos son los backtest de Agorero de Alfayate operado sobre el NYSE y Ángel operado sobre el SP500:

Hay 2 diferencias con respecto a los resultados de ayer. La primera es que hoy se incluyen comisiones y la segunda es que ayer usé el periodo 1996-2020 (me equivoqué).

Pero ya os dije que los backtest se deben hacer sobre productos operables, así es que vamos a utilizar el SPY (etf del SP500) en los dos sistemas:

Vemos que operar el SPY se le complica a Agorero, mientras que a Ángel no le afecta.

Este va a ser nuestro punto de partida. Si encontramos un criterio de selección de índices que mejore estos resultados, lo utilizaremos y en caso contrario acabaremos operando uno sólo.

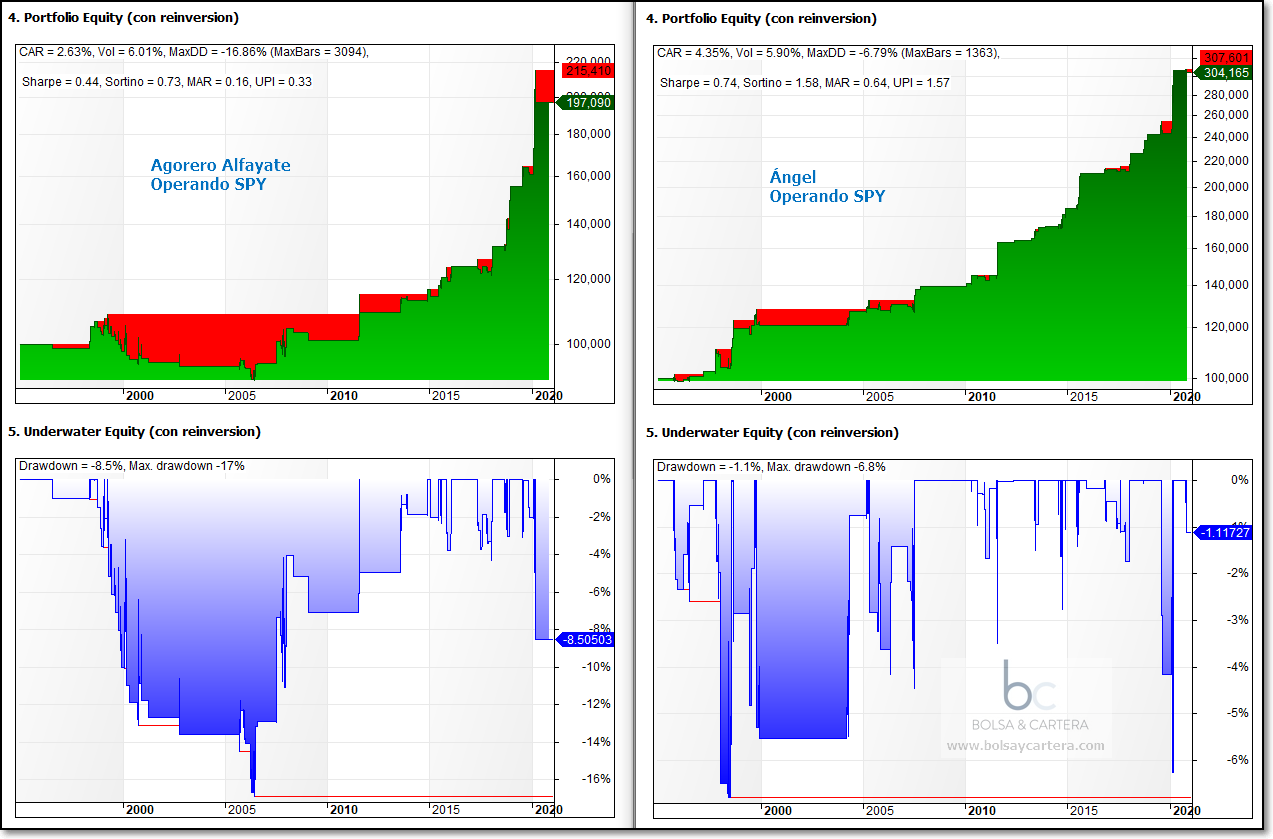

Segunda Prueba: Operamos el ETF menos volátil según su ATR

De los etfs de la cesta, cuando los sistemas den señal, operaremos el menos volátil que haya en ese momento:

La variación de las estadísticas es insignificante, luego descartamos este criterio de selección.

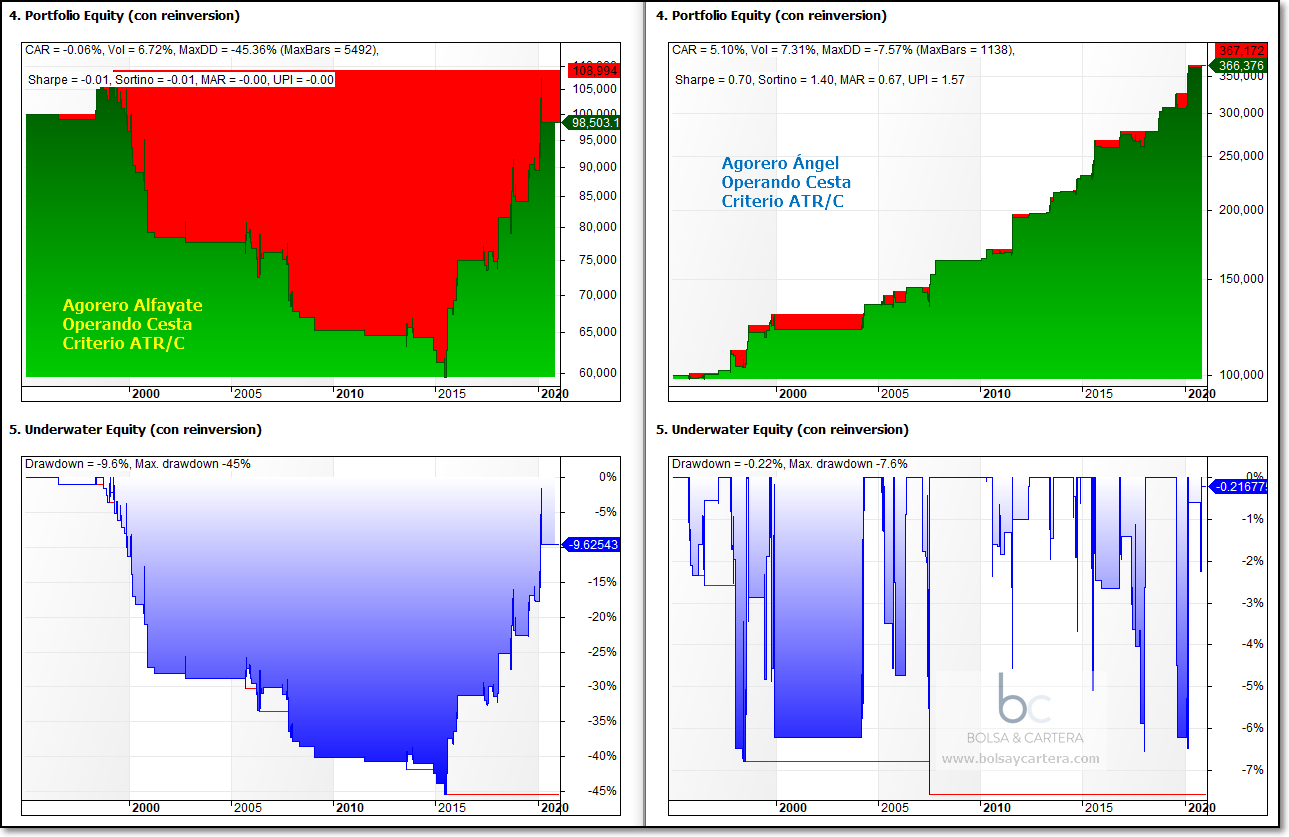

Tercera Prueba: Operamos el ETF más volátil según su ATR

De los etfs de la cesta, cuando los sistemas den señal, operaremos el más volátil que haya en ese momento:

Ha producido una mejora en el rendimiento de Ángel (CAR) y el beneficio/riesgo (UPI) se mantiene.

En el Agorero el criterio ha sido nefasto.

En principio lo descartamos.

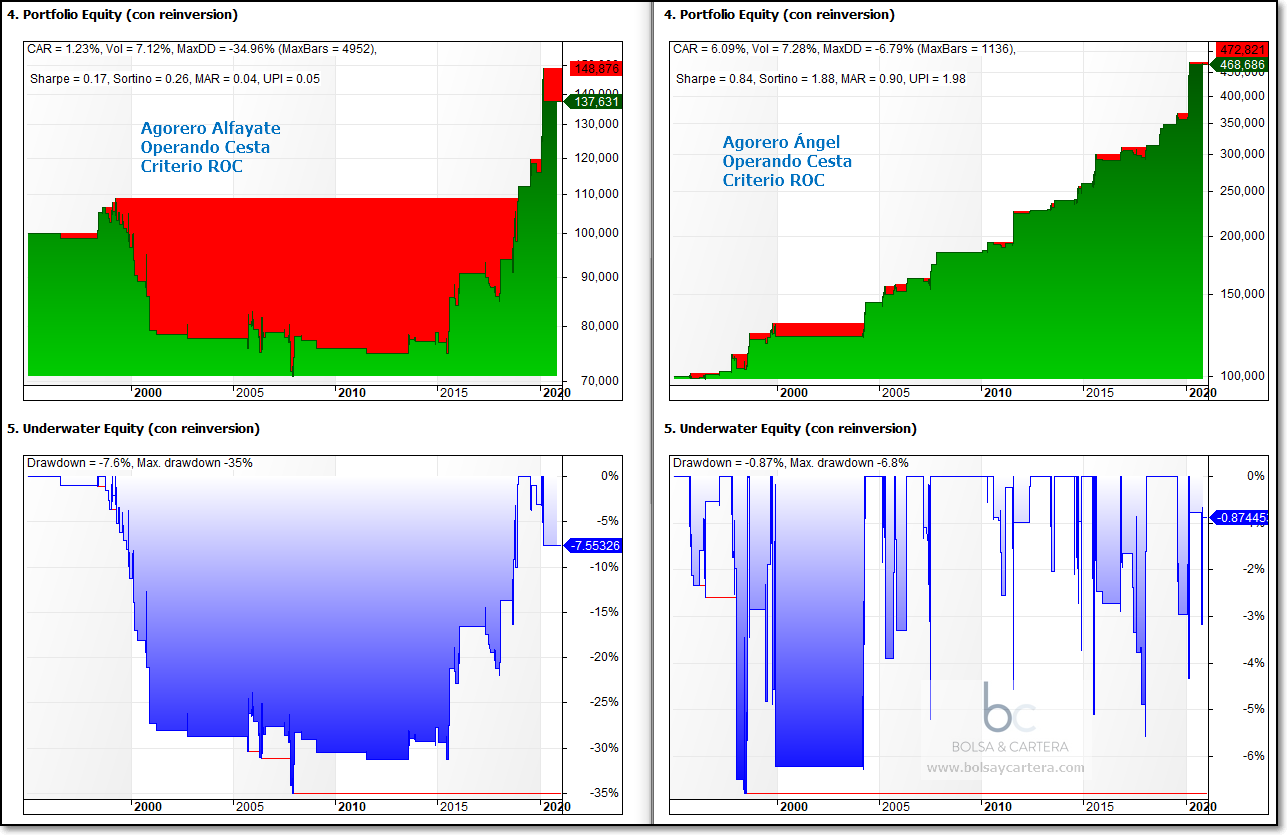

Cuarta prueba: Operamos el ETF más fuerte según el ROC (Rate Of Change)

De los etfs de la cesta, cuando los sistemas den señal, operaremos el más fuerte que haya en ese momento:

Este criterio si produce una mejora significativa en sistema Ángel. El rendimiento (CAR) pasa de 4,35 a un 6,09% y el beneficio/riesgo (UPI) de 1,57 a 1,98. Para tener en cuenta.

Parece que al Agorero tampoco le sienta bien este criterio.

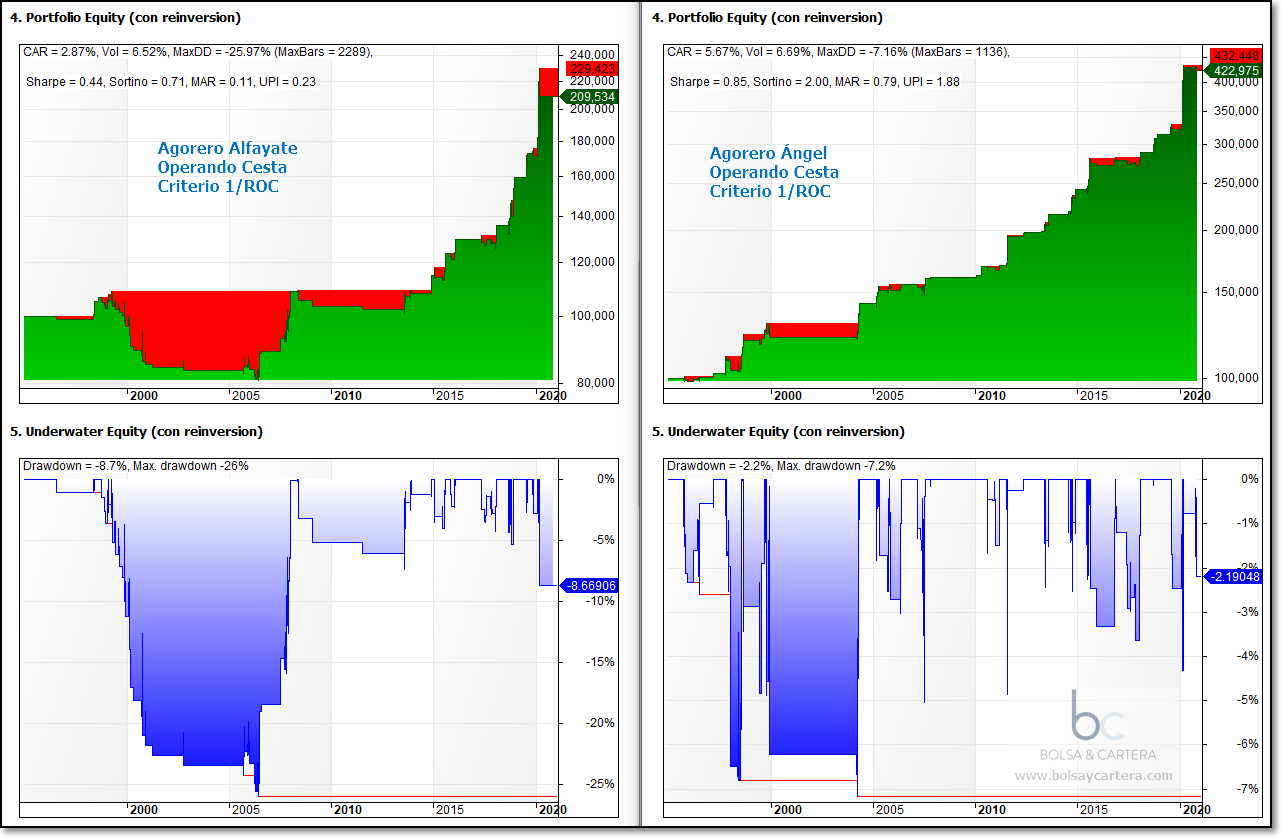

Quinta prueba: Operamos el ETF más debíl según el ROC (Rate Of Change)

De los etfs de la cesta, cuando los sistemas den señal, operaremos el más débil que haya en ese momento:

También parece un buen criterio para el Ángel, aunque no tan bueno como el anterior.

Agorero mejora con respecto al anterior criterio, pero sigue siendo malo.

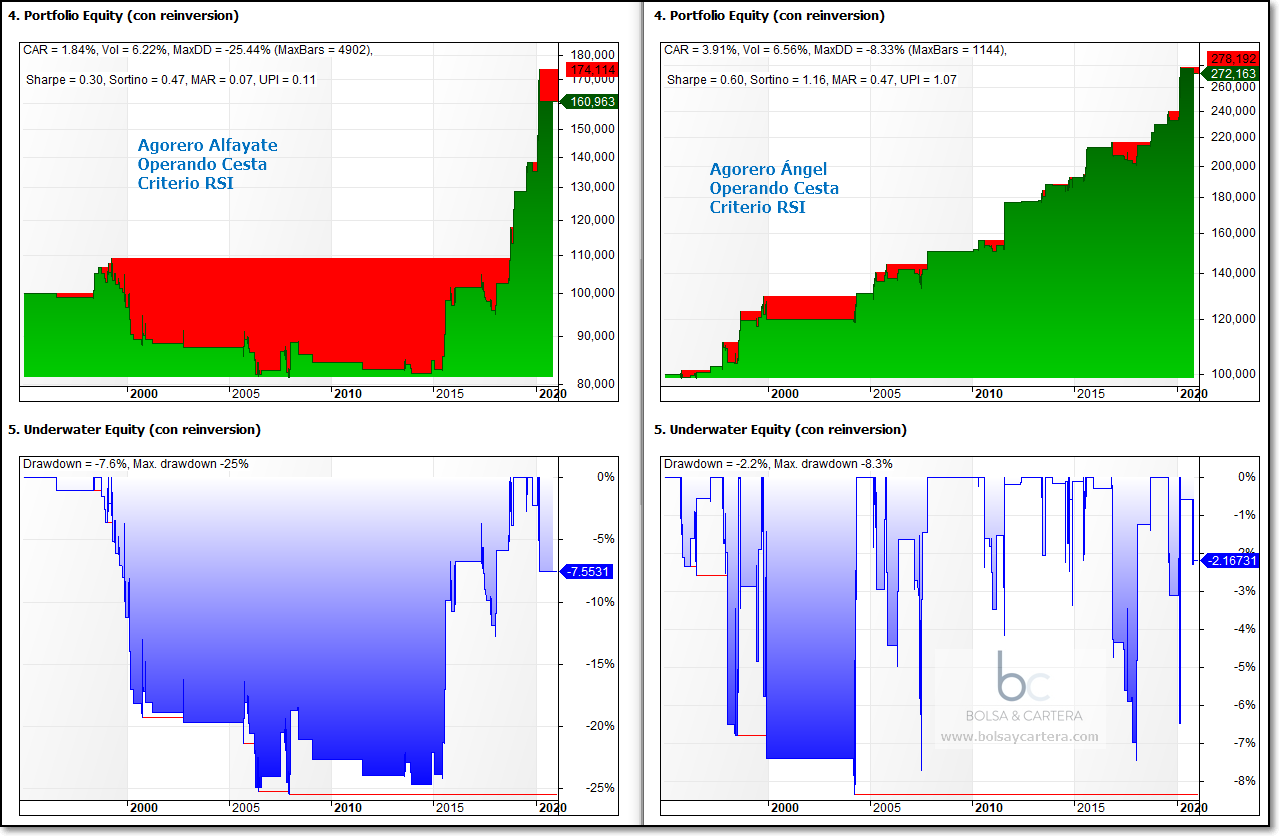

Sexta prueba: Operamos el ETF más sobre comprado según el RSI

De los etfs de la cesta, cuando los sistemas den señal, operaremos el más sobre comprado que haya en ese momento:

Mal criterio de selección. No mejora ninguno de los dos sistemas.

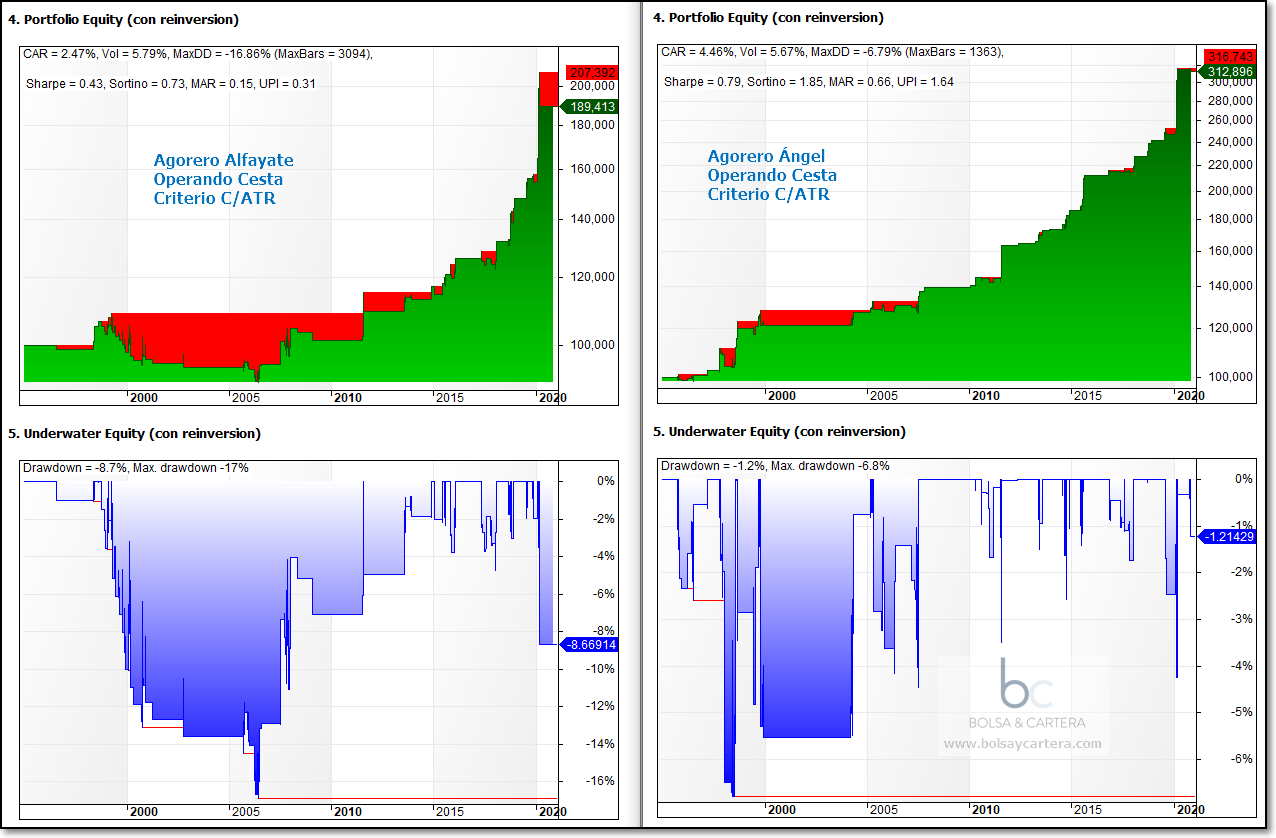

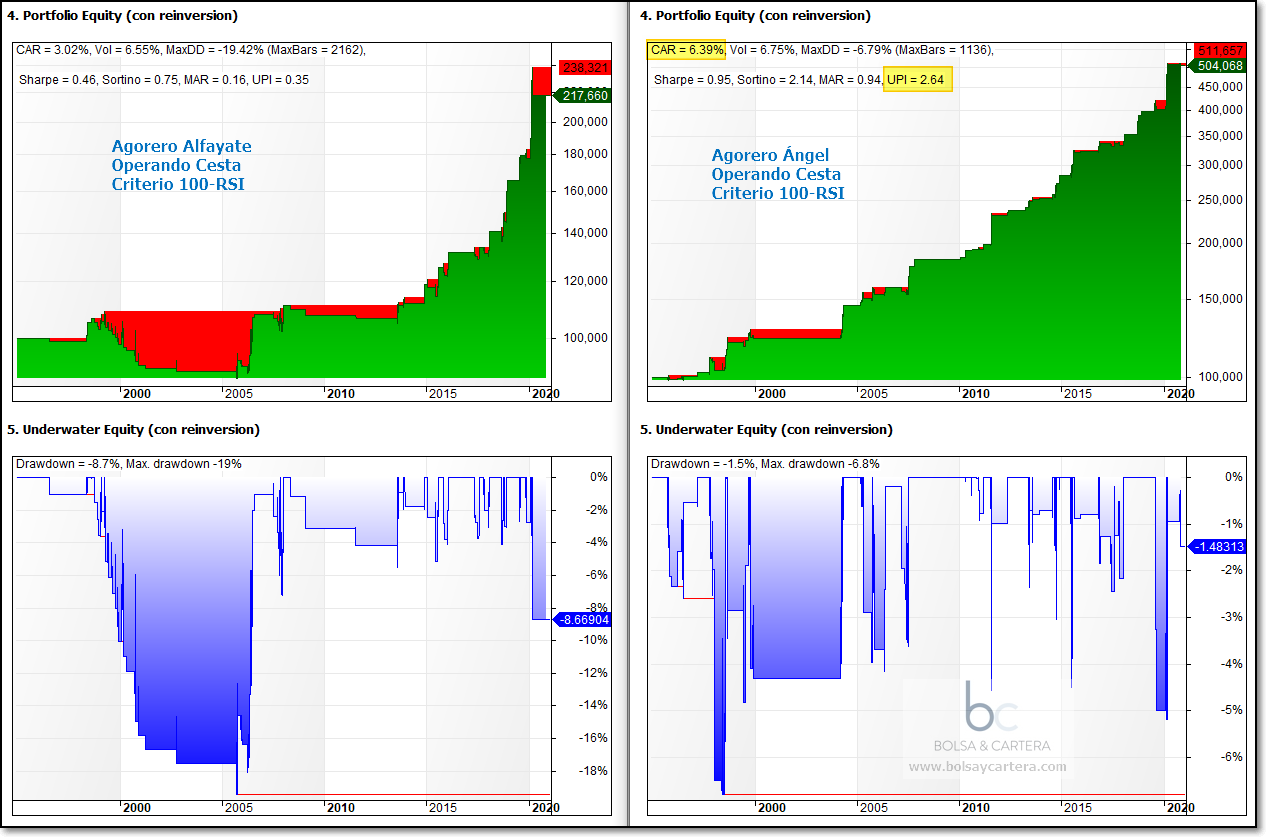

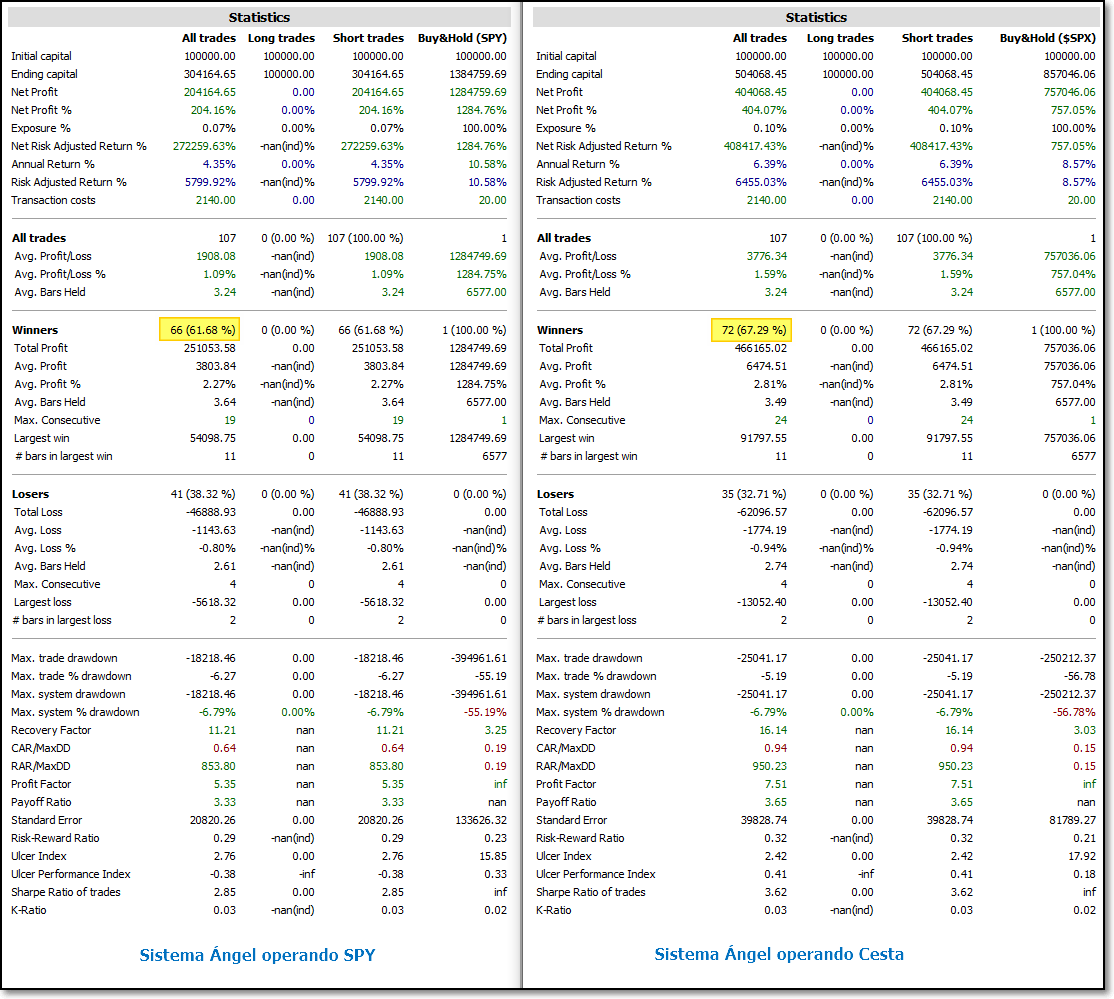

Septima prueba: Operamos el ETF más sobre vendido según el RSI

De los etfs de la cesta, cuando los sistemas den señal, operaremos el más sobre vendido que haya en ese momento:

Este si que si. La mejora es muy significante en Ángel. El rendimiento (CAR) pasa de 4,35 a un 6,39% y el ratio beneficio/riesgo (UPI) aumenta casi un 70%, pasando de 1,57 a 2,64

Incluso en Agorero, aunque los resultados son malos, mejoran los de operar el SPY únicamente.

Conclusiones

Tras probar los distintos criterios de selección de índices que se me ha ocurrido, parece que el mejor con diferencia es elegir el más sobre vendido en ese momento ya que además mejora el porcentaje de aciertos.

A partir de ahora nos cubriremos con el sistema Ángel de esta forma y con esta cesta de etfs.

La segunda conclusión que saco es que, bajo mi humilde opinión, el sistema Agorero está sobre optimizado. Ninguna de las pruebas a las que lo hemos sometido ha mejorado o incluso mantenido sus estadísticas iniciales. Los que lo utilicéis llevad cuidado.

Saludos.

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Esfera I Quant USA del que es asesor.

lunes, febrero 15th 2021en10:28

Muchas gracias Ramón,

Solo me queda una duda para terminar de comprobar la robustez de ambos, que me ha dejado a cuadrados… si puedes probar si pasa la prueba de operarlo al día siguiente en la vela de OPEN. Es decir, a cierre del día tienes la señal y abres la posición (en corto) al día siguiente en la apertura.

Ya que muchos sistemas (sean o no de coberturas) se rompen cuando pones el settradedelay(1,1,1,1) para operar la señal al OPEN del día siguiente.

Se rompe o aguanta como un campeón?

Te lo agradecería, cuando puedas 😉

lunes, febrero 15th 2021en10:52

Hola Dani,

Los sistemas deben adaptarse a como se vayan a operar. En el caso de Ángel, compra en la apertura del dia siguiente, pero vende al cierre del día que de señal sería (1,1,1,0).

En el 99% de los casos podré cumplir esas premisas.

En el caso de Agorero sabes que compra y vende al cierre del mismo dia. No le voy a hacer más pruebas.

Saludos.

lunes, febrero 15th 2021en11:01

Todo claro! Genial entonces.

Entonces para recapitular número de condiciones respecto Agorero y Ángel, es que Ángel solo utiliza 2 condiciones? el incremento de mínimos y solo opera en mercados alcistas discriminados por solo una medida de una media, es correcto? 2 parámetros que hacen un sistema cómo hemos visto muy robusto.

Aunque me pareció que en la regla de salida tenías una tercera condición para discriminar si el mercado estaba en sobreventa :S, imagino RSI o similar no?

Saludos!

lunes, febrero 15th 2021en11:16

Si. Si el mercado es alcista en el momento de la venta, mira la sobre venta, si es bajista mira los nuevos minimos.

Saludos.

lunes, febrero 15th 2021en12:05

Agorero usaba un stop del 1%, no has probado usar alguno para ver si mejora los resultados de Ángel?

Saludos!

lunes, febrero 15th 2021en14:26

Eso sería un parámetro más

lunes, febrero 15th 2021en10:39

Muchas gracias por el artículo! Muy interesante.

Tengo un par de dudas: en las condiciones de entrada, te fijas en los nuevos mínimos del NYSE. Es como Agorero que mira si hay más de 40 nuevos mínimos durante 4 días, o es una variación de los nuevos mínimos?

Cuál es la regla para discernir si varían suficiente?

Gracias de nuevo

lunes, febrero 15th 2021en10:54

Hola Daniclroses,

Ängel se basa en los nuevos mínimos exclusivamente y no mira si hay mas de 40 o menos. Sólo que ha de haber un movimiento significativo.

Saludos.

lunes, febrero 15th 2021en11:36

Ramón, muy interesante. Mira que nos habíamos quedado con el primero que lo sacó y que te puse el link de Rankia ayer pero ya comentaste que sobreoptimizado porque utiliza 4 variables para 50 operaciones cuando debería ser, según diferentes autores, 120 operaciones para esos 4 parámetros. Además de distintos periodos y parámetros distintos aunque me quedo con la duda de qué pasaría si lo pasas por el mismo periodo….

Un saludo un buen trabajo!!!

Luis

lunes, febrero 15th 2021en14:29

Hola Luis,

No puedo dedicarle más tiempo a este tema. Pero los resultados no deben ser muy distintos del Agorero modificado. Puede que algo mejores.

Pero sinceramente pienso que Angel es muy superior y estoy tranquilo con él.

Saludos.

lunes, febrero 15th 2021en13:01

Buenos dias Ramon, yo no tengo ninguna pregunta, solo puede decir, brutal el estudio, y el resultado.

Sinceramente, saber que esta cobertura la utilizas en tu fondo, me da mucha tranquilidad, y sin duda, sino fuera cliente me haria participe del fondo.

Pero si realmente lo que uno quiere, es operar directamente los mercados, sin lugar a dudas, mereceria la pena pagar una suscripcion a tu pagina.

Estas pagando por un seguro que quizas nunca utilices, pero en nuestra vida cotidiana, estamos pagando seguros, que con suerte nunca utilizaremos.

A nadie se le ocurre no tener nuestra casa asegura, aun sabiendo que lo normal es que nunca el piso se incendie.

Gran trabajo maestro

lunes, febrero 15th 2021en14:32

Has dado en el clavo Juan Carlos.

Yo también pienso con esa filosofía, de ahí que creara este proyecto y esté asesorando el fondo Esfera I Quant USA.

Saludos.

lunes, febrero 15th 2021en17:46

Enhorabuena por el artículo Ramón, impresionante.

Al contrario de lo que imaginaba el mejor resultado no es al operar sobre el más débil.

Por estudios como este y por los del resto del sistemas que operas es por lo que quienes llevamos tiempo siguiéndote vemos los fantásticos resultados de la cartera y a la vez estamos tranquilos ante los posibles giros del mercado.

lunes, febrero 15th 2021en19:18

Muchas gracias Javimo!!!!