Desde que empezó en año, la bolsa no ha hecho otra cosa que caer. Eso es un problema para nuestros bolsillos, pero nada mejor para agudizar los sentidos y estrujar el cerebro para mejorar los sistemas de cobertura, tan necesarios en estos momentos.

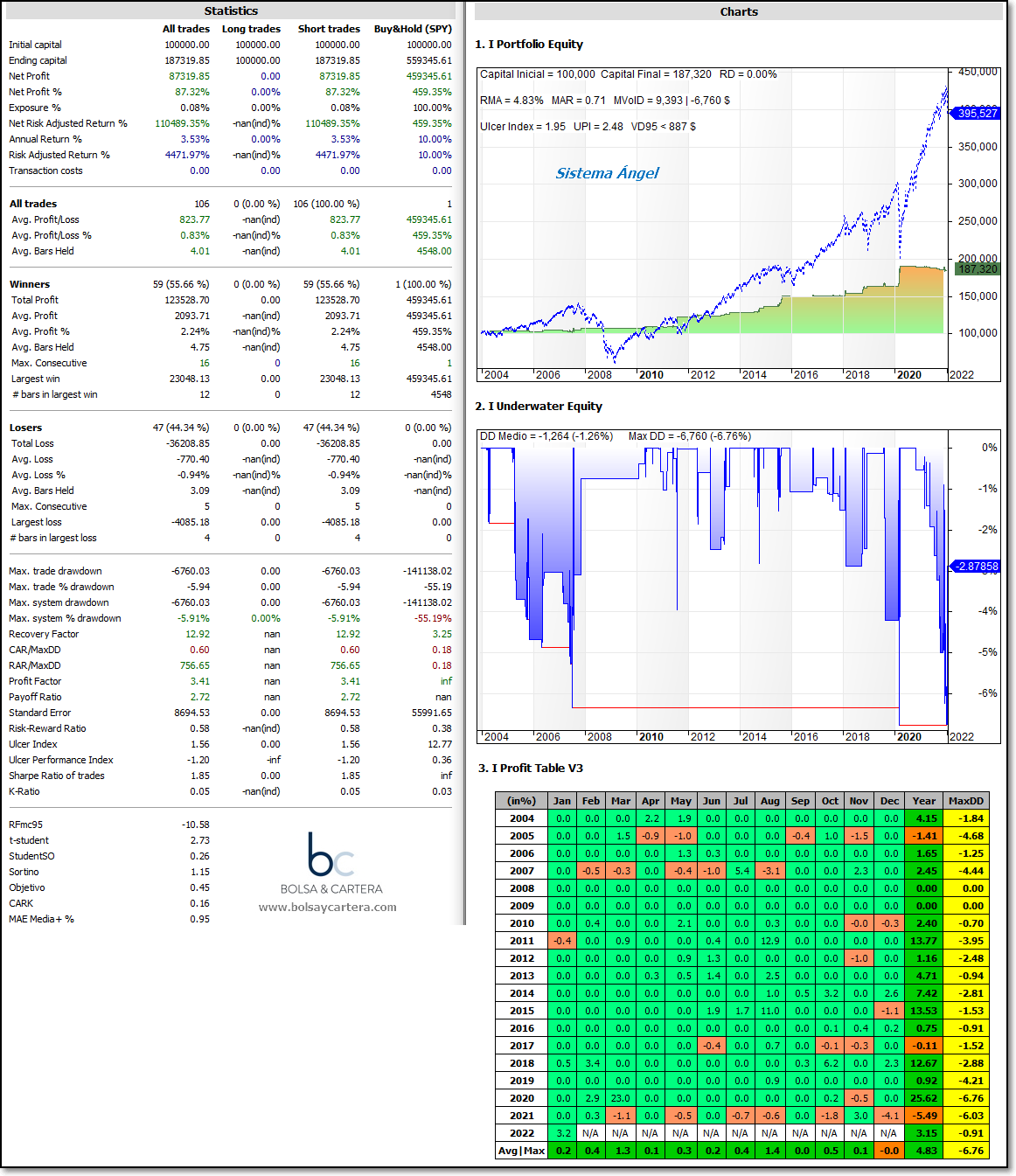

Sistema Ángel

Recordemos las reglas de nuestro sistema de cobertura Ángel:

- Sólo nos cubrimos en mercados alcistas ya que en bajistas no operamos acciones.

- Nos cubrimos si las acciones que hacen nuevos mínimos anuales en el NYSE sufren un incremento significativo.

- Podemos abandonar la cobertura por dos motivos: Si el mercado es todavía alcista, por sobreventa extrema. En cualquier caso, por una disminución significativa de los nuevos mínimos.

Las estadísticas son estas (sin reinvertir beneficios):

¿Qué problema tiene este sistema?. Le veo dos:

1.- A veces se producen entradas puntuales falsas de muy corta duración.

2.- El segundo problema es el que más miedo da, se trata de salir con la sobreventa extrema del mercado.

Si hacemos un backtest sin tener en cuenta esta salida, los resultados empeoran: el % de aciertos disminuye, la rentabilidad anual disminuye y el máximo drawdown aumenta.

Esta claro que cerrar la cobertura con la sobreventa mejora los resultados de las operaciones pasadas.

Pero el problema es que ha sido así en el pasado y debería serlo en el futuro, pero imaginaros dejar de cubrirse en plena caída, aunque sea lo acertado, lo primero que se nos va a pasar por la cabeza es que «esto va a seguir cayendo». Y lo peor es que el pasado nos dice que lo «más probable» es que venga un rebote, pero no asegura que así sea. El riesgo de que la caída continúe existe.

Esta incertidumbre nos lleva a un conflicto psicológico muy difícil de soportar en la realidad y es el que me ha llevado a diseñar una variante del sistema Ángel. Vamos a verla:

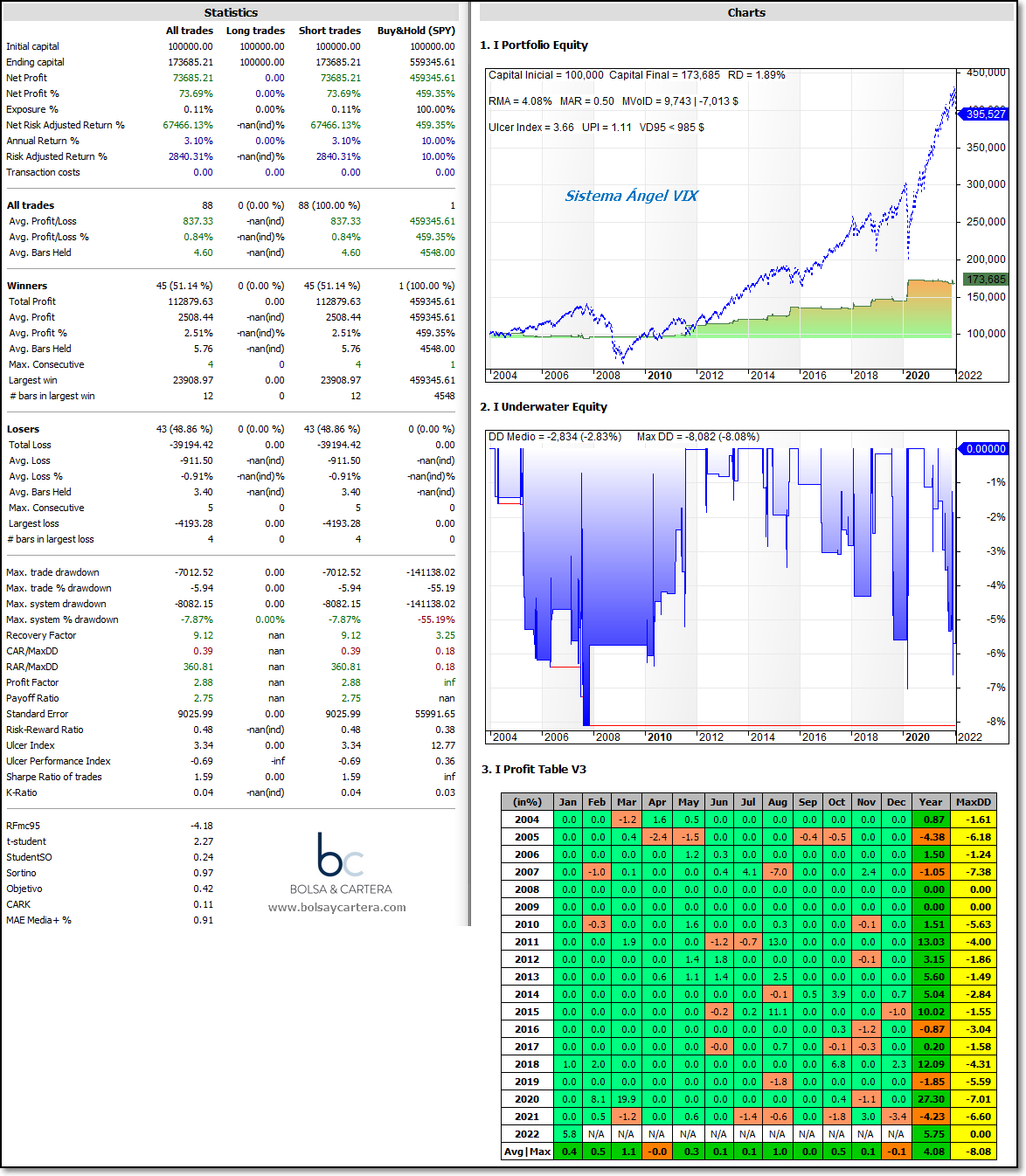

Sistema Ángel VIX

Esta variante del sistema original, incorpora el índice de volatilidad VIX como filtro de entrada.

Entramos cuando Ángel esta cubriendo, pero sólo cuando la volatilidad aumente.

La salida sólo se producirá cuando los nuevos mínimos del NYSE bajen.

Las estadísticas sin reinversión de beneficios son:

Como veis se confirma lo que os dije más arriba. Las estadísticas empeoran, pero todo sea por eliminar el riesgo y la incertidumbre.

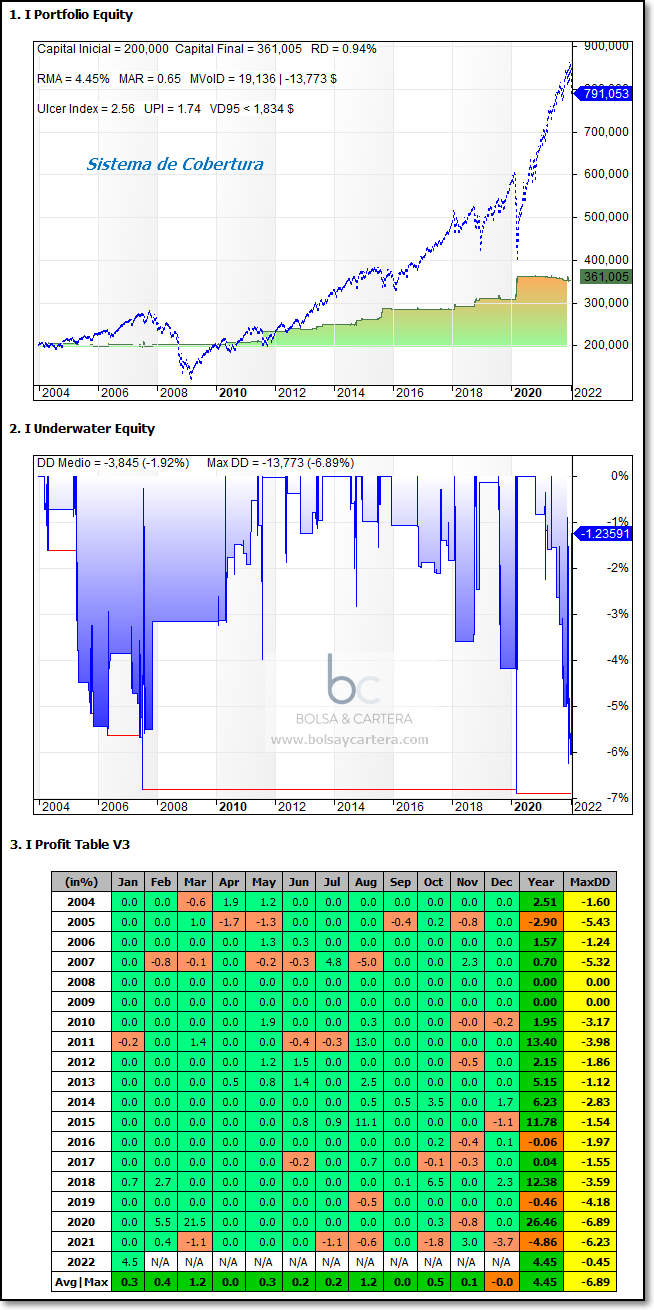

Sistema de cobertura

De todas formas la virtud no está nunca en los extremos sino más bien en el término medio. Lo que vamos a hacer a partir de ya, tanto en la cartera del blog como en el fondo de inversión, es destinar un 50% del capital a cubrir a cada variante del sistema de cobertura. Es decir, nuestro sistema de cobertura estará formado por la suma de las dos versiones anteriores que hemos visto.

De esta forma, cuando haya una salida por sobreventa extrema en el mercado, sólo dejaremos de cubrir la mitad de la cartera.

Las estadísticas conjuntas son las siguientes:

Hemos eliminado la mitad del riesgo de continuación de caídas sin haber estropeado mucho las estadísticas iniciales del sistema Ángel.

Saludos y feliz domingo!!!

Si quieres conocer las señales de los sistemas de trading por adelantado o descargarte códigos para amibroker, puedes suscribirte a nuestra zona premium. ¡Te esperamos!

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Gestión Boutique VI Quant USA del que es asesor.

domingo, enero 23rd 2022en10:27

Genial! creo que es una buena mejora.

Me permito comentar algunas ideas, por si puden resultar de ayuda

1. Creo que las nomenclaturas se están volviendo algo liosas. Si lo he entendido bien hora tenemos «Ángel Volatilidad (comprar VXX)» «Covertura Angel» y «Covertura VIX»… me parece confuso.

2. Creo que cuanto más descorrelacionados estén los sistemas de cobertura-cortos mejor, intentaría por ejemplo que Angel Volatilidad tubiera parametros diferentes a las coverturas (que no fueran los mismos nuevos mínimos o valor del VIX). Así no operarían todos a la vez

3. Creo que algunos sistemas tendrían que tener filtros de mercado alcista más estrictos, por ejemplo el INT reversión podría tener como filtro que el Nasdaq estubiera por encima de la linea media de 50 o 100 sesiones, así dejaríamos de operarlo antes cuando hay caidas, más siendo semanales.

4. La cobertura del Dorado solo solo se hace con TLT. Hay otras opciones de cobertura (bonos corto plazo-cash, oro, o incluso ETFs inversos..)

Gracias Ramón por mejorar cada día la cartera. Buscar los sistemás más robustos, y no tanto los que mejor resultado han dado en el pasado «es el camino» [Mandalorian]

domingo, enero 23rd 2022en11:01

Gracias Carlos, te voy respondiendo.

1.- La nomenclatura se va a simplificar enormemente ya que a partir de ahora tendremos el SISTEMA DE COBERTURA para cubrirnos y ÁNGEL VOLATILIDAD para operar el VXX.

2.- A mi también me parece razonable, pero mientras no consiga buenos resultados con otros parámetros, tendrá que ser así.

3.- El Nasdaq Reversión no tiene filtros de mercado, opera siempre que hayan acciones que cumplan las condiciones.

4.- En el modo Risk off del Dorado se puede operar IEF, TLT o estar en liquidez. El oro se podría añadir, pero ahora mismo está en la parte del Risk on.

Saludos.