Tras el análisis de la cartera de la semana pasada, hoy vamos a deducir porqué se ha disparado el máximo drawdown de la cartera y que medidas podemos tomar para recuperar lo perdido y atenuar las pérdidas.

Desde mi punto de vista los motivos por el que se nos ha disparado el drawdown son dos:

1.- Los sistemas no son eternamente eficientes. Normalmente son cíclicos, es decir, unas veces funcionan mejor que otras en función de las características del mercado, pero en ocasiones dejan de funcionar definitivamente.

2.- Cuando los sistemas de trading funcionan correctamente, el apalancamiento de la cartera es una virtud que ayuda a multiplicar los rendimientos. Sin embargo, es un lastre cuando tenemos problemas.

Por lo tanto, la solución a nuestros problemas pasa por un lado en detectar que sistemas pueden necesitar un ajuste o salir de la cartera y por otro no usar el apalancamiento hasta que la situación se normalice.

Sistemas rotos

No he encontrado nada en la bibliografía que me convenza para definir si un sistema ha dejado de funcionar o todavía se puede confiar en él. Así es que en base a mi experiencia, he decidido optar por el siguiente criterio:

1.- Un sistema es sospechoso de estar «roto» (ha dejado de funcionar), si se supera el máximo drawdown histórico significativamente.

2.- Si es sospechoso, analizaremos las probabilidad acumulativa de aciertos y si baja del 10% sacaremos al sistema de la cartera.

Con estos criterios analizaremos los backtest de los sistemas que componen la cartera 2022. Ver artículo anterior:

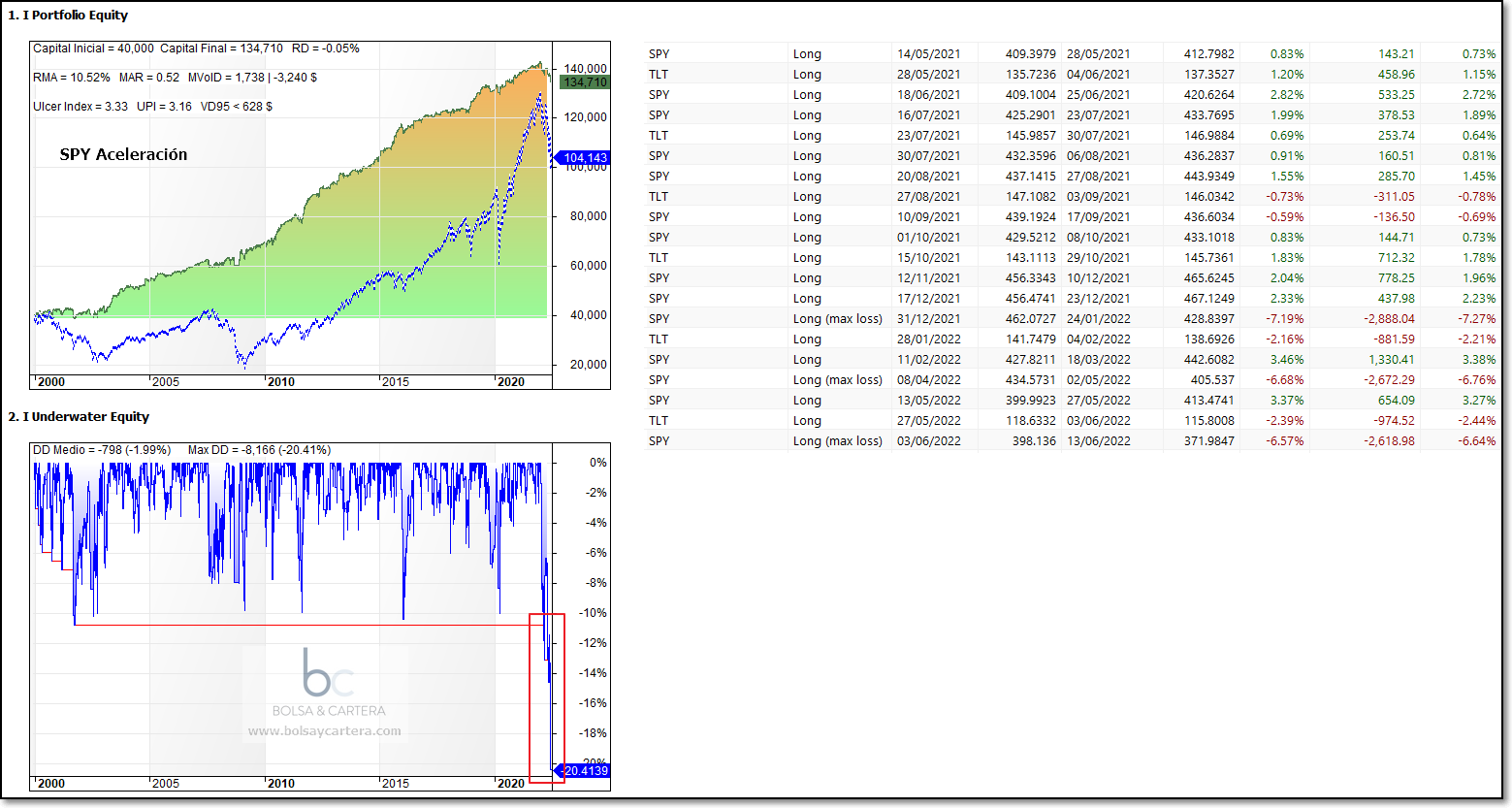

Todos los sistemas (menos uno) están en liquidez o tienen su drawdown actual por debajo del máximo histórico. Todos menos el Sistema SPY Aceleración Piram.

Este es su backtest junto con las últimas 20 operaciones realizadas:

Este sistema creo recordar que lo llevamos en real desde 2015 con un comportamiento muy bueno, de ahí que fuese uno de los pilares de cartera y tenía un gran peso (120%).

En todo el histórico, el máximo drawdown sólo se había disparado 7 veces y en ninguna de ellas había pasado del 13%. Pero con una rapidez pasmosa, ha sido empezar este año 2022 y ha alcanzado un máximo drawdown del 20%. Claramente es sospechoso de estar roto.

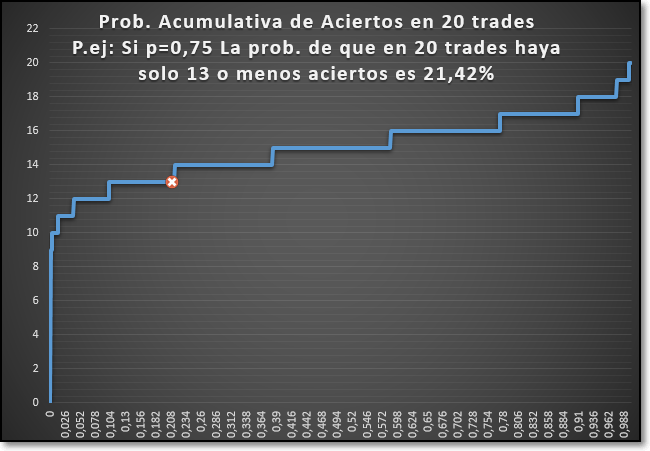

Para comprobar si lo que está pasando es normal o altamente improbable, vamos a calcular las probabilidades de que ocurra lo que está ocurriendo:

Lo que está ocurriendo es que, en un sistema con una estadística del 75% de aciertos, tenemos 13 aciertos en las últimas 20 operaciones.

Y lo que la imagen nos dice es que la probabilidad acumulativa de que eso pase es del 21,42%

Si bajara del 10% o lo rondara creo que habría que sacar al sistema de la cartera, pero para eso todavía le podemos dejar una operación o dos. El problema es que no podemos seguir operándolo con un capital de 120.000$ o esas operaciones nos podrían incrementar el máximo drawdown en 15 puntos más. Y aquí es dónde entra la segunda parte.

La segunda parte es que no vamos a permitir de forma continuada (puede que si en alguna operación puntual rápida) que la cartera tenga apalancamiento hasta que nos recuperemos.

En el próximo artículo veremos como queda la cartera, pero os adelanto que este sistema va a manejar un capital de 40.000$

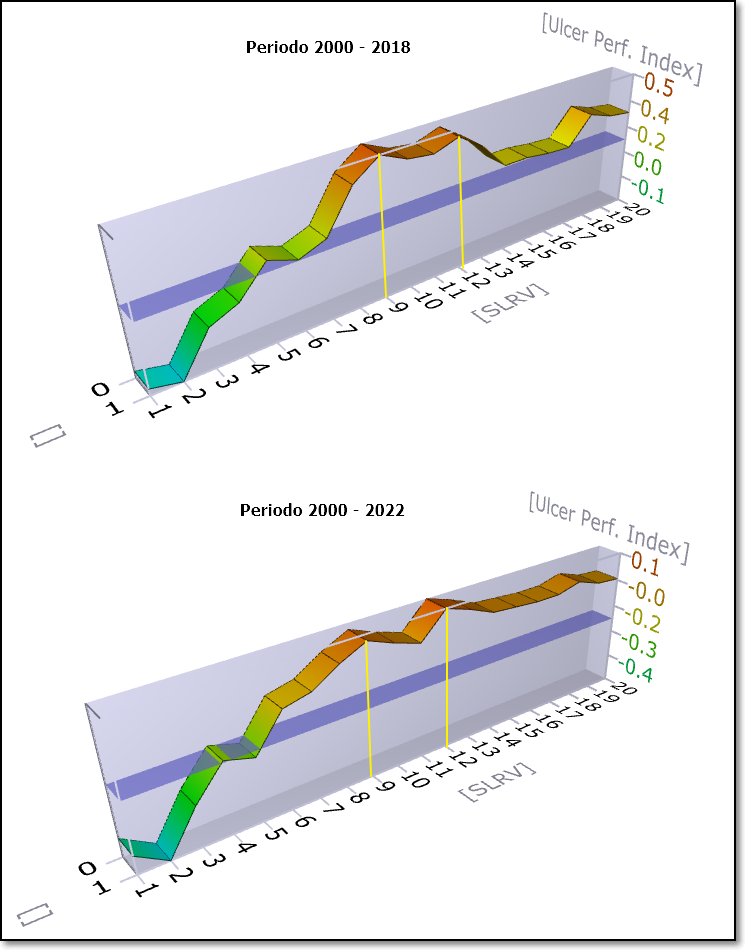

Esta no es la única modificación, vamos a variar el stop loss de la renta variable (SPY) de este sistema:

Vemos como si analizamos el periodo 2000-2018 el stop loss óptimo se encuentra en el 9%, pero si analizamos el periodo 2000-2022 pasa a ser del 12%

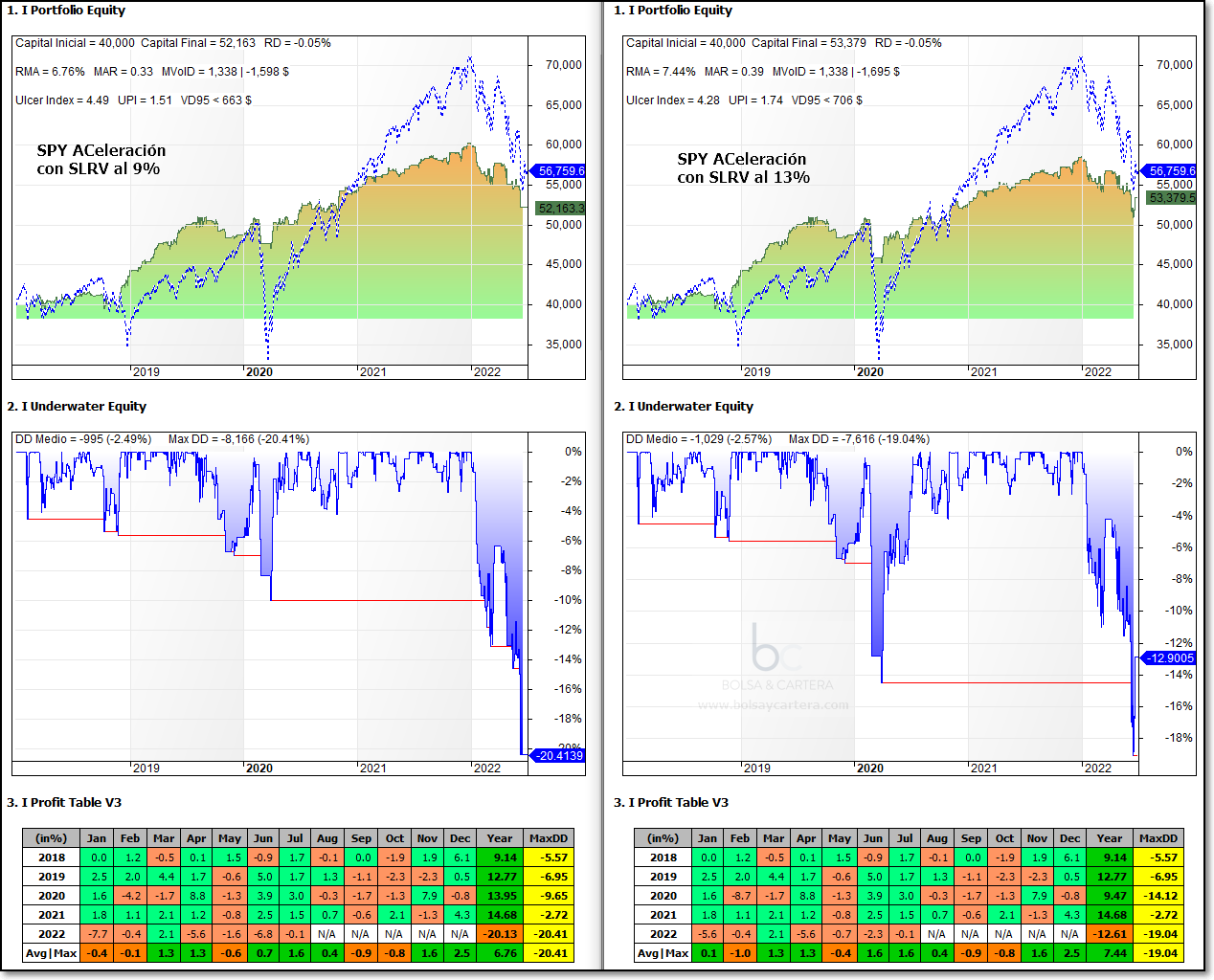

Esto nos está diciendo que el mercado está cambiando, que ahora, antes de llegar un buen rebote, necesita caídas mayores por lo que si no queremos que nos salte el stop loss debemos darle más holgura. En previsión de que esto se acentúe, he decidido poner el stop loss en el 13%. Vamos a comparar como hubiesen quedado estos backtest desde 2018:

Cambiando el stop loss no cambia el porcentaje de aciertos, es decir, tendríamos las mismas operaciones perdedoras, pero eso sí, hubiesen perdido menos. En lo que va de año llevaríamos una pérdidas en este sistema del 12,6% en vez del 20,1%, lo que hubiese supuesto reducir el drawdown de la cartera en 7 puntos.

La semana que viene veremos como queda la cartera del blog.

Saludos y feliz fin de semana!!!!

domingo, julio 3rd 2022en07:16

Hola Ramón,

Gracias por tus estudios y conclusiones.

En este mercado bajista en que ya estamos. ¿No has pensado en operar en corto sobre el sistema Int?, cuando la pendiente de la recta sea negativa.

Un saludo y gracias de nuevo

domingo, julio 3rd 2022en08:45

Buenos y días Elabuelomanyo,

Gracias por tus palabras.

La verdad es que no he conseguido (al menos todavía) un sistema eficiente que opere en corto sobre acciones. Son muy difíciles de conseguir, imagino que por el sesgo alcista que tienen más su alta volatilidad.

En cualquier caso, gracias por aportar ideas.

Saludos.