‘Cartera’

El peligro continúa

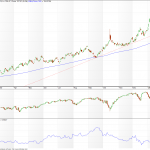

A pesar de que hoy rebotan los mercados, tengo mis sospechas de que la corrección continuará en los próximos días. Me baso en los indicadores de amplitud, principalmente en las líneas ADn. Vamos a verlas.

¿Comienza o finaliza la corrección?

La verdad es que nadie lo puede saber. Esta vez los indicadores de amplitud no nos han advertido del día que tuvimos ayer, salvo el ratio de la volatilidad, que si nos había dicho que esperaba movimiento. Ahora lo que nos dicen, es que si no ha finalizado la corrección, al menos tenemos posibilidad de rebote… Leer más

El dimensionamiento de la posición, 2ª parte

Cada vez estoy más asombrado del potencial que ofrece el dimensionamiento de la posición en las estadísticas de los sistemas y por consiguiente en una operativa rentable y tranquila. Como hoy vuelve a dar entrada el SVXY os voy a mostrar unas mejoras.

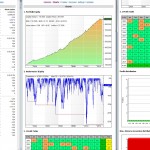

¿Corrección a la vista?

Vaya por delante que la mayoría de indicadores de amplitud marcan buena salud. Eso quiere decir que la tendencia alcista que tenemos es sana y no deberíamos tener sobresaltos. Pero pequeñas correcciones son normales para que el mercado siga subiendo.

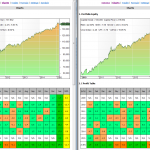

La cartera para marzo

Repaso al mercado y a la cartera

Ahora que tenemos al SP500 en máximos, vamos a ver que cómo tenemos los indicadores de amplitud y la cartera.

Dimensionar una cartera por Volatilidad Histórica

Como ya os dije en mi artículo anterior, se me ha ocurrido dimensionar la cartera igualando la «volatilidad histórica» de los sistemas en vez de su volatilidad diaria. El sentido común me dice que puede ser una buena idea pues contempla la volatilidad de todo el histórico y no sólo la actual.

Sistema «One Night Stand» de Joe Krutsinger

Sistema "One Night Stand" de Joe Krutsinger

Hoy vamos a ver el sistema ONS. Se trata de un sistema de forex que trabaja sobre los 9 «majors». Lo diseño Joe Krutsinger y yo lo he refinado y adaptado a mi operativa. El mes que viene formará parte de la cartera del blog.