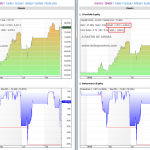

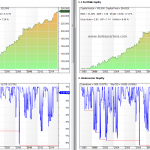

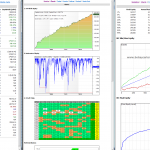

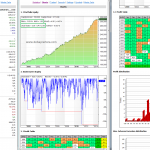

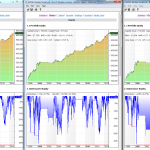

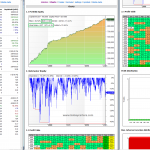

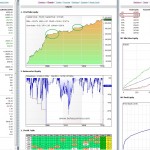

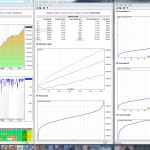

El sistema INR con filtro de mercado

En su día tomé la decisión de operar el sistema INR sin filtro de mercado. La decisión estaba basada en que sin filtro aumentaba la rentabilidad (RMA) y el UPI (ulcex performance index). Para mi este último es uno de los parámetros más importantes de los que manejo, pero hay que llevar cuidado.