Como os decía ayer, ya tengo afinado el promediar o piramidar a la baja en el sistema mersiSP. Esto nos da lugar a una nueva versión que hoy os voy a presentar.

El sistema Mersi SP básico está basado en el sistema RSI25 & RSI75 de Larry Connors y Cesar Alvarez. Se trata de un sistema de reversión a la media, es decir entra en correcciones si la tendencia es alcista o en rebotes si la tendencia es bajista. Opera sobre el futuro del SP500, tanto en el lado largo como en el corto.

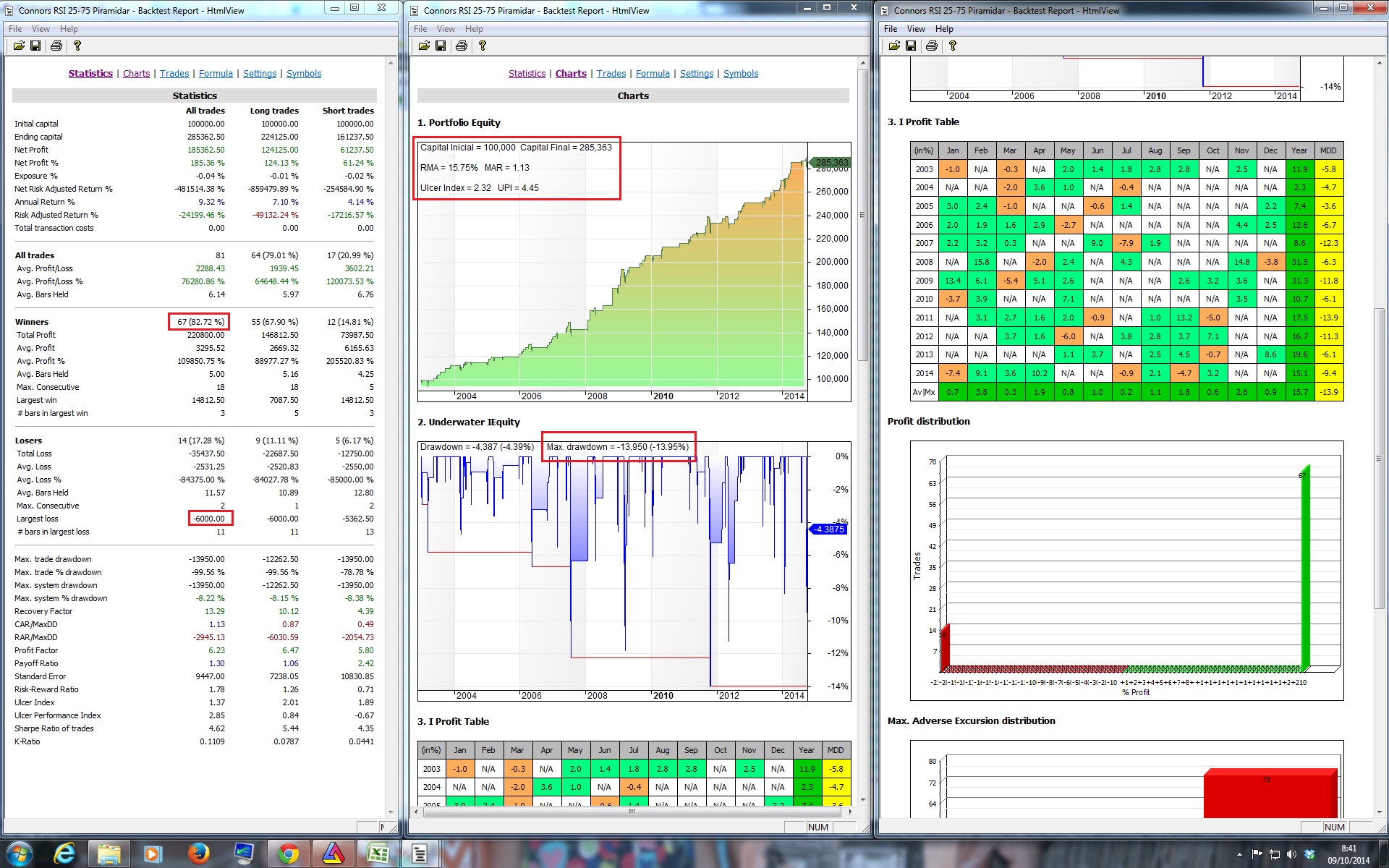

Estas son las estadísticas desde el 2003 hasta ayer. Operando tres futuros mini del SP500 sin reinversión de beneficios ni comisiones.

- 82,72 % de operaciones ganadoras

- 6.000 $ de perdidas en la peor operación

- RMA del 15,75%

- UI del 2,32

- UPI del 4,45

- Máximo drawdown 13,95 %

Las estadísticas son excelentes, pero ya os digo que al ser un sistema de reversión a la media, hay mucha excursión negativa y es difícil de operar psicológicamente. Por eso lo ideal es que tengamos la opción de promediar cuando la situación se pone muy fea.

El otro día busque una solución desde el punto de vista de mejorar el % de aciertos. Le he estado dando vueltas y bajo mi punto de vista creo que es mejor hacerlo con vistas a mejorar el «profit factor».

El «profit factor» es el ratio entre la suma de los beneficios de las operaciones ganadoras y la suma de las perdidas de las operaciones que salieron mal.

Lo que he hecho es decirle al ami que me busque a que distancia de la primera entrada es conveniente entrar para mejorar esta estadística. Los resultados son los siguientes.

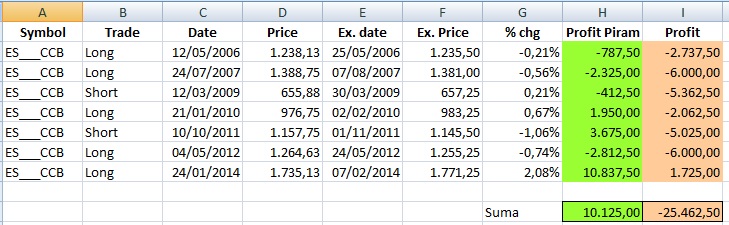

Solo piramida siete veces en el periodo analizado (desde 2003). Veamos las operaciones:

Mejora el resultado de la curva de capital en más de 35.000$.

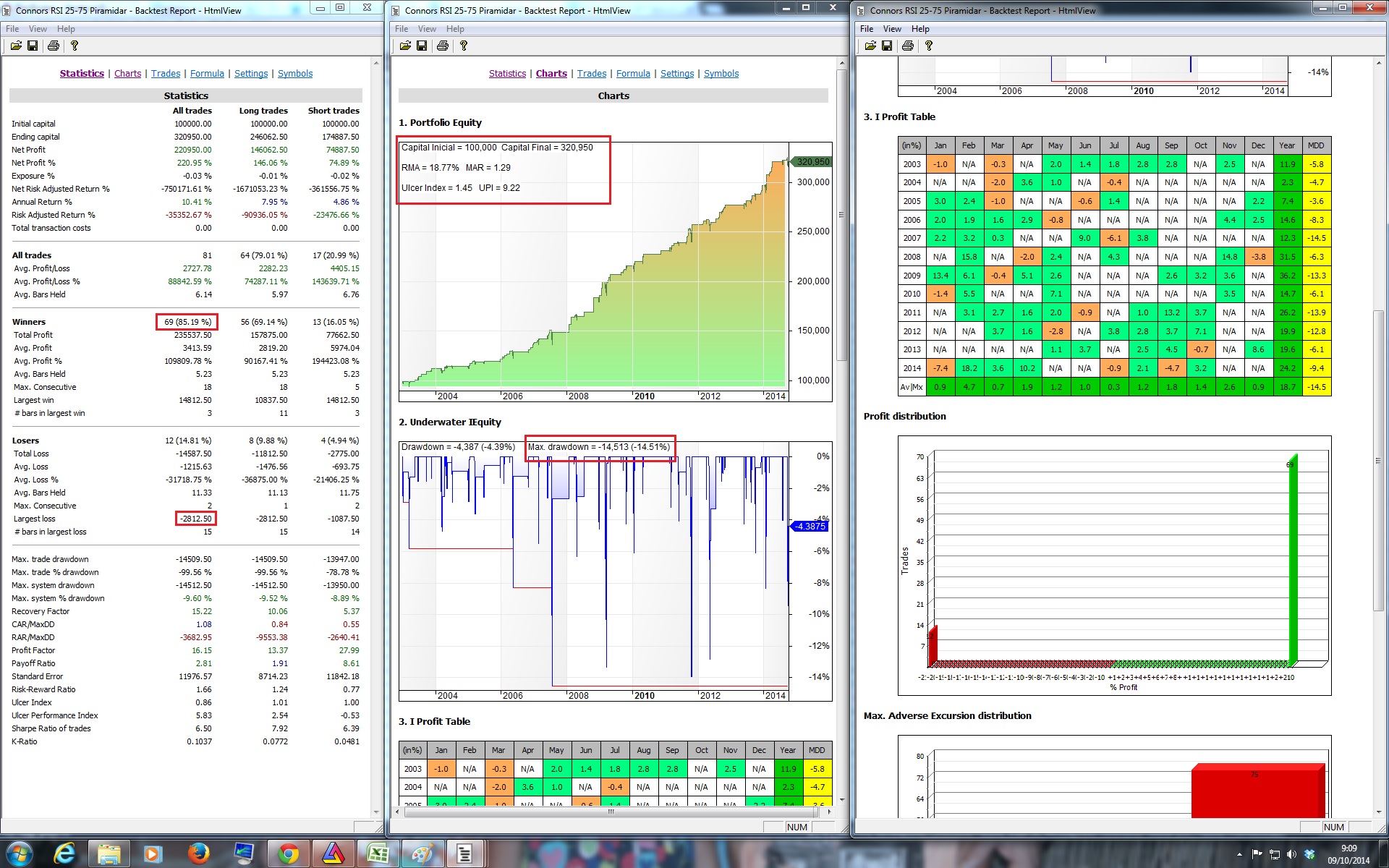

Las estadísticas son las siguientes:

- 85,19 % de operaciones ganadoras

- 2.812,50 $ de perdidas en la peor operación

- RMA del 18,77%

- UI del 1,45

- UPI del 9,22

- Máximo drawdown 14,51 %.

Vamos que lo mejora todo excepto el máximo drawdown que empeora un pelín.

Pues esta es la nueva versión que tenemos para el mersiSP y que en breve sustituiré en el apartado «cursos». Espero que os haya gustado.

Si os apetece, podéis votarme en el concurso al mejor blog de bolsa 2014 aquí.

Saludos.

jueves, octubre 9th 2014en11:10

Muy interesante señor!

Una duda, veo que tu nivel de Amibroker es asombroso. Entiendo que aprendiste de forma autodidacta (corrígeme si me equivoco por favor). Podrías facilitar una fuente de información (tutoriales youtube, manuales, etc) que tu consideres óptima para aprender Amibroker?

Gracias y suerte con el nuevo sistema señor!

Por cierto, ya estás más que votado por mi parte para el mejor blog de bolsa 🙂

jueves, octubre 9th 2014en15:05

Baronetti, ya te dije yo que Ramón era bueno!!

Muy interesante Ramón, ahí estamos mi amigo Baronetti y yo votándote a diario (qué menos…). Tu labor, tanto por calidad como por seriedad en tu trabajo, merece darse a conocer y que cada día más gente te apoye, sin lugar a dudas.

Un Saludo

jueves, octubre 9th 2014en20:08

Hola Baronetti.

Ya te adelanto que amibroker es muy complicado. Además todo viene en ingles y hay que alimentarlo con datos (PRT ya tiene los datos) de acciones, futuros, forex o lo que quieras analizar. Si los quieres buenos son de pago.

Solo si te vas a dedicar a desarrollar sistemas o testearlos merecerá la pena aprender Amibroker.

Dicho esto, si tu nivel es cero, empieza con el libro «Introduction to Amibroker» de Howard Bandy. Búscalo por la red, es gratuito.

Tambien hay foros en yahoo y también hay algunos tutoriales en la página de amibroker.

Saludos.

jueves, octubre 9th 2014en21:49

Buenas Ramón,

ya me he comprado Amibroker y Amiquote así que voy a aprenderlo si o si. Precisamente el motivo es desarrollar y testear sistemas ya que creo que es imprescindible para cualquier trader que aspire a ganar.

Programación en proreal es bastante simple pero la verdad que al ver la de Ami me ha dado respeto. Vamos a ver si la formación de ingeniero industrial que me ha dado el estado sirve para algo útil y aprendo, o por el contrario me confirma que tururut jajajaja

Gracias por el consejo del libro!

jueves, octubre 9th 2014en11:59

Al ser una estartegia con excursiones negativas grandes, ¿podrías mostrar el comportamiento completo que tiene en cuenta el sufrimiento de las posiciones mientras estás están abiertas? (no la de posiciones cerradas que es la que se muestra)

jueves, octubre 9th 2014en20:12

Hola Mario.

No sé exactamente a que te refieres.

Creo que lo que me pides es el gráfico azul de la imagen «2. Underwater IEquity» que es los drawdowns diarios de las operaciones.

Si no es esto lo que quieres, vuelve a preguntar.

Saludos.

jueves, octubre 9th 2014en23:46

Sí, los gráficos «underwater equity» tienen en cuenta los precios de cierre, pero en la formación de la vela puede haber caídas más fuertes intradia (representadas con las mechas de máximos y mínimos) que no aparecen en los resultados del backtest.

viernes, octubre 10th 2014en09:57

Vale Mario, ahora te entiendo.

He estado mirando y el AMI la máxima información que te da cuando miras los MAE, es a cierre.

De todas formas no creo que vaya mucho más allá, pues operamos con el futuro del SP500, no con acciones.

Saludos.

jueves, octubre 9th 2014en13:19

Hola Ramón.

¿Podrías explicar para torpes como haces la piramización exactamente? Con mostrar uno de los siete ejemplos que has calculado sería suficiente.

Tienes mi voto en el concurso.

jueves, octubre 9th 2014en20:17

Hola Gbarea. Se bienvenido.

Lo que me pides entra dentro del ambito de impartir el curso de este sistema, por lo que me permitirás que no entre a fondo en el tema.

Sólo te diré que una vez dentro de la operación, si el precio cae una determinada distancia (en función de la volatilidad) de la primera entrada, hace la segunda entrada.

Si miras la imagen del post de ayer, verás un ejemplo. En febrero de 2.014 piramidó.

Saludos.

viernes, octubre 10th 2014en18:55

Ok, entiendo lo que dices.

Ya he visto el ejemplo y mas o menos ya he visto lo que hay que hacer.

Saludos.